波交所每周運費市場報告(2025年1月10日)

2025-01-13 20:17:11

來源:波羅的海航運交易所

編輯:

國際船舶網

我有話要說

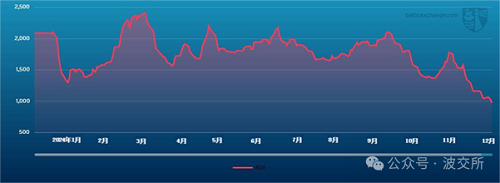

海岬型船舶

海岬型船舶市場經歷了動蕩的一周,開始時明顯疲軟,但在上周四恢復了勢頭,并以積極的軌跡收盤。海岬型航線平均租金價格上周初為10,696美元/天,周中下跌至9,123美元/天,周末反彈至12,010美元/天。太平洋板塊,由于運力持續供應過剩,市場仍面臨壓力。有限的礦業活動和租船交易以略超過6美元的低位收官,導致C5航線指數從周一的6.84美元下跌至周五的6.245美元。與此同時,巴西南部和西非市場表現強勁,因為1月下旬可用運力緊張支撐了租金價格堅挺。C3指數上周從17.64美元上漲至18.155美元,租船交易活動增加。受極端天氣和可用運力有限的影響,北大西洋板塊上周末前出現了市場情緒變化。這導致跨大西洋C8航線和去程航線 (C9) 租金價格出現反彈,分別攀升至16,857美元/天和31,813美元/天。

巴拿馬型船舶

上周巴拿馬型船舶并未顯現出止跌的跡象,太平洋板塊和大西洋板塊繼續大幅調整。大西洋板塊,盡管北部地區對礦產和谷物的需求量都相當可觀,但與運力的增加相比仍有不足。運力的增加最終給上周公布的交易帶來了沉重壓力。周中,關于南美東海岸租金價格觸底的討論似乎為時過早,租家仍然能夠根據運價指數抵達日期挑選充足的空放船,目前租金價格似乎在8,000美元左右,而上周的上半周為9,000美元。亞洲地區租金價格依然低迷,北太平洋始航的船舶租金價格上周保持穩定,因為北部地區運力仍然緊張。而南部地區則出現了大屠殺,澳大利亞和印度尼西亞始航的船舶租金價格都面臨巨大壓力,老型/小型LME船舶租金價格均在1,000美元左右。

極限靈便型船舶/超靈便型船舶

對許多人而言,2025年初可能是一個讓人寧愿遺忘的時刻,因為無論是大西洋還是亞洲市場都未能真正起步。新的詢盤仍然有限,有相當數量的即期運力在假日季節結束后保持開放。大西洋板塊,一艘63,000載重噸的船舶從美灣開往地中海東部,以18,500美元的租金價格成交。去程航線業務方面,一艘58,000載重噸的船舶開往日本,以17,250美元的租金價格成交。南大西洋板塊交易機會仍然有限。一艘63,000載重噸的船舶在南美東海岸交船,開往孟加拉國,以13,400美元的租金價格成交,另加340,000美元空放津貼。亞洲地區運力充裕,一艘57,000載重噸的船舶往返印度尼西亞,在華南地區交船,以5,500美元左右的租金價格成交。再往北,鋼材交易活動有限。一艘61,000載重噸的船舶開往歐洲大陸,前75天以8,750美元的租金價格成交,其余為12,000美元。定期期租交易持續低迷。一艘63,000載重噸的船舶從西非始航,租期3/5個月,還船地點不限,以14,000美元的租金價格成交。

靈便型船舶

不出所料,新年首周,大西洋板塊和亞洲板塊交易活動有限,市場情緒普遍低迷。大西洋板塊,由于大多數裝港區的運力保持不變,市場維持疲軟態勢。一艘28,000載重噸的船舶于1月15日至30日在蒙得維的亞交船,在中美洲西海岸還船,運輸農產品,以15,700美元的租金價格成交。一艘36,000載重噸的船舶在普拉亞摩爾交船,在南美北海岸還船,以13,500美元的租金價格成交。同樣,在亞洲,整體市場情緒仍然消極。由于可用貨物有限,擁有即期船舶的船東正在調整他們的預期,導致租金低于此前水平。一艘38,000載重噸的船舶在新加坡交船,駛經泰國,將糖運往印度尼西亞還船,以7,500美元的租金價格成交。定期期租業務也受到限制,大多數運營商目前都對承擔風險猶豫不決。

成品油油輪

LR2油輪

中東灣LR2油輪租金價格上周走強,原因是需求顯著改善,市場情緒堅挺。中東灣至日本TC1航線75,000噸油輪運費指數上漲14.33點,收報WS132.22點。開往西海岸的中東灣至英國-歐洲大陸TC20航線90,000噸油輪租金價格從3,330,000美元上漲至3,750,000美元。

蘇伊士運河以西地區,地中海至東方TC15航線LR2油輪租金價格下跌70,833美元,收報3,150,000美元。

LR1油輪

中東灣至日本TC5航線55,000噸油輪運費指數上周也大幅上漲,攀升34.88點,收報WS155.63點。中東灣至英國-歐洲大陸TC8航線65,000噸油輪租金價格同樣上漲264,290美元,收報2,810,000美元。

英國-歐洲大陸地區,往返西非TC16航線60,000噸油輪運費指數上周累計下跌3.33點至WS123.89點。

MR油輪

中東灣航線MR油輪上周中交易活動頻繁,推動中東灣至東非TC17航線35,000噸油輪運費指數上漲9.14點,收報WS205點,超過WS200點。

英國-歐洲大陸MR油輪租金上周開始回升。北美航空至美國大西洋沿岸TC2航線37,000噸油輪運費指數觸底收報WS104.38點,大量詢盤促使運費指數回升至WS107.5點。阿爾伯塔省至西非TC19航線37,000噸油輪租金價格走勢相同,收報WS132.81點。

上周美灣地區MR油輪租金價格下跌。美灣至英國-歐洲大陸TC14航線38,000噸油輪運費指數相較上上周下跌34.64點,收報WS98.93點。美灣至巴西TC18航線38,000噸油輪運費指數同樣從WS193.93點下跌至WS161.07點。美灣至加勒比地區TC21航線38,000噸油輪租金價格同樣下跌約20%,收報435,714美元。

大西洋板塊三角洲MR油輪等價期租租金由21,547美元下跌至14,998美元。

靈便型油輪

地中海地區,靈便型油輪租金價格略有下降,TC6航線運費指數從WS163.06點下跌至WS131.67點。

英國-歐洲大陸TC23航線30,000噸跨英國-歐洲大陸航線租金價格上漲6.84點至WS150.17點。

VLCC油輪

從節日季開始之前,市場就一直在沿著底線滑行,現在相關參與者已經集中精力,有了新年的目標要實現,一切都回到了俗話說的忙忙碌碌卻一事無成。自新年伊始,租金就有所上漲,但漲幅不大。不過,船東們現在似乎正處于緊張狀態。中東灣至中國TD3C航線270,000噸油輪運價指數上周上漲3.5點,收報WS47.05點,基于波羅的海標準船型的往返航程等價期租租金24,997美元/天。

大西洋板塊情況類似。西非至中國TD15航線260,000噸油輪租金價格同樣上漲3.5點至WS50.72點,往返航程等價期租租金29,577美元/天。美灣至中國TD22航線270,000噸油輪租金價格上漲212,500美元至6,315,000美元,往返航程等價期租租金26,593美元/天。

蘇伊士型油輪

蘇伊士型油輪似乎更難看,波羅的海所有航線的租金都在下降。尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪租金價格下跌近4點,收報WS63.06點,往返航程等價期租租金19,250美元/天。圭亞那至英國-歐洲大陸TD27航線130,000噸油輪租金價格下跌超過7.5點,收報WS61.83點,在鹿特丹交易的往返航程等價期租租金18,056美元/天。CPC至地中海TD6航線135,000噸油輪租金價格下跌4點,收報WS76.10點,往返航程等價期租租金17,968美元/天。中東地區,中東灣至地中海 (途經蘇伊士運河) TD23航線140,000噸油輪租金價格下跌5個點,收報WS80點左右。

阿芙拉型油輪

北海地區,跨英國-歐洲大陸TD7航線80,000噸油輪運價指數上周下跌10點至WS110點,基于霍得角至威廉港航線的往返航程等價期租租金21,550美元/天。

地中海市場,跨地中海TD19航線80,000噸油輪租金價格呈螺旋式下跌,下跌41.5點至略低于WS100點 (基于杰伊漢港至拉瓦拉航線的往返航程等價期租租金17,541美元/天) 。

大西洋彼岸,市場有所好轉。墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線70,000噸油輪相較上上周分別上漲14.5點和12.5點,收報WS132.5-135點左右,往返航程等價期租租金分別為27,476美元/天和24,021美元/天。跨大西洋航線,美灣至英國-歐洲大陸TD25航線70,000噸油輪運費指數攀升近12點,收報WS129.72點,基于休斯頓至鹿特丹航線的往返航程等價期租租金27,965美元/天,這可能會促使一些來自歐洲的空放船進入低迷狀態。

液化天然氣船舶

液化天然氣市場顯示出活躍的跡象,許多參與者在假期結束后回到了自己的辦公桌前。然而,市場上出現了比預期更多的運力,為貨物提供了廣泛的選擇。因此,在2024年最后幾周觀察到的穩定租金面臨壓力,但由于持續的定盤機會,經紀商仍然保持樂觀。

在BLNG1澳大利亞-日本航線上,174,000立方米二沖程和160,000立方米三燃料柴電船舶細分市場均略有下降。二沖程指數收于21,700美元,三燃料柴電船舶指數上周收于14,000美元。BLNG3休斯頓-日本航線的業績喜憂參半,174,000立方米船型指數下跌800美元,收于30,500美元;160,000立方米船型指數上漲1,100美元,收于20,400美元。BLNG2休斯頓-歐洲大陸指數走勢類似,174,000立方米船型指數下跌979美元,收于24,021美元,而三燃料柴電船舶指數上漲800美元,收于16,400美元。

定期期租市場開盤表現良好,一艘與指數掛鉤的船舶以略低于公布的租金價格成交。然而,到目前為止只有一個報告日,波羅的海定期期租租金為24,750美元(六個月) 、32,492美元(一年) 和44,300美元(三年) 。

液化石油氣船舶

2025年開局不佳,反映了液化石油氣市場的情緒,1月份中東灣的租船合同少于預期,導致租金價格略有下跌。倉位冗余,加上顯示的貨物數量減少,BLPG1航線租金價格下跌3.5美元,上周收報57.667美元,等價期租租金39,025美元/天。

大西洋板塊另一側,僅達成了少量現貨租船交易,租金價格略超過100美元。幾乎所有這些租船合同都是轉租船舶,因此獨立船東的運力非常多。產能過剩可能會在未來幾周對租金價格造成進一步的下行壓力。BLPG3休斯頓-千葉航線租金價格下跌7美元,收報102.5美元,等價期租租金38,221美元/天。經紀商對這條航線的看跌情緒依然存在。休斯頓-法拉盛BLPG2航線流動性最低,運費指數下跌3.75美元,收報56.875美元,上周等價期租租金55,015美元/天。

標簽: 每周運費市場

為你推薦

汽車船租金大跌3萬美元/天

航運界網消息,近年來,汽車船(PCTC)市場一直是最熱門的航運板塊之一,主要表現為需求激增、運費高漲、運營商收益飆升、租金創歷史新高以及新船訂單強勁。不過,Clarksons最新數據顯示,2024年底市場迎來降溫,汽車船租金持續下跌。...

2025-01-08 19:29:40

波交所每周運費市場報告(2024年12月13日)

海岬型船舶市場上周表現艱難,太平洋板塊和大西洋板塊租金價格持續下跌,缺乏支撐& 65377;波羅的海海岬型航線租金價格(BCI)開盤時表現平淡,報12,702美元,但面臨持續下行壓力& 65377;...

2024-12-16 20:17:52

波交所每周運費市場報告(2024年12月6日)

海岬型船舶市場經歷了充滿挑戰的一周。波羅的海海海岬型航線運價指數5TC穩步下跌,上周下跌3,909美元,收報12,727美元,反映出太平洋板塊和大西洋板塊市場情緒低迷,運力供應過剩。...

2024-12-09 19:57:26

紅海危機疊加聯盟重組,集運租船市場明年將保持穩健

航運界網消息,獨立集裝箱船東MPC Container Ships ASA (以下簡稱“MPCC”或該公司)11月26日發布2024年第三季度未經審計的財報。...

2024-12-03 06:19:22

波交所每周運費市場報告(2024年11月29日)

海岬型船舶市場經歷了動蕩的一周,零星表現積極,下行壓力不斷加大。波羅的海海岬型航線(BCI 5TC)租金價格上周開盤報21,673美元,周中有所上漲,在周二觸及23,049美元的峰值...

2024-12-02 20:50:55

波交所每周運費市場報告(2024年11月22日)

上周,隨著兩大板塊逐漸走軟,海岬型船舶市場面臨挑戰。上周一開始,由于新貨有限,船東和租家之間情緒冷淡,太平洋板塊以及巴西南部和西非至中國航線租金價格下跌。...

2024-11-26 19:27:45

波交所每周運費市場報告(2024年11月15日)

海岬型船舶市場上周整體表現強勁,波羅的海海岬型航線 (5TC) 租金價格上漲勢頭迅猛,從周一的20,872美元大幅上漲至26,777美元。上周初,太平洋板塊C5航線交易活躍...

2024-11-19 19:43:03

波交所每周運費市場報告(2024年11月8日)

上周,由于強勁的市場需求以及大西洋和太平洋板塊的活躍交易,海岬型船舶市場穩步回暖。波羅的海海岬型航線運價指數在上周初表現穩定...

2024-11-11 14:28:53

波交所每周運費市場報告(2024年11月1日)

海岬型船舶市場上周逐漸走軟,尤其是大西洋板塊,交易活動仍然稀少,跨大西洋租船交易減弱。上周伊始,太平洋板塊礦商的興趣不高,惡劣天氣導致中國港口運輸中斷更是雪上加霜。...

2024-11-04 19:22:41

揚子江船業集團宣傳樣本(中文)2024

揚子江船業集團宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本