波交所每周運費市場報告(2024年12月6日)

2024-12-09 19:57:26

來源:波羅的海航運交易所

編輯:

國際船舶網

我有話要說

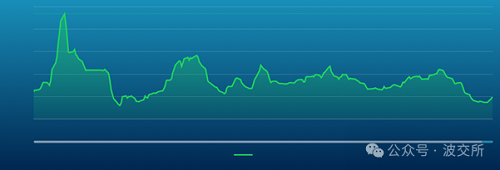

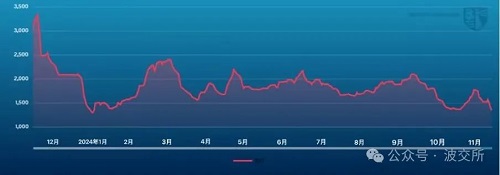

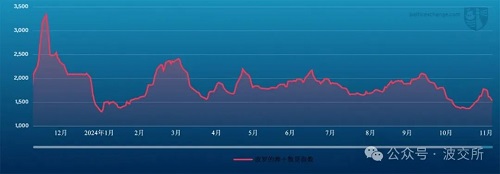

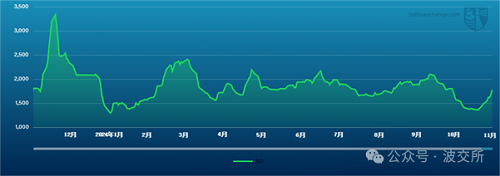

海岬型船舶

海岬型船舶市場經歷了充滿挑戰的一周。波羅的海海海岬型航線運價指數5TC穩步下跌,上周下跌3,909美元,收報12,727美元,反映出太平洋板塊和大西洋板塊市場情緒低迷,運力供應過剩。盡管太平洋板塊間歇性地出現新貨注入,但運力供應過剩持續拖累租金價格,C5航線指數從周一的8.705美元下跌至上周收盤的7.415美元。盡管東澳大利亞的煤炭貨物偶爾會提供支持,西澳大利亞至中國航線貨量有限,凸顯交易活動的低迷。大西洋板塊市場同樣表現不佳,尤其是巴西南部和西非至中國航線,需求減弱,空放船供應過剩,拖累租金價格。C3指數從19.19美元下跌至上周的17.48美元。然而,隨著上周臨近尾聲,經紀商觀察到C3航線的船東有一些抵制,而北大西洋板塊顯示出復蘇的潛在跡象。一些稍微堅挺的租船交易開始出現,暗示著可能有上升趨勢。

巴拿馬型船舶

上周周中,大西洋板塊大部分地區市場表現活躍。谷物和礦產需求的良好水平為停滯不前的市場提供了一些動力,并出現了小幅增長。南美始航的船舶租金價格出現小幅上漲,能在12月底抵達的船的租金價格有所提高,許多人認為1月份抵達的租金價格則將受到影響,但尚未得到充分印證。一艘航速油耗不錯的82,000載重噸船舶,基于十二底前裝港交船,以14,500美元加450,000美元的租金價格成交,可以說是上周的亮點。亞洲方面,由于澳大利亞和北太平洋地區新詢盤有限,市場表現不佳。但據稱,上周收盤時市場觸底。有消息稱,一艘82,000載重噸的船舶在韓國交船,往返北太平洋運輸谷物,以11,000美元的租金價格成交。定期期租交易較少。有消息稱,一艘82,000載重噸的新船在中國船廠交船,以14,250美元的租金價格成交,租期為10/15個月。

極限靈便型船舶/超靈便型船舶

上周,極限靈便型船舶/超靈便型船舶板塊又經歷了相當漫長的一周,大多數地區租金價格難以獲得任何積極推動。在大西洋板塊,南北兩岸都缺乏新的動力。經紀商表示,南部地區需求很少,但運力供應充足。美灣地區上周表現平平。一艘56,000載重噸的船舶在亞瑟港交船,開往西班牙,租期較短,以20,000美元的租金價格成交。地中海地區需求減少。一艘63,000載重噸的船舶在杜姆亞特交船,在南美東岸還船,以6,000美元的租金價格成交。從亞洲來看,情況類似,因為船只的可用性足以滿足需求。北部地區,一艘64,000載重噸的船舶在長江口交船,往返北太平洋,在菲律賓還船,以11,000美元的租金價格成交。再往南,一艘56,000載重噸的船舶在新加坡交船,駛經印度尼西亞,在東南亞還船,以12,000美元的租金價格成交。印度洋板塊,一艘64,000載重噸的船舶在吉大港交船,駛經印度東岸,在中國還船,以10,000美元的租金價格成交。隨著節日季的臨近,接下來會發生什么值得期待。

靈便型船舶

上周,大西洋板塊和太平洋板塊租金價格繼續面臨下行壓力。在歐洲大陸和地中海地區,市場缺乏新的動力,整體情緒保持不變。租金繼續徘徊在上次成交價格附近。一艘32,000載重噸的船舶基于到達恰納卡萊引航站交船,經土耳其開往果阿,在孟加拉國還船,以9,500美元的租金價格成交。南大西洋板塊,市場基本面保持相對不變,跨大西洋貨運仍然是該地區的主要驅動力。一艘37,000載重噸的船舶于11月25日至27日在薩爾瓦多空置,到雷卡拉達引航站交船,開往南美西岸,以21,000美元的租金價格成交。然而,美灣市場非常平靜,主要是由于感恩節假期慶祝活動,幾乎沒有租船成交。租家的出價一直低于先前商定的水平。一艘38,000載重噸的船舶在密西西比河西南港口交船,將谷物運往西海岸還船,以14,750美元的租金價格成交。在太平洋板塊,自由噸位不斷累計,貨物供應有限,挑戰依然存在。然而,一些消息來源表明,市場可能已經觸底,預計租金價格不會進一步大幅下跌。一艘28,000載重噸的船舶在溫哥華交船,將石油焦運往日本還船,以13,000美元的租金價格成交。

成品油油輪

LR2油輪

繼上上周上漲后,中東灣的LR油輪上周停滯不前,失去動力。中東灣至日本TC1航線75,000噸油輪運費指數下跌8.56點,收報WS111.72點。中東灣至英國-歐洲大陸TC20航線90,000噸油輪向西行駛,運價指數穩定在340萬美元左右。

蘇伊士運河以西地區,地中海至東方TC15航線LR2油輪租金價格持平于300萬美元,收報309萬美元。

LR1油輪

上周,中東灣地區LR1油輪租金價格保持平穩。中東灣至日本TC5航線55,000噸油輪租金價格持平于WS110-112.5點左右。相反,開往英國-歐洲大陸的中東灣至英國-歐洲大陸TC8航線65,000噸油輪租金價格從270萬美元下跌至254萬美元。

英國-歐洲大陸地區,ARA至西非TC16航線60,000噸油輪運費指數上周穩定在WS120點左右。

MR油輪

上周,中東灣地區MR油輪指數樂觀攀升。因此,中東灣至東非TC17航線35,000噸油輪運費指數從WS180點攀升至WS198.57點,此前周中有消息稱該航線租船交易以約WS195點成交。

英國-歐洲大陸MR油輪上周初下跌,但隨后迅速反彈。北美航空至美國大西洋沿岸TC2航線37,000噸油輪運費指數從WS128.75點下跌,隨后大幅回落至WS126.88點。阿爾伯塔省至西非TC19航線37,000噸油輪租金價格走勢相同,運費指數從5天前的WS159.38點上漲至WS170點,途中停于WS148.75點。

上周美灣地區MR油輪租金價格再度高漲。美灣至英國-歐洲大陸TC14航線38,000噸油輪運費指數上漲20.35點,上周收報WS158.21點。美灣至巴西TC18航線38,000噸油輪租金價格上漲22.15點,收報WS224.29點。美灣至加勒比TC21航線38,000噸當地航線租金價格同樣上漲65%,收報802,857美元。

大西洋三角洲MR油輪等價期租租金上漲4,357美元至27,045美元。

靈便型油輪

地中海地區,靈便型油輪租金價格大幅波動。TC6航線3天運費指數從WS216.11點下跌至WS150點,在撰寫本報告時再次回落至WS172.22點。

英國-歐洲大陸方面,跨英國-歐洲大陸TC23航線30,000噸油輪運價指數上周再次承壓,從WS178.89點下跌至WS149.72點。

VLCC油輪

VLCC油輪市場延續上周的下滑趨勢。中東灣至中國TD3C航線270,000噸油輪運價指數進一步下跌2點,收報WS43.35點,基于波羅的海標準船型的往返航程等價期租租金21,967美元/天。

大西洋板塊,西非至中國TD15航線260,000噸油輪運價指數再次下跌3點,收報WS49.39點,往返航程等價期租租金29,104美元/天。美灣至中國TD22航線270,000噸油輪運價指數下跌146,667美元,收報7,170,000美元,每日往返航程等價期租租金33,638美元/天。

蘇伊士型油輪

上周,船東繼續向租家施壓。西非地區,尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪運費指數上漲6點,收報WS92.06點,往返航程等價期租租金34,748美元/天。TD27航線 ( 圭亞那至英國-歐洲大陸航線130,000噸油輪 ) 自11月27日周三以來上漲13點,收報WS90.56點,鹿特丹往返航程等價期租租金33,627美元,主要得益于美灣地區阿芙拉型油輪市場不斷上漲。TD6航線中歐至地中海航線135,000噸油輪租金價格持平于WS100點左右,往返航程等價期租租金35,554美元。中東地區,中東灣至地中海繞蘇伊士運河TD23航線140,000噸油輪運價指數徘徊在WS92點左右。

阿芙拉型油輪

北海地區,跨英國—歐洲大陸TD7航線80,000噸油輪運價指數持平于WS125點左右,基于霍得角至威廉港航線的往返航程等價期租租金30,213美元/天。

地中海市場,跨地中海TD19航線80,000噸油輪運價指數下跌2.5點至WS143.11點,基于杰伊漢港至拉瓦拉港航線的往返航程等價期租租金37,910美元/天。

大西洋彼岸,感恩節周末過后,租金價格出現轉機并飆升。自11月27日周三以來,墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線70,000噸油輪租金價格上漲80點至WS175-176點左右,往返航程等價期租租金分別為41,325美元/天和45,711美元/天。美灣至英國-歐洲大陸跨大西洋TD25航線70,000噸油輪運價指數攀升72點,收報WS191.89點,基于休斯頓至鹿特丹航線的往返航程等價期租租金48,443美元/天。

液化天然氣船舶

液化天然氣即期市場上周繼續停滯不前,由于交易活動有限,租金價格保持相對平穩。太平洋板塊,充足的運力和難以捉摸的貨運機會給租金價格帶來了雙重壓力。BLNG澳大利亞-日本航線17.4萬立方米二沖程船舶租金價格略微上漲200美元,至26,000美元。與此同時,16萬立方米三燃料柴電船舶租金價格沒有波動,穩定在16,000美元。由于幾乎沒有新詢盤,大部分交易活動集中在跨大西洋板塊市場,租金大幅上漲的預期仍然很低。

美國市場上周交易活動增多,一些船舶預定了12月下旬的貨物,開往歐洲的租金可能略有上漲。BLNG2休斯頓至谷島航線17.4萬立方米二沖程船舶租金價格上漲3,700美元,收報21,100美元。16萬立方米三燃料柴電船舶指數漲至13,800美元。相反,BLNG3休斯頓-日本航線表現不佳,反映出太平洋板塊內交易活動減少,市場持續面臨挑戰。租金小幅上漲,更多是由于BLNG2的上行壓力,而非實際租船成交。17.4萬立方米二沖程指數上漲1,000美元,報28,200美元;16萬立方米三燃料柴電船舶指數上漲2,500美元,報17,800美元。

定期期租市場在很大程度上仍不活躍,大多數討論, 如果有的話, 也都轉向了與指數掛鉤的租船。由于租金過低,船東對于簽訂不同時限的租船合同持猶豫態度,從數月租船到長達三年的租期不等。波羅的海6個月定期期租指數報27,350美元,而1年期定期期租指數跌至37,550美元。3年期間的降幅最大,下降了2,650美元,降至55,350美元。

由于太平洋板塊交易活動有限,大西洋板塊略有好轉,市場總體仍然低迷。租金變動可能取決于美歐貿易的進一步發展以及太平洋板塊貨運活動的任何重大變化。

液化石油氣船舶

液化石油氣市場上周延續了低迷的表現。在經歷了兩周的交易閑置后,中東灣拉斯坦努拉至千葉BLPG1航線只收到了一份來自印度的租船成交報告。因此,租金基本保持不變,僅下降了0.16美元。波羅的海交易所公布BLPG1租金價格報50.333美元,等價期租租金日租金略微下跌至31,376美元,上周僅下跌208美元。

大西洋板塊,交易活動略有回升,但隨著運力開始增加,看跌情緒似乎對市場產生了影響。波羅的海航線BLPG3休斯頓-千葉航線租金價格下跌4.50美元,收報100.833美元。這相當于等價期租租金收入為37,535美元/天。與此同時,BLPG2休斯頓-千葉航線沒有交易消息。該航線租金價格與BLPG3油輪一致,下跌了3美元,上周收報55.75美元,日等價期租租金收入為54,270美元/天。

雖然中東灣市場保持平穩,但大西洋板塊運力的增長和租金價格的下降暗示著未來幾周可能出現進一步的下跌趨勢。

標簽: 每周運費市場

為你推薦

紅海危機疊加聯盟重組,集運租船市場明年將保持穩健

航運界網消息,獨立集裝箱船東MPC Container Ships ASA (以下簡稱“MPCC”或該公司)11月26日發布2024年第三季度未經審計的財報。...

2024-12-03 06:19:22

波交所每周運費市場報告(2024年11月29日)

海岬型船舶市場經歷了動蕩的一周,零星表現積極,下行壓力不斷加大。波羅的海海岬型航線(BCI 5TC)租金價格上周開盤報21,673美元,周中有所上漲,在周二觸及23,049美元的峰值...

2024-12-02 20:50:55

波交所每周運費市場報告(2024年11月22日)

上周,隨著兩大板塊逐漸走軟,海岬型船舶市場面臨挑戰。上周一開始,由于新貨有限,船東和租家之間情緒冷淡,太平洋板塊以及巴西南部和西非至中國航線租金價格下跌。...

2024-11-26 19:27:45

波交所每周運費市場報告(2024年11月15日)

海岬型船舶市場上周整體表現強勁,波羅的海海岬型航線 (5TC) 租金價格上漲勢頭迅猛,從周一的20,872美元大幅上漲至26,777美元。上周初,太平洋板塊C5航線交易活躍...

2024-11-19 19:43:03

波交所每周運費市場報告(2024年11月8日)

上周,由于強勁的市場需求以及大西洋和太平洋板塊的活躍交易,海岬型船舶市場穩步回暖。波羅的海海岬型航線運價指數在上周初表現穩定...

2024-11-11 14:28:53

波交所每周運費市場報告(2024年11月1日)

海岬型船舶市場上周逐漸走軟,尤其是大西洋板塊,交易活動仍然稀少,跨大西洋租船交易減弱。上周伊始,太平洋板塊礦商的興趣不高,惡劣天氣導致中國港口運輸中斷更是雪上加霜。...

2024-11-04 19:22:41

波交所每周運費市場報告(2024年10月25日)

上周,海岬型船舶市場持續低迷。波羅的海海岬型航線 (5TC) 租金價格相較周一下跌2,779美元,收報15,395美元。太平洋板塊,上周初采礦需求有限,受運力增長影響,C5航線租金價格走軟。=...

2024-10-28 20:07:25

波交所每周運費市場報告(2024年10月18日)

上周開盤時市場表現樂觀,尤其是太平洋板塊。隨著受礦商和新煤貨物需求增加,太平洋板塊早盤走強。然而,隨著時間的推移,勢頭迅速逆轉,到周中,市場情緒變得黯淡。...

2024-10-21 16:45:35

波交所每周運費市場報告(2024年10月11日)

上周,海岬型船舶市場整體表現疲軟,租金價格全面下跌。波羅的海海岬型航線(5TC)周五收盤價為23,509美元,較周一的26,213美元大幅下跌。...

2024-10-14 20:23:26

揚子江船業集團宣傳樣本(中文)2024

揚子江船業集團宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本