波交所每周運費市場報告(2024年11月8日)

2024-11-11 14:28:53

來源:波羅的海航運交易所

編輯:

國際船舶網(wǎng)

我有話要說

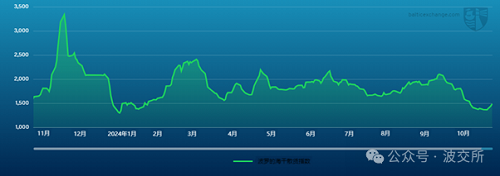

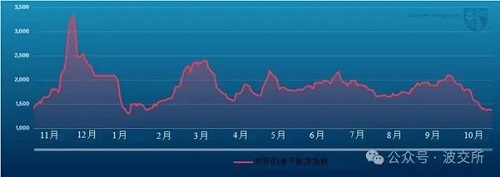

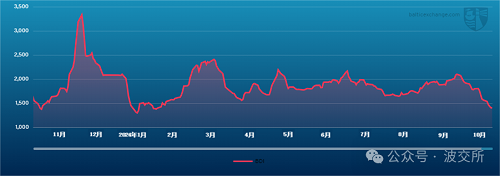

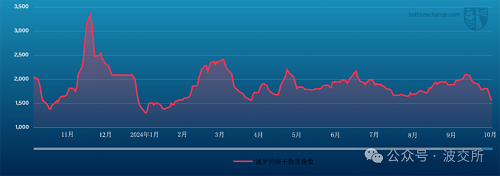

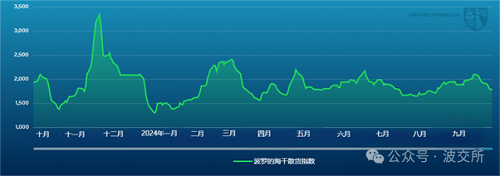

海岬型船舶

上周,由于強勁的市場需求以及大西洋和太平洋板塊的活躍交易,海岬型船舶市場穩(wěn)步回暖。波羅的海海岬型航線運價指數(shù)在上周初表現(xiàn)穩(wěn)定,從周一的15,332美元逐步攀升至周五的19,210美元。在太平洋板塊,礦產(chǎn)商和運營商的持續(xù)活躍,加上天氣因素引發(fā)的延誤,推動了運費上漲。C5航線運價指數(shù)從周一的8,820美元上升到周五的9,780美元,在上周后期,租船合同交易價格在8.70至9.80美元之間波動。與此同時,大西洋板塊也表現(xiàn)強勁,尤其是南巴西板塊。該地區(qū)主要礦商的需求推動C3航線運價指數(shù)從周一的20,380美元上漲至周末的22,145美元。北大西洋板塊市場也得到了顯著支撐,跨大西洋TA航線和去程航線指數(shù)明顯上升,反映出運力緊張和運輸量的增加。

巴拿馬型船舶

由于全球需求有限,巴拿馬型船舶市場的租金在緩慢而穩(wěn)定地下降,導(dǎo)致海岬型航線的平均租金進一步下跌,因此,對于船東而言,上周是充滿挑戰(zhàn)的一周。由于大西洋板塊的交易活動較少,租家占據(jù)了主導(dǎo)地位,租金面臨較大壓力。不過,由于運力仍然有限,跨大西洋板塊的交船DOP租金仍有多次出現(xiàn)明顯波動。11月中旬,從南美出發(fā)的去程航線交易活動仍以到達引航站價格加&空放津貼為基礎(chǔ),多次達成租金14,000美元+40萬美元的價格,這突顯了該地區(qū)的市場趨勢趨于負面。在亞洲地區(qū),上周早些時候,一艘載重82,000噸的船舶途經(jīng)北太平洋,以超過11,000美元的租金成交。然而,由于礦產(chǎn)貿(mào)易量有限,到上周末,租金價格已下跌至約10,000美元。定期期租業(yè)務(wù)較少,但據(jù)悉,有一艘載重82,000噸的船舶在9-12個月租期間于中國交船,以16,900美元的租金價格成交。

極限靈便型船舶/超靈便型船舶

上周,該板塊表現(xiàn)平平,船東幾乎沒有看到任何鼓舞人心的跡象。大西洋板塊持續(xù)下滑。南大西洋板塊的詢盤量合理,但運力供應(yīng)仍然過剩。一艘5.6萬載重噸的船舶在里約格蘭德交船,目的地是美國東海岸,成交租金略高于1.7萬美元。北大西洋板塊幾乎沒有需求,租金再次面臨下行壓力。據(jù)消息稱,一艘超靈便型船舶從美灣出發(fā),去程航線租金約為1.8萬美元。歐洲大陸和地中海地區(qū)同樣缺乏新的動力。由于亞洲地區(qū)即期運力供應(yīng)充足,價格的下行趨勢尚未結(jié)束。據(jù)消息稱,一艘超靈便型船舶從韓國出發(fā),往返于北太平洋地區(qū),以略高于1萬美元的租金成交。再往南,詢盤有限。一艘6.3萬載重噸的船舶從印度尼西亞駛往中國,租金為1.6萬美元。印度洋市場表現(xiàn)稍好。一艘6.3萬載重噸的船舶從坎德拉運往中國,成交租金為1.2萬美元。

靈便型船舶

上周,大西洋板塊和太平洋板塊租金價格繼續(xù)面臨下行壓力。歐洲大陸和地中海地區(qū)的整體市場情緒保持穩(wěn)定,新達成的租船合同顯示,租金維持在最近幾筆交易的水平。一艘載重39,000噸的船舶從阿姆斯特丹出發(fā),經(jīng)由摩爾曼斯克前往巴西,成交租金為13,000美元。美灣和南大西洋航線的市場整體情緒疲軟,可用運力增加,交易活動有限,租金價格持續(xù)承壓。一艘載重39,000噸的船舶計劃于11月10日至15日在休斯頓交船,運送谷物至地中海的埃及,成交租金為16,500美元。一艘載重37,000噸的船舶從巴拉那瓜出發(fā),在雷卡拉達交船,運送谷物至南非,成交租金為17,000美元。太平洋市場同樣面臨壓力,整個地區(qū)的租金普遍低于之前水平。一艘載重39,000噸的船舶計劃于11月13日至16日從弗里曼特爾出發(fā),經(jīng)奎納納運送小麥至雪格丁,成交租金為17,500美元。在定期租船市場,一艘載重38,000噸的船舶從卡薩布蘭卡出發(fā),租期為4-6個月,在全球WW還船,成交租金為13,750美元。

成品油油輪

LR2油輪

上周,中東灣LR2油郵輪的運力依然充足。因此,中東灣至日本TC1航線75,000噸油輪運費指數(shù)自2023年7月以來首次跌破WS100點,收報WS95.83點。中東灣至英國-歐洲大陸TC20航線90,000噸油輪運費指數(shù)下跌26.25萬美元,收報349萬美元,目前似乎已經(jīng)趨于平穩(wěn)。

蘇伊士運河以西地區(qū),地中海至東方LR2航線運費上周略有下降。TC15航線運費指數(shù)下跌127,083美元,收報285萬美元。

LR1油輪

在中東灣,LR1型油輪租金的走勢與該地區(qū)較大船型一致。中東灣至日本TC5航線55,000噸油輪運費指數(shù)下跌16.56點,收報WS105點。西行途中,中東灣至英國-歐洲大陸TC8航線65,000噸油輪運費指數(shù)由321萬美元下跌至287萬美元。

英國-歐洲大陸TC16航線運價指數(shù)保持平穩(wěn),上全周收報WS111點左右。

MR中型油輪

上周,中東灣MR中型油輪運費水平也保持不變。隨后,TC17航線運價指數(shù)似乎已經(jīng)觸底,上周全程收報WS170點。

盡管交易活動有限,但英國-歐洲大陸MR油輪成功維持住了租金水平。阿爾伯塔省至美國大西洋海岸TC2航線37,000噸油輪指數(shù)持平于WS85點左右,運價差距有所擴張。阿爾伯塔省至西非TC19航線37,000噸油輪指數(shù)上漲10.93點,收報WS125.31點。

美灣MR中型油輪上周略有下跌,船舶繼續(xù)在該地區(qū)空放。TC14航線運費指數(shù)下跌11.78點至WS167.86點。TC18航線運費指數(shù)同樣較上上周下跌12.15點,收報WS217.14點。TC21航線運費指數(shù)下跌17%,收報65.5萬美元,收報107,000美元。

大西洋三角洲MR中型油輪等價期租租金由24,451美元/天上漲下滑至22,939美元/天。

靈便型油輪

地中海靈便型油輪租金價格連續(xù)第二周下跌,TC6航線運費指數(shù)從WS141.94點下跌至WS117.78點。

英國-歐洲大陸地區(qū)TC23航線上周運價指數(shù)再次下跌11.67點至WS116.39點。

VLCC油輪

上周,VLCC油輪市場再次下跌。中東灣至中國TD3C航線270,000噸油輪運費指數(shù)相較上上周下跌6點,收報WS47.05點, 基于波羅的海標(biāo)準(zhǔn)船型規(guī)范的描述,每日往返航程等價期租租金為24,373美元/天。

大西洋板塊,西非至中國TD15航線260,000噸油輪租金價格下跌3點,收報WS50.78點,往返航程等價期租租金29,004美元/天。美灣至中國TD22航線270,000噸油輪租金價格再次下跌187,500美元,收報7,562,500美元,往返航程等價期租租金35,108美元/天。

蘇伊士型油輪

上周,蘇伊士型油輪租金價格再次下跌。西非地區(qū),尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪租金價格下跌9點,收報WS85.44點,往返航程等價期租租金29,866美元/天。圭亞那至英國-歐洲大陸TD27航線130,000噸油輪運費指數(shù)下跌6點,收報WS85.25點,鹿特丹往返航程等價期租租金29,478美元/天。CPC至地中海TD6航線135,000噸油輪從船東手中再獲6點,上周收報WS96.75點,往返航程等價期租租金31,200美元/天。中東地區(qū),中東灣至地中海途經(jīng)蘇伊士運河TD23航線140,000噸油輪租金價格相較一周前下跌4個點,收報WS93.11點。

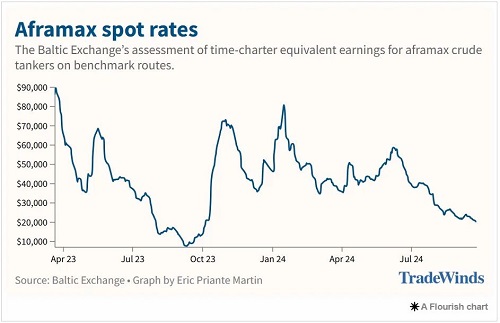

阿芙拉型油輪

北海地區(qū),跨英國-歐洲大陸TD7航線80,000噸油輪運費指數(shù)下跌約3點,收報WS125點,基于霍得角至威廉港航線往返航程等價期租租金略高于28,100美元/天。

地中海市場,跨地中海TD19航線80,000噸油輪租金價格趨于穩(wěn)定,收報WS121.5點左右,基于杰伊漢港至拉瓦拉航線每日往返航程等價期租租金約25,730美元/天。

大西洋彼岸,市場又一次經(jīng)歷了回落的一周。墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線70,000噸油輪租金價格分別下跌11-12.5點至WS132點左右,往返航程等價期租租金約23,800美元/天和25,400美元/天。跨大西洋航線,美灣至英國-歐洲大陸TD25航線70,000噸油輪運費指數(shù)下跌26點,收報WS133.89點,基于休斯頓至鹿特丹航線往返航程等價期租租金27,248美元/天。

液化天然氣船舶

東部液化天然氣船舶即期市場持續(xù)面臨下行壓力。租金價格下跌給掩蓋了有限的租船需求蒙上了陰影,隨著幾宗詢單以FOB方式成交,市場上供船舶競標(biāo)的貨源更少。澳洲-日本BLNG1航線174cbm雙沖程船舶租金下跌2,814美元,至32,400美元。160cbm三燃料柴電船舶租金指數(shù)下跌3,009美元,收報21,500美元。

波羅的海休斯頓-大陸B(tài)LNG2航線相對活躍。目前關(guān)于174cbm和160cbm船舶的討論仍在持續(xù),但租金依然處于下跌趨勢。隨著174cbm二沖程船舶價格上漲至20,100美元,似乎已經(jīng)觸底,因此船東開始下調(diào)租金價格。而160cbm三燃料柴電船舶租金略超過10,000美元,最終報價為12,600美元,較上周下跌了700美元。

休斯頓-日本BLNG3航線的下跌趨勢與BLNG1航線類似,174cbm雙沖程船舶油輪租金下跌1,624美元,降至31,300美元,而160cbm三燃料柴電船舶油輪情況稍差,租金下跌了2,636美元,收盤價為20,400美元。總體而言,現(xiàn)貨液化天然氣市場并未出現(xiàn)通常與以往冬季相關(guān)的上升趨勢,波羅的海的BFA Cal25和Cal26交易處于較低水平,這種租金壓力似乎將在整個明年持續(xù)存在。

定期期租業(yè)務(wù)保持平穩(wěn),一些1年期和潛在的多月期交易詢盤正在進行中,但波羅的海三大定期期租業(yè)務(wù)均出現(xiàn)下跌。我們的6月期租金下跌5,550美元,至33,800美元,而1年期租金下跌至47,100美元。我們的3年期租金收于64,550美元。

液化石油氣船舶

上周,幾乎沒有租船合同或相關(guān)交易談判。已經(jīng)達成的租船合同中,有人開始關(guān)注12月的成交窗口。我們的拉斯坦努拉至千葉BLPG1航線下跌了6.065美元,最終價格為47.667美元,對應(yīng)的每日等價期租租金收益為27,305美元/天。

當(dāng)美國開始正在認真處理最近的選舉結(jié)果時,市場也出現(xiàn)了一定的回調(diào)。由于租船合同較少,運力增長緩慢,較長航線的租金價格保持穩(wěn)定。休斯頓至千葉的BLPG3航線運價指數(shù)下跌50美分,報收于98.333美元,等價期租租金收益為33,686美元/天。休斯頓-法拉盛BLPG2航線也下跌了75美分,但公布的租金為55.25美元,租金或市場情緒幾乎沒有變化。等價期租租金收益下降了1,836美元/天,降至52,494美元/天。

標(biāo)簽: 每周運費市場

為你推薦

波交所每周運費市場報告(2024年11月1日)

海岬型船舶市場上周逐漸走軟,尤其是大西洋板塊,交易活動仍然稀少,跨大西洋租船交易減弱。上周伊始,太平洋板塊礦商的興趣不高,惡劣天氣導(dǎo)致中國港口運輸中斷更是雪上加霜。...

2024-11-04 19:22:41

波交所每周運費市場報告(2024年10月25日)

上周,海岬型船舶市場持續(xù)低迷。波羅的海海岬型航線 (5TC) 租金價格相較周一下跌2,779美元,收報15,395美元。太平洋板塊,上周初采礦需求有限,受運力增長影響,C5航線租金價格走軟。=...

2024-10-28 20:07:25

波交所每周運費市場報告(2024年10月18日)

上周開盤時市場表現(xiàn)樂觀,尤其是太平洋板塊。隨著受礦商和新煤貨物需求增加,太平洋板塊早盤走強。然而,隨著時間的推移,勢頭迅速逆轉(zhuǎn),到周中,市場情緒變得黯淡。...

2024-10-21 16:45:35

波交所每周運費市場報告(2024年10月11日)

上周,海岬型船舶市場整體表現(xiàn)疲軟,租金價格全面下跌。波羅的海海岬型航線(5TC)周五收盤價為23,509美元,較周一的26,213美元大幅下跌。...

2024-10-14 20:23:26

波交所每周運費市場報告(2024年10月4日)

上周,海岬型船舶市場穩(wěn)步下跌,大西洋板塊和太平洋板塊均出現(xiàn)疲軟。太平洋板塊,上周早些時候,礦商和運營商的交易活動呈現(xiàn)出一些勢頭。但隨著亞洲黃金周假期開始,租金價格迅速下跌,運力不斷增加。...

2024-10-09 06:22:26

波交所每周運費市場報告(2024年9月27日)

上周,海岬型船舶市場呈現(xiàn)出明顯的積極勢頭。波羅的海海岬型航線運價指數(shù)上漲3,436美元,上周收于30,598美元,主要受北大西洋板塊強勁交易活動的推動。...

2024-09-30 21:41:07

VLCC日租金有望重回六位數(shù)

在當(dāng)前的航運市場中,超大型油輪(VLCC)日租金前景引人注目,分析師們對其潛在漲幅的預(yù)測顯示出強烈的樂觀情緒。...

2024-09-29 20:55:29

蘇伊士運河以西阿芙拉型油船租金下滑幅度明顯

航運界網(wǎng)消息,由于蘇伊士運河以西的市場無法為船東提供支撐,阿芙拉型油輪的平均日租金自2023年10月以來首次跌破20000美元 天。...

2024-09-26 20:47:38

波交所每周運費市場報告(2024年9月20日)

上周,海岬型船舶市場交易活動喜憂參半。太平洋板塊、巴西南部和西非至中國航線表現(xiàn)強勁。北大西洋板塊市場開局表現(xiàn)不佳。上周早些時候,由于三大礦商的參與和租船合同的增加...

2024-09-25 06:01:56

揚子江船業(yè)集團宣傳樣本(中文)2024

揚子江船業(yè)集團宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊2022

漢盛海裝企業(yè)樣本2022

中船動力鎮(zhèn)江有限公司樣本2022

BSKY壓載水管理系統(tǒng) 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發(fā)動機 發(fā)電機組 脫硫

匯舸集團-煙氣洗滌產(chǎn)品中文樣本

")