波交所每周運費市場報告(2024年11月22日)

2024-11-26 19:27:45

來源:波羅的海航運交易所

編輯:

國際船舶網

我有話要說

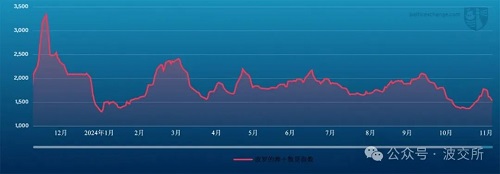

海岬型船舶

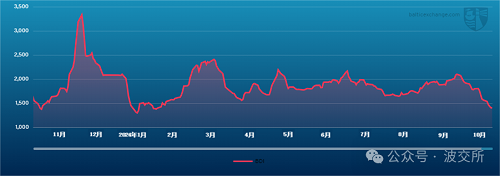

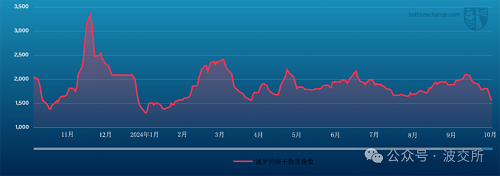

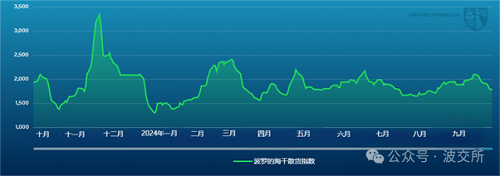

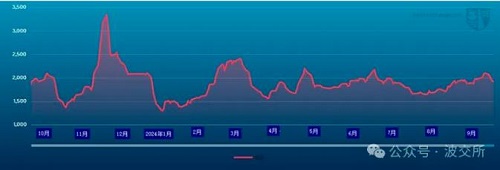

上周,隨著兩大板塊逐漸走軟,海岬型船舶市場面臨挑戰。上周一開始,由于新貨有限,船東和租家之間情緒冷淡,太平洋板塊以及巴西南部和西非至中國航線租金價格下跌。北大西洋板塊出現了運力增加的早期跡象,增加了下行壓力。隨著時間的推移,太平洋板塊顯著改善,C5航線租金價格下跌1美元,以致波羅的海C5TC航線租金價格下跌近3,000美元,收報23,291美元。巴西南部和西非至中國以及北大西洋板塊的交易活動仍然較少,即期租船交易較為疲軟,反映出市場情緒走弱。周中,太平洋板塊略有反彈,這得益于三大礦商的強勁活動和煤炭需求的增加,推動了C5航線租金價格上漲。盡管如此,大西洋板塊仍然表現不佳,C3航線交易活動有限。上周,太平洋板塊交易穩定但乏善可陳。大西洋板塊持續低迷,波羅的海海峽型船舶運價指數(BCI) 海岬型航線運價走軟,收報21,778美元。

巴拿馬型船舶

上周巴拿馬型船舶市場交易活動旺盛,但市場仍然十分動蕩。于大西洋板塊,市場各方觀點依舊不統一,谷物與礦產的價差似乎仍然存在,而去程航線租金價格總體上進一步走軟。因此,本周結束時的租金價格表現出了橫盤的跡象。大西洋板塊交易量有所增加,但仍主要局限于跨大西洋航線,隨后出現了穩定的交易流。一艘82,000載重噸的船舶在非洲西北部交船,往返美灣地區,在大西洋還船,以12,000美元的租金價格成交。該船在交船地點的優越也體現在了租金上。盡管亞洲板塊交易活動穩定,但上周總體表現平平。北太平洋和澳大利亞較長往返航線的運力較少,一艘82,000載重噸的船舶在韓國交船,駛經澳大利亞東海岸,在中國還船,以11,000美元的租金價格成交。就上周收盤情況來看,如果我們想看到市場持續改善,則需要更多新的需求。定期期租消息包括,一艘85,000載重噸的船舶在中國交船,租期12個月,以15,700美元的租金價格成交。

極限靈便型船舶/超靈便型船舶

極限靈便型/超靈便型船型又經歷了嚴峻的一周,尤其是大西洋板塊,因為大多數地區仍然存在著下行壓力。雖然美灣地區有一些交易活動,但該地區租金價格仍然相對較低。一艘63,000載重噸的船舶從這里開往地中海東部,以19,000美元的租金價格成交。南大西洋板塊缺乏新的動力。有消息稱,一艘64,000載重噸的船舶從南美東岸始航,去程航線租金價格為14,000美元左右,另加略高于400,000美元的空放津貼。上周結束時,隨著北方需求的增加,亞洲市場似乎出現了轉機。有消息稱,一艘63,000載重噸的船舶在長江口交船,往返北太平洋,在韓國還船,以12,000美元的租金價格成交。再往南,一艘55,000載重噸的船舶在新加坡交船,經印度尼西亞開往中國,以15,000美元左右的價格成交。定期期租交易仍然不多,但一艘64,000載重噸的船舶于2025年1月在遠東地區交船,租期2年,以波羅的海超靈便型船運價指數BSI58的117%成交。

靈便型船舶

上周,各地區市場表現不盡相同。在歐洲大陸和地中海地區,由于貨運量良好以及持續不斷的廢料訂單,市場表現穩定。例如,一艘34,000載重噸的船舶空在希洪,在鹿特丹到達引航站交船,運輸廢料在東地中海還船,以12,000美元的租金價格成交。南大西洋板塊,市場基本面依然強勁,尤其是大型船舶,勢頭仍然強勁。一艘41,000載重噸的船舶于11月20日空在維多利亞港,在到達引航站雷卡拉達交船,開往秘魯,以20,000美元的租金價格成交。相比之下,美灣地區市場相對疲軟,活動有限,受運力供應過剩的推動,市場持續下行。一艘40,000載重噸的船舶空在墨西哥東岸,在西南通道交船,中美洲西海岸還船,以16,500美元的租金價格成交。與此同時,由于運力增加以及北太平洋和澳大利亞的可用貨物有限,太平洋板塊市場情緒走軟。一艘38,000載重噸的船舶在印度尼西亞交船,經西澳大利亞將鹽運往印度尼西亞,以13,000美元的租金價格成交。

成品油油輪

LR2油輪

上周,中東灣 LR2油輪運費水平逐步提高。中東灣至日本TC1航線75,000噸油輪運費指數上漲4.45點,收報WS100.28點。而中東海灣至英國-歐洲大陸TC20航程90,000噸油輪運費指數攀升193,813美元,收報304萬美元。

蘇伊士運河以西地區,地中海至東方LR2油輪租金價格略有下跌。TC15航線租金價格小幅回升20,833美元,收盤價略高于265萬美元。

LR1油輪

中東灣方面,LR1油輪上周呈現出一些積極趨勢。中東灣至日本TC5航線55,000噸油輪運費指數上漲3.44點,收報WS108.75點。中東海灣至英國-歐洲大陸TC8航線65,000噸油輪運費上漲8.58萬美元,略高于258萬美元。

英國-歐洲大陸地區,ARA至西非TC16航線60,000噸油輪租金價格持平于WS112.5-115點,波羅的海等價期租租金價格收報約15,500美元/天。

MR油輪

中東灣MR油輪保持相對平穩。東非TC17航線35,000噸中東灣油輪運費指數上漲3.57點至WS170點,往返航程等價期租租金約13,510美元/天。

英國-歐洲大陸MR油輪方面,TC2航線ARA至美國大西洋沿岸37,000噸油輪運費指數上漲38.13點至WS129.69點,波羅的海往返航程等價期租租金10.794美元/天。TC19航線ARA至西非37,000噸油輪運費指數攀升30點至WS157.81點。

大西洋板塊另一側,MR油輪租金價格也較上上周有所上漲。美灣至英國-歐洲大陸TC14航線38,000噸油輪運費指數上漲14.28點,收報WS164.64點,往返航程等價期租租金約18,692美元/天。美灣至巴西TC18航線38,000噸油輪運費指數由WS200.71點下跌至WS216.79點,往返航程等價期租租金27,707美元。美灣至加勒比TC21航線38,000噸油輪運費指數上漲26%,收報677,143美元。

靈便型油輪

地中海地區,跨地中海TC6航線30,000噸油輪繼續高漲,運費指數相較上上周上漲72.22點,收報WS176.11點。

西北歐地區,跨英國-歐洲大陸TC23航線30,000噸油輪運費指數從WS121.39點上漲至WS163.89點。

VLCC油輪

VLCC油輪市場上周開盤表現強勁,有跡象表明,繼上上周巴里事件后,市場有所改善,但隨后再次下跌。中東灣至中國TD3C基準航線270,000噸油輪運費指數最高時為WS58.8點,目前已從WS56.8點下跌至WS53.95點,基于波羅的海標準船型的每日往返航程等價期租租金為32,721美元。

大西洋板塊,市場表現與中東灣相同。西非至中國航線260,000噸油輪租金價格周中觸及WS60點以上高位,隨后回落至WS57.17點,往返航程等價期租租金36,653美元/天。美灣至中國航線270,000噸油輪上周租金價格穩定在730-740萬美元區間,往返航程等價期租租金35,415美元。

蘇伊士型油輪

西非蘇伊士型油輪市場上周顯示出溫和回升的跡象。尼日利亞至英國-歐洲大陸航線130,000噸油輪運費指數攀升4.45點至WS79.56點,往返航程等價期租租金26,866美元。地中海和黑海地區,CPC至地中海航線135,000噸油輪租金價格略高于WS90點,往返航程等價期租租金約26,505美元/天。中東地區,中東灣至地中海 (途經蘇伊士運河)航線140,000噸油輪租金價格相較上周五上漲1.06點,收報WS92點。

阿芙拉型油輪

北海地區,跨英國-歐洲大陸航線80,000噸油輪租金價格上漲5.5點至WS126.33點,基于霍得角至威廉港航線往返航程的等價期租租金29,324美元/天。

地中海市場,跨地中海區域航線80,000噸油輪運費指數上漲18.91點至WS137.72點 (基于杰伊漢港至拉瓦拉航線往返航程等價期租租金上漲38%,為34,303美元)。

大西洋板塊另一側,租金價格在上周早些時候飆升,隨后停滯不前,出現小幅下跌。墨西哥東海岸至美灣TD26航線70,000噸油輪運費指數上漲14.45點,收報WS113.89點,往返航程等價期租租金17,632美元/天。科韋尼亞斯至美灣TD9航線70,000噸油輪運費指數相較上上周五上漲15點,收報WS112.5點,往返航程等價期租租金16,780美元/天。跨大西洋航線,美灣至英國-歐洲大陸TD25航線70,000噸油輪運費指數上漲15.28點,收報WS133.61點,基于休斯頓至鹿特丹航線往返航程等價期租租金27,559美元/天。

液化天然氣船舶

液化天然氣即期市場上周繼續保持平靜。繼上上周現貨詢盤激增后,船東和經紀商目前的交易活動很少。所有三條航線和兩種尺寸的船舶市場都經歷了大幅下跌。運力供應過剩帶來的持續壓力,加上詢盤有限,阻礙了即期運價的回升。在三條航線中,澳大利亞-日本BLNG1航線的租金價格最高。160立方米三燃料柴電船舶租金價格僅下跌900美元,收報16000美元,而174立方米2沖程指數下跌4200美元,收報23600美元。

休斯頓-歐洲大陸BLNG2航線股價受冷,174立方米雙沖程指數下跌10,100美元,跌至15,200美元的年內低點;160立方米三燃料柴電船舶指數下跌較少,收于3700美元,但仍感受到在10,300美元的緊縮。如果液化天然氣燃料價格繼續上漲,運費保持平穩,目前對船舶潛在負收益的擔憂可能成為現實,市場將迎來一個嚴冬。休斯頓-日本BLNG3航線達成一筆高價期權交易,但174立方米2沖程船舶以23,200美元的價格略微上漲,租金為9500美元,160立方米三燃料柴電船舶以14,500美元的價格收盤,租金為5500美元。

隨著即期市場停滯不前,定期期租本應成為許多經紀商關注的焦點,但隨著數月和短期租金價格的下跌,市場缺乏活力,租家提供的條款超過了船舶的可用性。波羅的海6個月期租租金價格報28,850美元,而我們的1年期租租金價格下跌至41,550美元。3年期也感受到了2,500美元的下跌,至60,200美元。

液化石油氣船舶

亞洲市場一直活躍,有幾批貨物租出,導致指數波動,上周末達到高點。包裹方面的一些混亂導致周中出現下跌,但由于運力穩定和交易活動頻繁,租金價格收盤上漲。拉斯坦努拉-千葉BLPG1航線租金價格上漲2.222美元,收報51.167美元,等價期租租金收入為31,709美元,上周上漲2484美元。

雖然亞洲市場持續走高,但美國市場樂于保持平穩。休斯頓-千葉段BLPG3航線的船東較少,因此租金價格保持穩定。如果他們想避免任何情緒驅動的調整,就需要貨運。租金價格下跌1.584美元,收報105.583美元,等價期租租金收益為40,703美元。可預見的是,BLPG2航線上周僅下跌25美分至58.5美元,日等價期租租金收益為57,713美元。

標簽: 每周運費市場

為你推薦

波交所每周運費市場報告(2024年11月15日)

海岬型船舶市場上周整體表現強勁,波羅的海海岬型航線 (5TC) 租金價格上漲勢頭迅猛,從周一的20,872美元大幅上漲至26,777美元。上周初,太平洋板塊C5航線交易活躍...

2024-11-19 19:43:03

波交所每周運費市場報告(2024年11月8日)

上周,由于強勁的市場需求以及大西洋和太平洋板塊的活躍交易,海岬型船舶市場穩步回暖。波羅的海海岬型航線運價指數在上周初表現穩定...

2024-11-11 14:28:53

波交所每周運費市場報告(2024年11月1日)

海岬型船舶市場上周逐漸走軟,尤其是大西洋板塊,交易活動仍然稀少,跨大西洋租船交易減弱。上周伊始,太平洋板塊礦商的興趣不高,惡劣天氣導致中國港口運輸中斷更是雪上加霜。...

2024-11-04 19:22:41

波交所每周運費市場報告(2024年10月25日)

上周,海岬型船舶市場持續低迷。波羅的海海岬型航線 (5TC) 租金價格相較周一下跌2,779美元,收報15,395美元。太平洋板塊,上周初采礦需求有限,受運力增長影響,C5航線租金價格走軟。=...

2024-10-28 20:07:25

波交所每周運費市場報告(2024年10月18日)

上周開盤時市場表現樂觀,尤其是太平洋板塊。隨著受礦商和新煤貨物需求增加,太平洋板塊早盤走強。然而,隨著時間的推移,勢頭迅速逆轉,到周中,市場情緒變得黯淡。...

2024-10-21 16:45:35

波交所每周運費市場報告(2024年10月11日)

上周,海岬型船舶市場整體表現疲軟,租金價格全面下跌。波羅的海海岬型航線(5TC)周五收盤價為23,509美元,較周一的26,213美元大幅下跌。...

2024-10-14 20:23:26

波交所每周運費市場報告(2024年10月4日)

上周,海岬型船舶市場穩步下跌,大西洋板塊和太平洋板塊均出現疲軟。太平洋板塊,上周早些時候,礦商和運營商的交易活動呈現出一些勢頭。但隨著亞洲黃金周假期開始,租金價格迅速下跌,運力不斷增加。...

2024-10-09 06:22:26

波交所每周運費市場報告(2024年9月27日)

上周,海岬型船舶市場呈現出明顯的積極勢頭。波羅的海海岬型航線運價指數上漲3,436美元,上周收于30,598美元,主要受北大西洋板塊強勁交易活動的推動。...

2024-09-30 21:41:07

揚子江船業集團宣傳樣本(中文)2024

揚子江船業集團宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本