“巨輪”并航:此時落子的原因

2025-03-11 19:59:16

來源:航運交易公報

編輯:

國際船舶網

我有話要說

南北船重組五年后,再次啟動整合計劃,將中國重工并入中國船舶。選擇此時深度合并,有何原因

1月7日,中國船舶與中國重工正式宣布合并,誕生了總市值達2700億元、總資產超3700億元的全球最大的造船企業。這場千億級央企重組不僅是中國國企改革的里程碑事件,更可能是全球造船業格局重塑的關鍵轉折點。

合并后的“巨輪”——新中國船舶將整合南北船在軍民船舶、海洋工程、高端裝備等領域的優勢資源,直面韓國、日本等傳統造船強國的競爭,加速中國從“造船大國”向“造船強國”的躍遷。業內專家認為,這一變革將深刻影響全球與區域供應鏈、經濟布局。

大勢所趨的重組

全球造船業的競爭,本質是技術、效率與成本控制的綜合較量。盡管中國造船業的造船完工量、新接訂單量、手持訂單量三大指標自2010年起穩居全球第一,但業內專家透露,當時中國造船利潤僅為韓國的1/3,其國際影響力與日本、韓國甚至歐洲都有差距。

在中國造船業嘗試整合的2015—2019年,正是全球造船業的洗牌期。當時,全球造船業的國際格局由韓國主導,2015年韓國三大船企(現代重工、大宇造船、三星重工)占據全球45%市場份額(按修正總噸計),其中LNG船市場占有率高達90%。

業內專家分析,在這段洗牌期,日本造船業因成本劣勢,其市場份額由2000年的35%跌至2019年的20%,并開始轉向散貨船等低端市場。歐洲船廠僅保留郵輪、豪華游艇等高端市場,其中意大利芬坎蒂尼造船廠占全球郵輪80%的份額。反觀南北船尚未合并的中國造船市場,突出問題是結構性矛盾,南北船長期內耗,配套設備等領域同質化嚴重,導致資源分散、議價能力薄弱。民船以附加值不足15%的散貨船為主,高端船依賴進口。同時面臨產能過剩問題,2015年產能利用率僅為65%,遠低于韓國的85%。另外技術短板明顯,LNG船絕緣箱、薄膜、郵輪設計等核心技術被韓國、歐洲市場掌握,軍船建造周期比美國長30%……中國造船市場要“超車”,需要重新排兵布陣。

2019年,韓國現代重工啟動對大宇造船的收購,意圖打造占據全球20%市場份額的“超級船企”,雖因反壟斷審查受阻,但其技術協同效應已初步顯現。此時,中國造船市場南北船重組順利啟動。

2019年南北船層面的合并,為中國造船業注入強心劑。重組后的中國船舶集團資產規模達7900億元,員工31萬人,擁有覆蓋全產業鏈的147家成員單位,承擔了國產航母、蛟龍號深潛器、“雪龍2”號極地科考船等國家重大工程。

重組后技術協同效應迅速顯現。中國船舶旗下江南造船依托北船的艦船設計能力,成功攻克大型LNG船液貨圍護系統核心技術,打破韓國壟斷;中國重工的大連造船將軍用焊接技術應用于民用超大型油輪,將建造成本降低15%。2024年上半年,中國船企承接的LNG船訂單占比從不足5%躍升至18%,高端船型收入貢獻率突破30%。此外,智能船舶研發取得突破:全球首艘通過國際船級社認證的3.88萬DWT級智能散貨船“大智輪”交付,其無人航行系統可實現1000海里自主巡航。

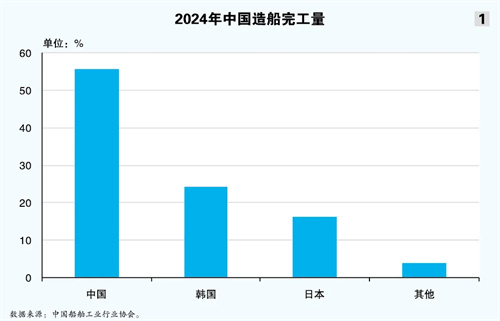

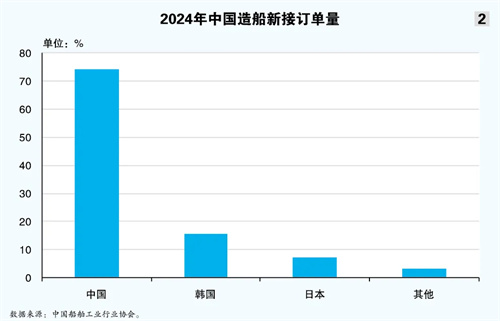

根據中國船舶工業行業協會數據,2024年中國造船完工量、新接訂單量和手持訂單量以載重噸計分別占全球總量的55.7%、74.1%和63.1%(見圖1、圖2)。這一規模優勢有益掌握市場定價權。2024年6月,中國船舶在與卡塔爾能源公司的LNG船談判中,首次以低于韓國船企5%的報價中標,打破了韓國長期主導的“溢價聯盟”。此外,中國船企開始參與國際標準制定。2024年9月,國際海事組織(IMO)采納了中國提出的“綠色甲醇動力船舶安全規范”,標志著中國從“規則接受者”向“規則制定者”方向逐漸轉變。

深化合并的原因

南北船重組五年后,再出一招,將中國重工并入中國船舶,此時深化合并,意欲何為?

中國造船業長期陷于“大而不強”的困境。根據中國船舶工業行業協會和國家統計局的數據,2023年中國造船行業與汽車行業發展勢頭良好,但全國規模以上船舶工業企業實現利潤總額259億元,而汽車行業利潤總額達5086億元,是造船行業的19倍。

盡管2024年造船行業利潤數據尚未披露,但根據中國船舶工業行業協會的數據,中國船舶工業利潤總額和利潤率從2021年的負數逐年回升,截至2024年11月,中國船舶工業的利潤率已經達7.52%,但韓國第一大造船企業HD韓國造船海洋凈利潤接近10%,值得一提的是,該組數據還是在行業景氣周期下實現的。

業內人士分析,低利潤率的根源在于同質化競爭與資源分散。南北船下屬企業在民船總裝、配套設備等領域重復布局,導致內部競價與研發投入碎片化。合并的核心目標正是打破這一僵局,通過整合產能與供應鏈,計劃降低20%采購成本,并減少重復研發投入。2024年上半年,中國船舶與中國重工成本費用利潤率分別提升至4.37%和2.58%,已顯露出邊際改善的跡象。

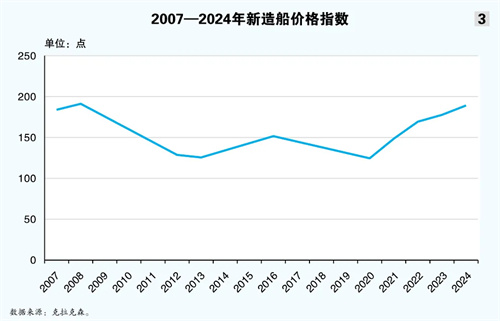

當前全球造船業正處于十年一遇的上升周期。克拉克森數據顯示,2024年新船價格指數達189.64點,較2020年低點上漲51.6%,接近2008年的歷史峰值(見圖3)。驅動因素包括船舶老齡化(全球船隊平均船齡23年)、環保政策(IMO要求2030年碳排放較2008年降40%)及地緣沖突導致的航運需求激增。中國造船企業在這一周期中占據先機,2024年船舶出口金額達433.8億美元,同比上漲36.12%。

然而,周期紅利背后暗藏風險。上一輪低谷期(2016—2017年),中國船舶曾因產能過剩虧損32億元,南北船合并呼聲由此高起。此次整合恰逢行業景氣高點,旨在通過規模效應與資源集中,抵御未來可能的周期下行沖擊。

全球造船業競爭本質是技術與產業鏈控制權的爭奪。目前韓國三大船企HD韓國造船海洋、三星重工、韓華海洋在高附加值船型領域,如LNG船的液貨圍護系統、雙燃料發動機等領域形成專利壁壘,始終是中國最強勁的競爭對手。盡管2024年中國在“造船業價值鏈競爭力”評分中以90.6分超過韓國的88.9分,但韓國仍壟斷全球超過半數的LNG船訂單,單船利潤率是中國企業的2~3倍。根據財報,2024年前三季度,韓國第一大造船企業HD韓國造船海洋實現營業收入18.3769萬億韓元(約合人民幣979億元),中船集團旗下中國船舶與中國重工營業收入合計914.4億元人民幣(中國船舶營業收入達561.7億元人民幣;中國重工達352.7億元人民幣),中國第一大造船集團業績仍不敵韓國第一。更需注意的是,韓國造船業已出現復蘇跡象,2024年韓國造船業產業技術人員數量時隔9年后再度增長;2025年1月,韓國造船廠拿下全球62%的訂單量,相比之下,中國船企雖規模占優,但經營業績與高附加值船舶接單力仍有差距。合并后,需將南北船技術資源進一步整合,加速攻克核心技術。

業內分析,目前中國船舶配套本土化率平均只有54%,相對日韓85%以上的水平仍有較大差距,大部分配套設備依賴進口。近年地緣沖突加劇關鍵設備進口不確定性。2024年上半年,中國船舶因進口主機延遲交付,損失超2億元,凸顯供應鏈脆弱性。

近日,美國對中國發動的“301調查”再掀波瀾,提議一系列對中國造船業的制裁措施:包括對中國船舶單航次進入美國港口時收費,最高達150萬美元;禁止對中國籍船舶、中國實際運營船舶施行豁免噸位稅和燈塔費等。這些制裁一旦落實,將增加中國造船業運營成本、影響供應鏈效率,此時中國重工并入中國船舶,或可利用規模化生產、集中采購等方式優化成本控制,抵消外部政策壓力,增強供應鏈的可控力。

面對國際競爭與技術封鎖、外部不正當“制裁”等風險,新中國船舶需要時間進步,將規模優勢轉化為技術話語權與利潤增長極。正如行業觀察者所言:“造船業的競爭,本質是一場跨越周期的耐力賽。”

合并后的中國船舶面臨“大考”,諸多內憂、外患成為整合改革中的梗阻,需逐一破局

合并“大考”:整合改革中的梗阻

2025年是國企改革深化,提升行動的收官之年。中國船舶與中國重工的合并重組是國企改革深化提升行動的關鍵舉措,更是中國船舶工業應對國際航運周期波動、突破技術壁壘的戰略抉擇。

此次整合涉及資產規模超3700億元,同時關系到數萬名員工的就業和上下游產業鏈的穩定,整合過程既要面對同業競爭參與、債務壓力攀升、文化融合等內憂,還要應對韓國造船業強勢競爭、航運周期波動、地緣政治博弈等外患,這些整合改革中的梗阻,是對中國重工與中國船舶合并發展的重要考驗。

優化典型

2024年是國企改革三年行動的收官之年,中央企業以戰略性重組和專業化整合為核心抓手,推動國有資本向關鍵領域集中。數據顯示,2024年央企研發經費投入達1.1萬億元,連續三年突破萬億規模,戰略性新興產業投資同比增長21.8%,占投資總額比重首次突破40%。在此背景下,中國船舶與中國重工的合并,成為央企通過資產騰挪優化布局的典型案例。

合并后的新中國船舶將整合江南造船、大連造船等核心船廠,形成覆蓋航母、潛艇、民船的全產業鏈能力。中國船舶與中國重工的《2024年年度業績預告》顯示:2024年年度,中國船舶實現歸屬于母公司所有者的凈利潤在33億~40億元,同比增長11.58%~35.25%;中國重工歸屬于上市公司股東的凈利潤為11.5億~13.5億元,將實現扭虧為盈。重組后,新中國船舶將成為資產規模、營業收入規模領先的造船上市公司之一,訂單承接能力與議價權有望進一步提升。

業內人士分析,新中國船舶成立后,通過統一采購、生產調度和研發標準,可降低綜合成本。船塢利用率有望從53%提升至72%,訂單交付周期或縮短15%~20%。

此次重組是“南北船”合并的延續,標志著央企從“合并同類項”向“強化產業鏈韌性”升級。國務院國資委提出,2025年將推動戰略性新興產業投入倍增計劃,而中國船舶與中國重工的整合為這一目標提供了實踐樣本。

多重內憂

盡管整合優勢顯著,但合并后的中國船舶仍需直面多重內憂。

被寄予厚望的南北船整合,自2024年9月披露預案后,即因換股比例、現金選擇權定價過低等問題引發爭議。2025年2月股東大會上,2600萬股反對票(占3%)要求提高現金選擇權價格(當前為4.04元/股),中小股東對換股虧損表達不滿。據悉,此次換股比例設定為每7.4931股中國重工換1股中國船舶,但停牌前兩股市價比為7.008,導致中國重工股東折損6.8%,引發套利拋售潮。中國重工復牌后股價從停牌前的5.05元/股跌至2025年2月的4.29元/股,跌幅達15%;中國船舶同期跌幅達16.5%。隨后,現金選擇權定價采用停牌前120日均價的8折(中國重工4.04元/股),低于市價18.8%,再次削弱了投資者信心,陷入“折價過高引反對,折價過低難推進”的兩難境地。

《航運交易公報》查閱2019—2023年中國重工與中國船舶的年報發現,中國重工年均負債率為53.61%,中國船舶年均負債率為64.83%,高于船舶制造行業57.93%的平均水平。中國船舶負債較嚴重,2024年第三季度負債率接近70%,負債水平處于中下游。兩家合并后,較高的負債率疊加1151.5億元交易對價與技術融合、人員安置等成本,短期內公司或面臨明顯的業績兌現壓力。盡管根據2024年業績預增公告,中國船舶凈利潤同比上漲11.58%~35.25%,中國重工凈利潤實現扭虧為盈,可達11.5億~13.5億元,但合并后,他們還將面臨行業周期波動與整合成本攀升的壓力。

在內部整合進程中,存在同業競爭殘余的問題。合并后,中國船舶體外仍存在滬東中華、黃埔文沖等優質資產,上市公司旗下船廠存在潛在競爭。滬東中華和中國重工旗下大連造船在LNG運輸船和海洋工程裝備方面存在同業競爭。

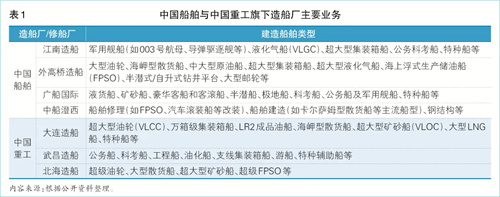

中國船舶和中國重工各自擁有優質造修船資源,中國船舶在民船制造領域具有較強的優勢,特別是在大型集裝箱船、油輪和散貨船等方面。而中國重工則在軍工船舶和海洋工程裝備方面具有獨特的優勢。但兩家公司旗下造修船業務存在一定重疊(見表1)。

業內人士分析,兩家公司在合并前的業務重疊部分主要集中在船舶配套設備和海洋工程裝備領域。例如,中國船舶旗下外高橋造船的大型油輪、散貨船建造業務與北海造船存在重疊。廣船國際與武昌造船都在研造科考船。目前中國船舶與中國重工在鋼材等原材料采購上存在重復供應商,合并后雖計劃統一談判,但實際執行中仍面臨區域化采購壁壘。中國船舶集團2024年船用鋼板采購成本較日韓企業高8%~12%,削弱了價格競爭力。合并后,如何整合業務資源,避免重復投資和資源浪費,成為企業面臨的重要問題。

在破局路徑上,業內人士認為可考慮專業化整合與資產注入,將造船、海工、動力裝備等板塊分設專業化平臺,減少內部競爭。如將滬東中華注入上市公司以解決LNG船領域同業競爭,提升高附加值船舶的市場占有率。建立集團級技術委員會,統一船舶推進系統、數字化造船等標準,預計可降低研發成本10%~15%。

外患環伺

對外,中國船舶將面臨復雜形勢與行業周期性波動等挑戰,外患環伺。

根據克拉克森的數據,盡管中國船舶集團2024年以58.14%的手持訂單量成為全球第一,但日韓企業憑借技術優勢在LNG船、大型郵輪等高端船型領域仍占據主導地位。2024年韓國造船廠在LNG船領域的市場占有率達53%,中國以46%的占有率緊隨其后,在超大型油輪(VLCC)領域仍落后韓國5個百分點。

業內人士分析,在智能化船舶、綠色船舶建造領域,中國造船廠或落后日本船廠5~8年。中國船舶在氨燃料動力系統領域專利數量僅為韓國重工的1/5,合并后,中國船舶需要直面這些技術壁壘,整合資源逐一突破,否則可能面臨“低端內卷、高端失守”的困境。

當前全球船舶手持訂單量達1.72億DWT,創2008年以來新高。克拉克森預計,若2026年運力集中釋放,新船價格或下跌15%~20%,企業盈利空間將受擠壓,中國船舶需要做好應對航運周期波動的準備。

此外,地緣政治博弈加劇,或給合并后中國船舶帶來經營壓力。全球海事組織(IMO)2023年新規要求到2030年,國際航運的碳強度(單位運輸工作的二氧化碳排放量)較2008年至少降低40%,疊加國內“雙碳”政策,合并后企業需投入超百億元升級環保設施。滬東中華透露,當前建造的LNG船需額外配置碳捕捉系統,單船成本增加約1500萬美元。美國對華技術封鎖升級,限制高端船舶制造設備出口也給中國造船業發展出難題。2024年,中國船舶集團進口精密加工設備獲批率同比下降37%,部分關鍵零部件需通過第三方國家轉口,推高采購周期和成本。

近期,美國擬對中國造船業發起的301調查,或對中國造船市場發展帶來多維打擊。美國擬對中國海運運營商船舶每艘次征收最高100萬美元港口費,或按噸位收取1000美元/噸(以20萬噸級貨輪計算,單次費用達2億美元)。若船舶為中國制造,外國運營商還需額外繳納150萬美元/艘次罰款,此舉或將倒逼國際船東將中國造船訂單轉向韓國、日本,沖擊中國萬億級造船產業鏈,進一步擠壓國內造船企業利潤空間。該調查也給新中國船舶的發展帶來競爭壓力。

中國船舶與中國重工的合并,既是國企改革深化的里程碑,也是中國從造船大國邁向造船強國的關鍵一步。面對內憂外患,國務院國資委主任張玉卓認為:“改革永遠在路上,唯有持續提升核心競爭力,才能在百年變局中立于不敗之地。”

為你推薦

又一中國上市港航企業披露重大資產重組

3月11日,廈門港務發布公告稱,公司擬向廈門國際港務有限公司(簡稱“國際港務”)發行股份及支付現金購買其持有的廈門集裝箱碼頭集團有限公司(簡稱“集裝箱碼頭集團”)控股權...

2025-03-11 19:32:18

租賃+建造30艘船!中遠海特完成35億募資

3月10日,中遠海特(股票代碼:600428)披露《向特定對象發行A股股票發行情況報告書》,順利完成35億元A股再融資,其中控股股東中國遠洋海運集團有限公司認購17 5億元...

2025-03-10 19:46:56

和記港口80%股權被出售!MSC參與收購

貝萊德-TiL財團將收購長和全球港口業務核心資產,涉及巴拿馬港口公司(PPC)90%的權益,以及和記港口集團80%的權益。...

2025-03-05 18:55:52

洲際船務去年利潤大增逾兩倍

3月3日,洲際船務集團控股有限公司(2409 HK,以下簡稱“洲際船務”)發布公告,預計截至2024年12月31日的股東應占利潤將較截至2023年12月31日的股東應占利潤增加約200%至220%。...

2025-03-04 19:08:56

國航遠洋:六艘新船將于今年投運新增運力超40萬DWT

近日,福建國航遠洋運輸(集團)股份有限公司(以下簡稱“國航遠洋”)在最新投資者關系活動記錄表中表示,2025年6 艘新建船舶將陸續投入運營,新增運力超過 40 萬載重噸。...

2025-02-27 19:16:43

業績快報出爐!國航遠洋凈利潤暴漲

2月24日晚間,國航遠洋披露2024年度業績快報。2024年全年,公司預計實現營業收入9 35億元,同比增加5 00%;歸屬于上市公司股東的凈利潤為2290 93萬元,同比大幅增加822 36%...

2025-02-25 19:23:58

5750萬!欽實佳美承接大津重工自升式生活平臺項目

天海防務公告,天海融合防務裝備技術股份有限公司的全資子公司江蘇大津重工有限公司擬委托欽實佳美能源科技(南通)有限公司承接200人自升式生活平臺項目(DJHC8006)的分段制作、總組合攏、設備安裝調試工作...

2025-02-25 06:18:57

造船第一股誕生!全球最大上市造船公司啟航

全球船舶行業史上最大規模重組再進一步!中國船舶集團旗下兩大市值千億級“旗艦”上市公司合并方案獲股東大會高票通過,重組完成后新“中國船舶”將擁有近4000億元總資產,成為全球最大的上市造船公司。

...

2025-02-19 06:54:14

國航遠洋:2025年干散貨運輸需求將繼續增長

近日,福建國航遠洋運輸(集團)股份有限公司(以下簡稱“國航遠洋”)在最新投資者關系活動記錄表中表示,2025年干散貨運輸需求將繼續增長,航運市場有較大提升空間。...

2025-02-14 19:13:13