TOP20-30班輪公司運力悄然攀升,恐上演區域市場大亂斗

2025-03-02 09:42:35

來源:漫航觀察

編輯:

國際船舶網

我有話要說

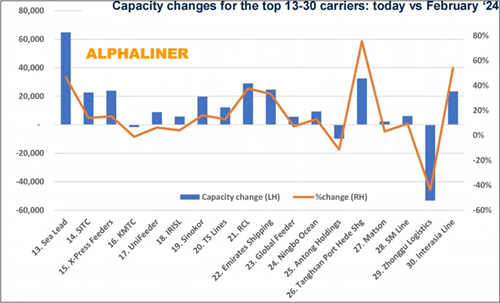

漫航觀察網(MNavigation)消息,根據Alphaliner的最新報告,排名第13至30位的18家中型航運公司目前掌控的船隊總運力已突破200萬TEU,占全球船隊總運力的6.5%。雖然這一比例相比去年有所上升(從6.3%增加至6.5%),但仍遠低于2023年初的9.4%。

不可忽視的是,這些中型公司正以驚人的速度擴展其運力,超越全球班輪船隊增長的整體水平,全球船隊總運力僅增長了10.2%,而第二梯隊的中型體量的船公司們則實現了12.4%的增長。換視角來看,第二梯隊的船公司們正逐步打破傳統巨頭的壟斷,成為航運業不可忽視的力量。

在這一浪潮中,SeaLead Shipping無疑是最為突出的亮點之一。SeaLead Shipping連續第二年成為二線航運公司中運力增長最為迅猛的企業,新增64,863 TEU的運力,使其從排名第17位躍升至第13位。這家總部位于新加坡的公司,依靠靈活的租賃策略,迅速擴展了航線網絡。SeaLead不僅恢復了橫跨太平洋的航線,還通過拓展東非、地中海、印度次大陸、中東和紅海等多個航運網絡,進一步擴大了其市場份額。而更具前瞻性的是,SeaLead計劃在下月推出橫跨大西洋的“MEDUS”航線,這一戰略將為公司帶來更廣闊的業務空間。

如果說SeaLead是“后發制人”的典型,那么唐山港的合德航運和Interasia Lines則是中型公司崛起中的另兩顆明星。合德航運今年的運力增幅令人震驚,達到75.6%。其中80%的新增運力來自其租賃的兩條跨太平洋航線(“HDS”和“HDS2”)。這一擴展不僅標志著合德航運首次進入遠海班輪服務領域,也為其未來的高速發展鋪平了道路。

與合德航運相似,Interasia Lines也在過去一年取得了54.1%的運力增長。通過引入三艘3,000 TEU的新建船舶和兩艘7,000TEU的租賃船舶,Interasia迅速增強了其遠東至印度次大陸航線的運力,并成功躋身前30名。由此可見,在這一梯隊的班輪公司正在加速構建多元化的航線網絡,并通過靈活的船舶擴展策略,迅速提升市場競爭力。

另外,隨著新興航運公司的崛起,傳統航運巨頭的市場份額正在被不斷蠶食,排名也出現了劇烈波動。Swire Shipping和Arkas Line被擠出了全球前30名,分別下滑至第31和第34位。這一變化凸顯了傳統航運公司在市場轉型中的不適應性,而新興公司的迅猛崛起,恰恰為行業競爭帶來了新的血液和活力。

RCL(Regional Container Lines)采取了一系列網絡優化和船舶替換措施,實現了37.5%的船隊增長,進一步鞏固了其在市場中的地位。RCL引入的4艘11,000 TEU和4艘7,000 TEU的新建船舶,極大提升了其跨區域航線的運輸能力,也體現了這一梯隊的航運公司在不斷提升運力的同時,逐漸加大了對創新和技術升級的投資。

與此同時,阿聯酋航運公司(ESL)也借助強化遠東至中東和遠東至東非航線的運力,成功從第25位躍升至第22位。盡管其運力增長不如SeaLead和合德航運那么迅猛,但ESL的擴張模式同樣值得注意:它專注于通過增強核心航線的運力,不斷提升其市場影響力。

在韓國航運公司中,整體表現呈現出明顯的分化趨勢。KMTC是唯一一家運力有所下降的公司,排名從第15位滑落至第16位。而Sinokor和SM Line則分別通過16.2%和9.4%的運力增長,成功保持了其市場地位。特別是SM Line,憑借其穩健的增長態勢,已經躍升至第28位,展現出較強的市場韌性。

值得注意的是,韓國航運公司普遍面臨著較為激烈的內部競爭,如何在全球航運市場中脫穎而出,將成為其未來發展的關鍵。

在中國市場方面,依賴國內市場的中谷物流和安通控股,則選擇了租賃策略,將自有船隊的一部分船舶租賃給其他航運公司。這一策略使得兩家公司在短期內得以避開運力過剩的風險,但也導致了其排名的下滑。中谷物流的運力下降了43.8%,安通控股也出現了11.4%的下降。盡管如此,這一策略表明,面對市場需求的強勁增長,航運公司正在逐步調整戰略,以靈活應對不斷變化的市場環境。

從當前的市場態勢來看,第二梯隊的中型體量的船公司正以強勁的增長勢頭,打破傳統巨頭的市場壟斷。通過靈活的船舶租賃、航線拓展、網絡優化等策略,它們不僅在運力增長上超越了全球船隊的平均水平,也在市場格局中逐漸占據了更為重要的位置。

隨著全球航運市場的激烈競爭日趨白熱化,未來幾年內,排名15-30位的船公司們將在全球航運產業鏈中扮演中堅力量。這不僅是行業發展的一種自然演變,更是航運公司應對市場變化、實現自我突破的必然選擇。

正如我們所見,二線航運公司正在通過精確的戰略布局、靈活的運力擴展和航線多元化,推動全球航運市場走向更加分散和多元的新時代。對于未來的航運行業來說,如何在這場激烈的競爭中脫穎而出,已不再僅僅是依靠運力和船舶數量的簡單較量,而是考驗各大航運公司在全球化、數字化和網絡化進程中的綜合能力。

換言之,未來的航運市場,將由這些“后起之秀”重新定義。

標簽: 班輪公司

為你推薦

集運市場面臨兩大變量:地緣政治和特朗普關稅2.0進一步升級

航運界網消息,納斯達克上市的希臘集裝箱船東Euroseas在2月27日發布2024年第四季度和全年未經審計的財報。2024年第四季度,集裝箱船市場總體保持水平,大型支線船租金顯著上漲...

2025-03-02 19:15:16

TOP20-30班輪公司運力悄然攀升,恐上演區域市場大亂斗

漫航觀察網(MNavigation)消息,根據Alphaliner的最新報告,排名第13至30位的18家中型航運公司目前掌控的船隊總運力已突破200萬TEU,占全球船隊總運力的6 5%。...

2025-03-02 09:42:35

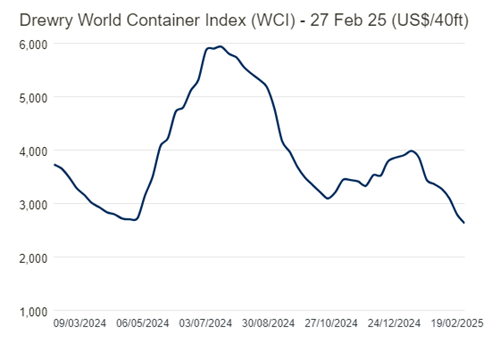

Drewry世界集裝箱運價指數本周下降6%

Drewry世界集裝箱運價指數(WCI)本周(截至2月27日)環比上周下降6%,約為2,629美元 FEU,達到2024年5月以來的最低點,比2021年9月疫情高峰時的10,377美元 FEU下降了75%...

2025-02-28 14:42:12

美國大規模新港口費用將如何影響集裝箱航運

中遠海運及海洋聯盟恐將受到的影響遠大于競爭對手

達飛、地中海、馬士基、ONE、以星和赫伯羅特也可能面臨影響

在運價方面,美國出口商受影響的程度將遠高于進口商...

2025-02-26 20:28:15

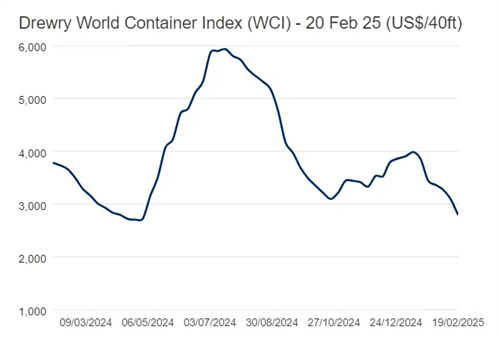

Drewry世界集裝箱運價指數本周下降10%

Drewry世界集裝箱運價指數(WCI)本周(截至2月20日)環比上周下降10%,約為2,795美元 FEU,達到2024年5月以來的最低點,比2021年9月疫情高峰時的10,377美元 FEU下降了73%,比2019年疫情前1,420美元 FEU的平均水平高出97%。...

2025-02-21 19:38:02

支線集裝箱船市場正面臨一場“完美風暴”

漫航觀察網(MNavigation)消息,獨立集裝箱船東MPC Container Ships ASA (MPCC)的首席運營官Christian Rychly在近日的采訪中坦言,支線集裝箱船的市場需求正在穩步增長,年均增長率達到3-4%...

2025-02-21 19:15:55

SCFI五連跌!全球集運運價持續下滑

春節假期后市場貨量還未回升,全球集運運價持續下滑,上海出口集裝箱運價指數(SCFI)連續五周下跌。

根據上海航交所2月14日發布的最新數據...

2025-02-17 08:19:41

運價“跌跌不休”!重組后新一輪價格戰正在升溫?

在加沙停火協議達成后,集裝箱現貨價格持續數周下跌。而比運價坍塌更具沖擊力的是,全球班輪聯盟正經歷多年來最劇烈的戰略裂變。...

2025-02-16 19:46:54

全球班輪公司運力百強最新排名(2025年2月)

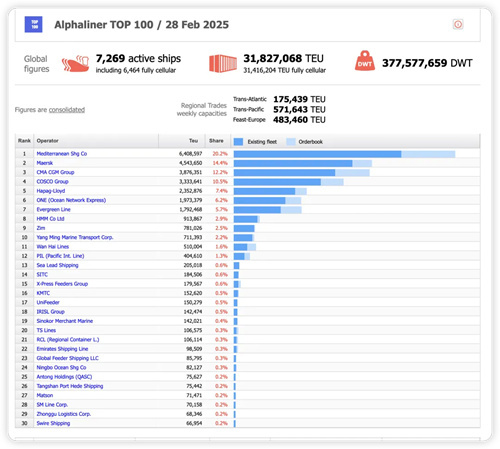

根據Alphaliner最新公布的數據,截止2月15日,全球在運營集裝箱船數量共計7254艘,總運力為3174 59萬TEU,折合約3 76億載重噸。其中,前三大班輪公司總運力占全球市場的46 52%。...

2025-02-16 18:34:54

揚子江船業集團宣傳樣本(中文)2024

揚子江船業集團宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本