波交所每周運費市場報告(2025年12月19日)

2025-12-22 13:55:40

來源:波羅的海航運交易所

編輯:

國際船舶網

我有話要說

海岬型船舶

總體情緒保持謹慎樂觀,主要受關鍵區域需求穩固的支撐,但隨著周內推進,市場在高位的阻力逐漸顯現。太平洋市場持續受到礦商穩定出貨的支持,盡管周初一度走軟,運價整體仍表現出較強韌性。C5 運價短暫回落后,多次在10 美元中段獲得支撐,隨后在周末前逐步下滑至10.00 美元附近。巴西南部及西非至中國航線在前期水平的基礎上明顯走強,成交運價一度推升至20 美元中段,隨后遭遇阻力。隨著時間推移,運價自高位回落,但市場情緒趨于穩定。C3航線在周末再度顯現堅挺態勢,裝期敏感性仍是其核心特征。北大西洋市場波動最為明顯,周中因運力趨緊及跨大西洋需求強勁而快速上行,收盤時段則轉為平靜且選擇性增強。

巴拿馬型船舶

上周整體持續走弱,受大西洋及太平洋兩大區域缺乏實質性成交活動影響,市場情緒一路低迷。跨大西洋及遠程航線運價持續承壓,租家不斷試探更低價位,而船東的抗跌意愿則逐步減弱。亞洲市場方面,即期巴拿馬型船舶供應過剩明顯削弱了市場基本面,使租家得以提出愈發激進的低價以搶先鎖定運力。整體成交依然清淡,新增貨盤有限,僅有部分印尼招標浮現,且多集中在小型老舊船舶上。期租需求上周維持低迷。總體來看,P5TC 指數大幅下挫,由周一的 14,796 美元下跌至周五的 11,908 美元,反映出該板塊全面走弱的市場格局。

超靈便型/靈便極限型船舶

隨著即將進入長假季,上周多地市場情緒逐步轉弱。大西洋航線運價大幅下挫,美灣出發航線運價大幅下跌,一艘超靈便型船舶執行跨大西洋航次,成交水平在20 多美元中段。南大西洋同樣走弱,一艘63,000 載重噸船舶,在雷卡拉達交船,航行至孟加拉國,成交租金16,250 美元另加625,000美元空放獎金。歐洲大陸市場亦出現回落,一艘63,000載重噸船舶自英國始航至東地中海運輸廢鋼的航次,成交價為20,750美元。亞洲市場走勢相近,由于新增詢盤有限,經紀商普遍反映即期運力充裕。一艘53,000載重噸船舶在中國華南交船,執行印尼往返航次,成交價為7,200美元。此外,印度洋地區需求亦有所下降,一艘57,000載重噸船舶在卡西姆港交船,經阿拉伯灣返孟加拉國,成交租金在15,000美元中段。

靈便型船舶

上周,靈便型船舶依然面臨挑戰,大西洋及太平洋區域運價持續承壓。歐洲大陸及地中海市場保持低迷,成交稀少,運價較此前小幅下滑。一艘37,000 載重噸船舶從恰納卡萊交船,經康斯坦察至泰基爾達,成交價為11,250美元。南大西洋及美灣市場情緒依舊疲弱,隨著運力持續累積,運價進一步承壓。一艘35,000載重噸船舶雷卡拉達交船至福塔萊薩,運輸谷物,成交價為21,000美元。另有一艘36,000載重噸船舶巴蘭基亞交船至巴西,運輸煤炭,成交價為17,000美元。與此同時,亞洲市場維持消極走勢,暫無復蘇跡象。一艘28,000載重噸船舶新加坡交船,經東南亞至煙臺,運輸銅精礦,成交價為9,000美元。

成品油輪

LR2

上周,中東灣LR2船型運價小幅回落。TC1航線75,000噸中東灣至日本的指數從WS154.17降至WS149.72。對應的波羅的海往返航次等價期租租金收益降至約36,500美元/天。TC20航線90,000噸中東灣至英國-歐洲大陸的運價亦下跌19.3萬美元至391萬美元。TC15航線80,000噸地中海至遠東租金上周基本持平,維持在425萬美元。

LR1

中東灣LR1船型的運費水平上周也小幅回落。TC5航線55,000噸中東灣至日本的指數從WS177.5降至WS167.19。TC8航線65,000噸中東灣至英國-歐洲大陸航線西行運價上周下跌15.7萬美元,收于324萬美元。英國-歐洲大陸航線上,LR1型船舶運費上周完全持平。TC16航線60,000噸阿姆斯特丹至西非的指數從WS149.64微降至WS148.63,波動幅度不足1點。

MR

上周中東灣MR船型的運費回升。TC17航線35,000噸中東灣至東非指數上周中從WS231.79升至WS252.5,但隨后回落至WS248.57。英國-歐洲大陸航線MR船運費連續第二周下跌。TC2航線37,000噸阿姆斯特丹至美國大西洋沿岸航線的指數較上上周下跌19.38點至WS115。該航線對應的波羅的海往返航次等價期租租金收益暴跌25%,跌至略高于10,000美元/日。美灣航線方面,MR油輪上周似乎已觸底,據稱非公開的交易正阻止運價進一步下跌。TC14航線38,000噸美灣至英國-歐洲大陸航線本文撰寫時運價為WS167.5,該航線對應的波羅的海往返航次等價期租租金收益為23,400美元/日。TC21航線38,000噸美灣至加勒比航線運價同步下調,本文撰寫時報692,857美元,下跌10,000美元。MR型船舶大西洋三角航線等價期租租金收益從32,404美元降至29,911美元。

Handymax

地中海航線方面,TC6航線30,000噸跨地中海航線運價指數飆升62.5點至WS246.67,對應的波羅的海往返航次等價期租租金收益上漲80%至40,179美元/日。TC23航線30,000噸跨英國-歐洲大陸的航線運價指數則下跌11.39點至WS168.33。

VLCC油輪

上周中,所有波羅的海交易所發布的超大型油輪航線均出現大幅下調。TD3C航線270,000噸中東灣至中國的運價指數暴跌逾11點至WS114.61,對應的波羅的海往返航次等價期租租金收益為109,837美元/日。大西洋市場方面,TD15航線260,000載重噸西非至中國的運價指數下跌10點至WS103.5,對應的波羅的海往返航次等價期租租金收益降至9.6萬美元以下。TD22航線270,000噸美灣至中國的運價下調逾120萬美元,本文撰寫時評估值為12,506,944美元。

蘇伊士型油輪

在蘇伊士型油輪市場,上周行情向好推動大西洋及地中海航線運價攀升。TD20航線130,000噸尼日利亞至英國-歐洲大陸的運價指數上漲13點至WS143.06,對應的波羅的海往返航次等價期租租金收益超72,500美元。而TD27航線130,000噸圭亞那至英國-歐洲大陸的運價指數上漲10點至WS136.84,對應的波羅的海往返航次等價期租租金收益約68,600美元。TD6航線135,000噸CPC至奧古斯塔的運價指數上漲2.5點至WS161.22,對應的波羅的海往返航次等價期租租金收益略超90,700美元。中東地區方面,TD23航線140,000噸中東灣至地中海(經蘇伊士運河)的運價指數維持在WS105水平附近徘徊。

阿芙拉型油輪

在北海地區,TD7航線80,000噸跨英國-歐洲大陸油輪運價指數維持在WS156.5-157區間,以霍德角至威廉港為基準,對應的波羅的海往返航次等價期租租金收益約為71,100美元/日。地中海航線方面,TD19航線80,000噸跨地中海油輪運價指數下滑3.5點至WS204,以塞伊漢至拉維拉為基準,對應的波羅的海往返航次等價期租租金收益略低于69,000美元/日。跨大西洋航線方面,短途本地航線持續走高,遠程航線較上上周略有堅挺。TD26航線70,000噸墨西哥東海岸至美灣的運價指數飆升逾48點至WS250,對應的波羅的海往返航次等價期租租金收益略超79,300美元/日,TD9航線70,000噸科韋尼亞斯至美灣的運價指數則猛漲35點至WS233.75,對應的波羅的海往返航次等價期租租金收益略超65,500美元/日。跨大西洋航線方面,TD25航線70,000噸美灣至英國-歐洲大陸運價指數穩步攀升至近WS210,但上周四回落2點至WS207.22,仍較上上周上漲約6點,以休斯頓/鹿特丹為基準,對應的波羅的海往返航次等價期租租金收益超59,100美元/日。溫哥華出口方面,TD28航線80,000噸溫哥華至中國的原油航線運價持續下滑,上周下跌12.5萬美元至2,812,500美元。TD29航線80,000噸溫哥華至美國西海岸太平洋地區轉運點的原油航線運價指數則再跌10點至WS213.75。

液化天然氣

上周,液化天然氣市場進一步走軟,所有主要航線運價均出現回落,近期高點逐漸回落,運力清單開始重新平衡,大西洋航線尤為明顯。澳大利亞至日本BLNG1航線方面,17.4萬立方米船型日租金暴跌7,500美元至77,500美元,16萬立方米船型則下跌6,300美元至60,700美元,反映出太平洋地區需求疲軟。BLNG2美灣至歐洲大陸航線跌幅顯著,17.4萬立方米船型日租金下跌1萬美元至9.4萬美元。受大西洋供需緊張態勢持續緩解影響,16萬立方米船型日租金亦回落9,500美元至6.55萬美元。BLNG3美灣至日本航線亦隨大勢調整,17.4萬立方米船型日租金下跌11,000美元至96,000美元。16萬立方米船型同樣下跌9,500美元,日租金為67,500美元。定期租船運費隨現貨市場同步走軟。六個月期租運費驟降5,400美元至37,250美元/日,一年期運費回落1,375美元至41,625美元/日。三年期租約基本持穩,僅微降100美元至55,000美元/日,表明盡管短期疲軟,長期信心仍相對穩固。

液化石油氣

上周液化石油氣市場略有改善,東部地區交易活動仍相對低迷,而西部地區定船數量有所回升,尤其在上周末前夕更為明顯。這導致大西洋航線待租船位清單縮短,為運費價格提供了新的支撐。在 BLPG1 拉斯坦努拉至千葉航線上,運價小幅上漲 1.50 美元,至80.08 美元/噸。受穩健詢盤支撐,但東部地區實際成交有限,等價期租租金日收益提升 1,850 美元,至 69,834 美元/日。隨著大西洋區域活躍度提升,BLPG2 休斯頓至弗林斯航線運價走強,上漲 1.50 美元至73.00 美元/噸,對應等價期租租金日收益增加 2,829 美元,至83,155 美元/日。BLPG3 休斯頓至千葉航線進一步走強,運價上漲3.50 美元至133.50 美元/噸。得益于活躍的定價活動,對應等價期租租金日收益增加 2,988 美元,至65,065 美元/日。

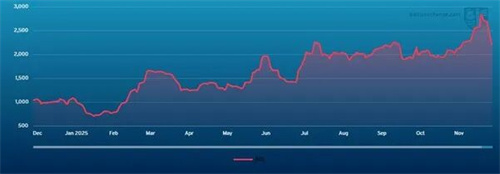

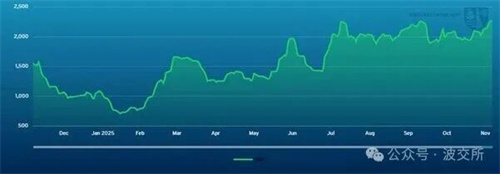

集裝箱

過去一周,遠程集裝箱運價市場持續走強,主要東西向航線現貨運價持續堅挺。波羅的海交易所FBX核心指數較上周環比上漲9%。中國西海岸至美國航線(FBX1)上漲11%,從1,935美元升至2,146美元。中國至北歐航線(FBX11)上漲12%,從2,467美元升至2,755美元。中國至地中海航線(FBX13)漲幅最為顯著,從3,357美元躍升至4,013美元,增幅達20%。

此輪漲勢表明,在嚴格的運力管控及持續實施選擇性空航策略支撐下,東西向運價在近期下跌后已趨于穩定并走強。亞洲區內航線則相對平穩,反映出季節性需求特征以及整體供需基本平衡的環境。

從宏觀層面來看,全球貿易增長前景不明、高利率環境以及謹慎的消費需求仍對整體市場情緒形成壓制。地緣政治風險依然是市場關注重點,尤其是紅海航線問題及更廣泛的中東局勢。盡管多數班輪公司已針對需要調整為更長航線的網絡布局,但若局勢進一步升級,可能迅速收緊有效運力,并重新對即期運價形成上行壓力。

展望未來,短期運價走勢仍將高度依賴船公司運力管控力度以及來自亞洲的需求信號。整體前景處于微妙平衡之中。一方面,基礎需求仍顯脆弱。另一方面,船公司普遍不愿大幅增加運力投放,這在一定程度上限制了下行空間,使得在運營或地緣政治擾動加劇的情況下,市場存在短期波動加大的可能。

此外值得注意的是,中遠海運已宣布一項規模約 70 億美元 的大型新造船計劃,涵蓋 87 艘 集裝箱船、油輪、散貨船及多用途船。盡管交付周期將持續數年,但此次擴張凸顯出長期船隊增長有望重新成為影響集裝箱市場的結構性因素。

標簽: 每周運費市場

為你推薦

波交所每周運費市場報告(2025年12月12日)

海岬型船舶市場在上周收盤時明顯走軟,盡管局部仍有活動,但整體情緒在兩個航區持續惡化。波羅的海海岬型航線(5TC)大幅下跌,從41,571美元滑落至30,731美元,反映出隨著上周的推進,運價壓力不斷增加。...

2025-12-15 20:43:28

波交所每周運費市場報告(2025年12月5日)

上周市場表現堅挺,呈現出早盤走強、周中飆升及隨后溫和回調的特征。太平洋航線首先建立了積極勢頭,穩定的礦商活動與日益緊縮的運力清單使C5運價維持在12美元中低區間。...

2025-12-08 20:57:28

波交所每周運費市場報告(2025年11月28日)

海岬型市場在上周表現強勁且信心不斷增強,波羅的海海岬型航線(5TC)穩步攀升,從3萬美元低段收盤至3 7萬美元區間。太平洋市場早早定下基調,礦商持續參與以及運營商貨盤活躍,使船舶供應緊張...

2025-12-01 20:34:48

四季度集裝箱船租船市場依然穩健

航運界網消息,盡管四季度通常較為平靜,成交數據顯示,今年集運租船市場仍然穩健。

Braemar指出,“總體而言,市場幾乎沒有走軟的跡象,班輪公司興趣仍然相當高。...

2025-11-29 19:54:45

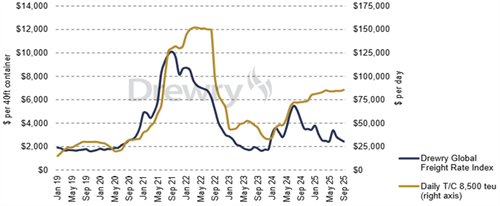

德路里:集裝箱船租船市場或將在明年后迎來調整

根據德路里《全球集裝箱海運市場中文月報》的分析,當前集裝箱運價市場與租船市場的錯位現象日益明顯。德路里預計這一趨勢會持續至明年,隨后才會迎來調整。...

2025-11-11 14:40:32

波交所每周運費市場報告(2025年11月7日)

海岬型市場在上周有顯著改善,兩大航區的勢頭穩步增強。周一開局緩慢后,自周二起活動逐漸加快,因需求改善和船舶緊缺推動整個上周的漲勢。...

2025-11-10 20:41:02

波交所每周運費市場報告(2025年10月31日)

在一個緩慢的開局之后,市場在上周中期獲得了動力,隨后再次趨緩,周五兩大航區的活動有限,整個上周以較為平靜的基調收尾。早期的疲軟在周三開始轉向樂觀情緒...

2025-11-03 20:52:05

波交所每周運費市場報告(2025年10月24日)

海岬型船舶市場上周初漲勢稍緩,收盤走軟。太平洋地區上周初因礦商需求穩定、運營商活動增加及中國港口天氣延誤而表現積極,但尾盤趨于平靜,C5航線報價從10美元中段至高段回落至9美元高段,成交量有限。...

2025-10-27 20:29:06

波交所每周運費市場報告(2025年10月17日)

上周,海岬型船市場經歷了動蕩的一周,中國宣布對美國相關船舶征收新港口費后,市場情緒和運價出現劇烈波動。最初因市場猜測可能存在效率問題而上漲,但隨著中國建造的船舶將獲豁免的消息明朗化...

2025-10-21 20:48:58