ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк10ФВ24ИХЈ©

2025-10-27 20:29:06

ҒнФҙЈәІЁБ_өДәЈәҪЯ\Ҫ»ТЧЛщ

ҫҺЭӢЈә

ҮшлHҙ¬І°ҫW(wЁЈng)

ОТУРФ’ТӘХf

әЈбөРНҙ¬І°

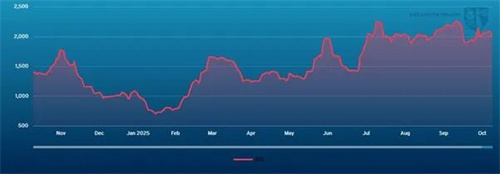

әЈбөРНҙ¬І°КРҲцЙПЦЬіхқq„ЭЙФҫҸЈ¬КХұPЧЯЬӣЎЈМ«ЖҪСуөШ…^(qЁұ)ЙПЦЬіхТтөVЙМРиЗу·Җ(wЁ§n)¶ЁЎўЯ\ IЙМ»о„УФцјУј°ЦРҮшёЫҝЪМмҡвСУХ`¶шұн¬F(xiЁӨn)·eҳOЈ¬ө«ОІұPЪ…УЪЖҪмoЈ¬C5әҪҫҖҲуғrҸД10ГАФӘЦР¶ОЦБёЯ¶О»ШВдЦБ9ГАФӘёЯ¶ОЈ¬іЙҪ»БҝУРПЮЎЈҙуОчСуКРҲцлmКЬҝзҙуОчСуәҪҫҖј°ЯhіМәҪҫҖЯ\ғrЧЯҸҠМбХсЈ¬ө«лSЦшРВРиЗуңpИхј°Я\БҰРЎ·щФцјУЈ¬КРҲцЗйҫwіРүәЎЈ°НОчДПІҝЕcОч·ЗЦБЦРҮшөДЯ\БҰ»о„У·ЕҫҸЈ¬C3Я\ғrҸД24ГАФӘЦР¶О»ШВдЦБ22ГАФӘЦР¶ОЎЈЯhЖЪЯ\ЩM…f(xiЁҰ)ЧhКРҲцп@Цш’ҒКЫЈ¬ЯMТ»ІҪјУ„ЎғЙҙуәЈУтКРҲцөДЖЈЬӣ‘B(tЁӨi)„ЭЎЈBCI 5TCЦё”ө(shЁҙ)ЙПЦЬіхҲу25,944ГАФӘЈ¬ЦЬ¶юУ|ј°26,404ГАФӘ·еЦөәуЦрІҪ»ШВдЈ¬ЧоҪKТФ23,811ГАФӘКХұPЎЈ

°НДГсRРНҙ¬І°

°НДГсRРНҙ¬І°КРҲцЙПЦЬіЦАm(xЁҙ)ЧЯҸҠЈ¬ҙуОчСуЕcМ«ЖҪСуғЙөШҫщіК¬F(xiЁӨn)·Җ(wЁ§n)ҪЎРиЗуәНёьҸҠ„ЕөДКРҲцЗйҫwЎЈҙуОчСуәҪҫҖ·ҪГжЈ¬өVКҜРиЗуёДЙЖЕcЯ\БҰЪ…ҫo№ІН¬Ц§“ОғrёсЙПқqЈ¬ГАҮш–|әЈ°¶ЯhіМәҪҫҖқq·щУИһйп@ЦшЎЈДПҙуОчСуәҪҫҖ11ФВөЧөДЯ\ғrН¬ҳУ«@өГТзғrЈ¬“ю(jЁҙ)·QТ»ЛТ84,000ЭdЦШҮҚҙ¬І°Ј¬іРЯ\ДПГА–|°¶ЦБРВјУЖВ-ИХұҫ…^(qЁұ)УтөДәҪіМЈ¬ТФ16,350ГАФӘјУ635,000ГАФӘөДҝХ·ЕӘ„ҪрғrёсіЙҪ»ЎЈМ«ЖҪСуәҪҫҖ·ҪГжЈ¬°ДҙуАыҒҶЕcұұМ«ЖҪСуәҪҫҖіЦАm(xЁҙ)·Җ(wЁ§n)¶ЁөДРиЗуЦ§“ОКРҲцРЕРДЈ¬Я\ғrҫSіЦҲФНҰЎЈұұМ«ЖҪСуНщ·өәҪҫҖЯ\ғrҫSіЦФЪ18,500-19,000ГАФӘ…^(qЁұ)йgЈ¬°ДҙуАыҒҶНщ·өәҪҫҖЖҪҫщЯ\ғrһй17,500-18,500ГАФӘЎЈ¶ЁЖЪЧвҙ¬»о„УЯMТ»ІҪМбХсКРҲцРЕРДЈ¬Т»ЛТ82,000ФЪйLЖйҪ»ё¶Ј¬әһУҶ 11–13 ӮҖФВЧвЖЪЈ¬іЙҪ»ғrјs 14,150 ГАФӘЎЈБнУРТ»ЛТН¬өИҮҚО»ҙ¬І°Ј¬“ю(jЁҙ)ҲуәһУҶТ»ДкЖЪЦё”ө(shЁҙ)’мг^ЧвјsЈ¬ЧвҪрһйBPIЦё”ө(shЁҙ)ЈЁ5TCЈ©өД113%ЎЈХыуw¶шСФЈ¬ЙПЦЬТФҲФНҰ‘B(tЁӨi)„ЭКХ№ЩЈ¬№©РиЖҪәв‘B(tЁӨi)„ЭоA(yЁҙ)КҫұҫЦЬКРҲцҢўСУАm(xЁҙ)ҸҠ„ЕЧЯ„ЭЎЈ

і¬м`ұгРН/м`ұгҳOПЮРНҙ¬І°

ЙПЦЬЈ¬і¬м`ұгРН/м`ұгҳOПЮРНҙ¬І°КРҲцЧЯ„ЭГчп@ЮD(zhuЁЈn)ЧғЎЈҙуОчСуКРҲцҪьЖЪұн¬F(xiЁӨn)І»јСЈ¬Ҫӣ(jЁ©ng)јoЙМЦёіцҒнЧФГАһіөИЦчТӘөШ…^(qЁұ)өДШӣұP№©‘Ә(yЁ©ng)ңpЙЩЈ¬Ң§(dЁЈo)ЦВЯ\ғrПВ»¬ЎЈ“ю(jЁҙ)ӮчЈ¬Т»ЛТм`ұгҳOПЮРНҙ¬І°Ј¬ҲМ(zhЁӘ)РРЯhіМәҪҙОЈ¬іЙҪ»О»УЪ 20,000 ГАФӘЦРёЯ…^(qЁұ)йgЎЈДПҙуОчСуН¬ҳУИұ·ҰРиЗ󣬓ю(jЁҙ)ҲуТ»ЛТ 63,000 ЭdЦШҮҚҙ¬І°Ј¬ҲМ(zhЁӘ)РРЯhіМәҪҙОЈ¬іЙҪ»ғrёсһй 16,750 ГАФӘНвјУ675,000 ГАФӘөДҝХ·ЕСaЩNЎЈОЁТ»Э^һйББСЫөД…^(qЁұ)УтКЗұұҡWҙук‘Ј¬ТтҸUд“ШӣұPРиЗуИФФЪЈ¬“ю(jЁҙ)ПӨТ»ЛТ 61,000 ЭdЦШҮҚҙ¬І°Ј¬¶ШҝМ –ҝЛҪ»ё¶Ј¬әҪРРНщ–|өШЦРәЈЈ¬іЙҪ»ғrһй 29,000 ГАФӘЎЈҒҶЦЮКРҲцұн¬F(xiЁӨn)·Ц»ҜЈ¬ДПІҝөШ…^(qЁұ)ЗйҫwЖЈИхЈ¬“ю(jЁҙ)ҲуТ»ЛТ 58,000 ЭdЦШҮҚҙ¬І°ёЯОчІэҪ»ё¶Ј¬ҲМ(zhЁӘ)РРУЎДбНщ·өәҪҙОЈ¬іЙҪ»ғrО» 12,500 ГАФӘЧуУТЎЈПаҢҰ¶шСФЈ¬ұұМ«ЖҪСуј°°ДҙуАыҒҶ…^(qЁұ)УтФғұPВФУРФцјУЈ¬БоКРҲцҡв·ХЙФп@·eҳOЎЈ“ю(jЁҙ)ҲуТ»ЛТ 63,000 ЭdЦШҮҚҙ¬І°УЪИХұҫҪ»ё¶Ј¬Ҫӣ(jЁ©ng)ұұМ«ЖҪСуәҪҙОЯҖҙ¬ГПјУАӯЈ¬іЙҪ»ғrһй 17,500 ГАФӘЎЈ¶ЁЖЪЧвјs»о„УИФЭ^өНХ{(diЁӨo)Ј¬ө«“ю(jЁҙ)ҲуТ»ЛТм`ұгҳOПЮРНҙ¬І°ФЪИAДПҪ»ё¶Ј¬5 ЦБ7 ӮҖФВЖЪЧвЈ¬іЙҪ»УЪғrһй15,750 ГАФӘЧуУТЎЈ

м`ұгРНҙ¬І°

м`ұгРНҙ¬І°КРҲцЙПЦЬХыуwұЈіЦЖҪ·Җ(wЁ§n)Ј¬ө«ЧЯ„ЭВФп@·Ц»ҜЈ¬ФЪЦ”Йчҳ·У^ЕcЭpОўЖЈЬӣЦ®йgІЁ„УЎЈҡWЦЮҙук‘ј°өШЦРәЈөШ…^(qЁұ)Я\ғrХыуwіЦЖҪЈ¬КЬПЮУЪРВФцФғұPУРПЮЎЈ“ю(jЁҙ)ҲуТ»ЛТ 40,000 ЭdЦШҮҚҙ¬ФЪІјАЧҝЛҪ»ё¶Ј¬СbЯ\ДҫІДё°ГАһіЈ¬іЙҪ»ғrһй 18,000 ГАФӘЎЈДПҙуОчСуј°ГАһіКРҲцХыуwөНГФЈ¬іЙҪ»ПЎЙЩЈ¬Іҝ·Цҙ¬–|һйҙ_ұЈіРЯ\¶шЦч„УПВХ{(diЁӨo)ҲуғrЎЈЦөөГЧўТвөДіЙҪ»°ьАЁТ»ЛТ 33,000 ЭdЦШҮҚҙ¬І°Ј¬ҸДАЧҝЁАӯЯ_ёЫсӮНщ°ў –ј°АыҒҶЈ¬іЙҪ»ғrһй 21,000 ГАФӘЈ¬ТФј°Т»ЛТ40,000 ЭdЦШҮҚҙ¬І°Ј¬Л_·Іј{ёЫсӮНщҡWЦЮҙук‘Ј¬іЙҪ»ғrһй 30,000 ГАФӘЎЈҒҶЦЮ·ҪГжЈ¬КЬ№қ(jiЁҰ)јЩИХУ°н‘Ј¬ЙПЦЬіхКРҲцЭ^һйЖҪөӯЈ¬лSәулSЦш…ўЕcХЯ»ШҡwЈ¬»о„УЦрІҪ»ШЙэЈ¬ө«»щұҫГжИФОҙУРГчп@ёДЙЖЎЈ“ю(jЁҙ)ҲуТ»ЛТ 37,000 ЭdЦШҮҚҙ¬І°Ј¬10 ФВ 28 ИХЗ§И~Ҫ»ё¶Ј¬ҲМ(zhЁӘ)РРұұМ«ЖҪСуНщ·өәҪҙОЈ¬іЙҪ»ғrһй 14,500 ГАФӘЎЈ¶ЁЖЪЧвјsРиЗуіЦАm(xЁҙ)ҙжФЪЈ¬“ю(jЁҙ)ҲуТ»ЛТ 37,000 ЭdЦШҮҚҙ¬І°Ј¬4–7 ӮҖФВЖЪЧвЈ¬іЙҪ»ғrФЪ 17,000–18,000 ГАФӘ…^(qЁұ)йgЈ¬Т»ЛТ 32,000 ЭdЦШҮҚҙ¬І°Ј¬әһУҶ¶МЖЪЧвјsЈ¬іЙҪ»ғrФЪ13,000 ГАФӘөНО»…^(qЁұ)йgЈ¬БнУРТ»ЛТ35,000 ЭdЦШҮҚҙ¬І°Ј¬әһУҶ4–6 ӮҖФВЖЪЧвЈ¬іЙҪ»ғrФЪ15,500–16,000 ГАФӘЧуУТЎЈҝӮуw¶шСФЈ¬¶а”ө(shЁҙ)…^(qЁұ)УтКРҲцұЈіЦЖҪ·Җ(wЁ§n)Ј¬ө«Иұ·Ұп@ЦшРВФцРиЗуұнГчЈ¬іэ·Зіц¬F(xiЁӨn)РВФғғrЈ¬·с„tОҙҒнҝЙДЬіц¬F(xiЁӨn)ЖЈЬӣ‘B(tЁӨi)„ЭЎЈ

іЙЖ·УНЭҶ

LR2

ЙПЦЬЦР–|һіLR2ШӣЯ\Бҝ»ШЙэЈ¬LR2ФЪЦР–|һіөДұн¬F(xiЁӨn)п@ЦшЧЯҸҠЎЈTC1әҪҫҖ75,000ҮҚЦР–|һіЦБИХұҫөДЦё”ө(shЁҙ)ЙПқq17ьcЦБWS121Ј¬ҢҰ‘Ә(yЁ©ng)өДІЁБ_өДәЈНщ·өәҪҙОөИғrЖЪЧвЧвҪрКХТжЕКЙэЦБ26,300ГАФӘ/ИХЎЈTC20әҪҫҖ90,000ҮҚЦР–|һіЦБУўҮш-ҡWЦЮҙук‘өДЯ\ғrКХТжН¬ҳУЙПқq20%Ј¬Я_354ИfГАФӘЎЈTC15әҪҫҖ80,000ҮҚөШЦРәЈЦБЯh–|әҪҫҖЦё”ө(shЁҙ)ЙПЦЬРЎ·щЕКЙэЈ¬ҸД300ИfГАФӘЙэЦБ318ИfГАФӘЎЈ

LR1

ЙПЦЬЦР–|һіLR1Я\ЩMН¬ҳУіК¬F(xiЁӨn)·eҳOЙПқq‘B(tЁӨi)„ЭЎЈҪШЦБЧ«ёе•rЈ¬TC5әҪҫҖ55,000ҮҚЦР–|һіЦБИХұҫөДЦё”ө(shЁҙ)іЙ№ҰЕКЙэ14.06ьcЦБWS129ЎЈTC8әҪҫҖ65,000ҮҚЦР–|һіЦБУўҮш-ҡWЦЮҙук‘әҪҫҖЯ\ғrЙПЦЬКХұPЙПқq164,320ГАФӘЈ¬Ҳу282ИfГАФӘЎЈУўҡWәҪҫҖ·ҪГжЈ¬LR1РНҙ¬І°Я\ЩMЯBАm(xЁҙ)өЪИэЦЬіЦ·Җ(wЁ§n)Ј¬TC16әҪҫҖ60,000ҮҚ°ўД·Л№МШөӨЦБОч·ЗөДЦё”ө(shЁҙ)ИФҫSіЦФЪWS115Л®ЖҪЎЈ°ҙІЁБ_өДәЈНщ·өәҪҙОөИғrЖЪЧвЧвҪрГиКцУӢЛгЈ¬Я@Па®”УЪГҝИХЯ\ЩMВФөНУЪ20,000ГАФӘЎЈ

MR

ЙПЦЬЦР–|һіәҪҫҖMRРНҙ¬Я\ғrЧЯЬӣЎЈTC17әҪҫҖ35,000ҮҚЦР–|һіЦБ–|·ЗЦё”ө(shЁҙ)ҸДWS225ҪөЦБWS204Ј¬Ң§(dЁЈo)ЦВІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрПВөш21%Ј¬өшЦБ21,000ГАФӘ/ИХТФПВЎЈУўҡWҙук‘әҪҫҖ·ҪГжЈ¬MRУНЭҶЙПЦЬРЎ·щЧЯЬӣЎЈTC2әҪҫҖ37,000ҮҚ°ўД·Л№МШөӨЦБГАҮшҙуОчСуСШ°¶әҪҫҖөДЦё”ө(shЁҙ)ұҫОДЧ«Ң‘•rФu№АһйWS102Ј¬ПВҪөW7.5ЎЈФ“әҪҫҖІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрТа»ШВдЦБ6,700ГАФӘ/ИХЛ®ЖҪЎЈГАһіәҪҫҖЙПЦЬЯ\ғrіЦАm(xЁҙ)„ЎБТІЁ„УЎЈTC14әҪҫҖ38,000ҮҚГАҮшһі…^(qЁұ)ЦБУўҮш-ҡWЦЮҙук‘әҪҫҖЯ\ғrЦё”ө(shЁҙ)ҸДWS256ЖрөшЦБЙПЦЬЦРWS181Ј¬ЦЬД©»ШЙэЦБWS201ЎЈTC21әҪҫҖ38,000ҮҚГАһіЦБјУАХұИәҪҫҖЯ\ғrҸД111ИfГАФӘөшЦБ71.8ИfГАФӘЈ¬ҪШЦБЧ«ёе•r»ШЙэЦБ77.5ИfГАФӘЎЈMRРНҙ¬І°ҙуОчСуИэҪЗәҪҫҖөИғrЖЪЧвЧвҪрҸД44,633ГАФӘ/ИХҪөЦБ33,416ГАФӘ/ИХЎЈ

Handymax

ЙПЦЬЈ¬өШЦРәЈКРҲцЦРЈ¬Handymax Я\ғrҸҠ„ЕЙП“PЎЈTC6әҪҫҖ30,000ҮҚҝзөШЦРәЈәҪҫҖЯ\ғrЦё”ө(shЁҙ)ҙу·щЙПқq 85 ьcЦБ WS215Ј¬ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрКХТжұ©қqјs341%Ј¬УЙГҝИХ 6,000 ГАФӘЙэЦБ 30,000 ГАФӘЎЈН¬•rЈ¬TC23әҪҫҖ30,000ҮҚҝзУўҮш-ҡWЦЮҙук‘өДәҪҫҖЯ\ғrЦё”ө(shЁҙ)ТаРЎ·щЙПқq 11.67 ьcЦБ WS165ЎЈ

VLCCУНЭҶ

ЙПЦЬЈ¬VLCCУНЭҶКРҲцҸДҪьЖЪёЯО»»ШВдЈ¬ІЁБ_өДәЈёчЦчТӘәҪҫҖЯ\ғrҫщіц¬F(xiЁӨn)ПВөшЎЈTD3CәҪҫҖ270,000ҮҚЦР–|һіЦБЦРҮшөДЯ\ғrЦё”ө(shЁҙ)ПВөшјs12ьcЦБWS84.28Ј¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрИФұЈіЦФЪ72,678ГАФӘөДҪЎҝөЛ®ЖҪЎЈҙуОчСуәҪҫҖ·ҪГжЈ¬TD15әҪҫҖ260,000ЭdЦШҮҚОч·ЗЦБЦРҮшөДЯ\ғrЦё”ө(shЁҙ)ПВөш8ьcЦБWS85Ј¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрһй73,487ГАФӘЎЈTD22әҪҫҖ270,000ЭdЦШҮҚГАһіЦБЦРҮшөДЯ\ғrПВөшУв83.2ИfГАФӘЦБ11,915,000ГАФӘЈ¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрһй73,500ГАФӘЎЈ

МKТБКҝРНУНЭҶ

МKТБКҝРНУНЭҶКРҲцЙПЦЬН¬ҳУЧЯЬӣЎЈTD20әҪҫҖ130,000ҮҚДбИХАыҒҶЦБУўҮш-ҡWЦЮҙук‘өДЯ\ғrЦё”ө(shЁҙ)ПВөшјs8 ьcЦБ WS126.39Ј¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрһйГҝИХ60,466 ГАФӘЎЈTD27әҪҫҖ130,000ҮҚ№зҒҶДЗЦБУўҮш-ҡWЦЮҙук‘өДЯ\ғrЦё”ө(shЁҙ)ПВөш6 ьcЦБ WS126.89Ј¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрјsһйГҝИХ60,700 ГАФӘЎЈTD6әҪҫҖ135,000ҮҚCPCЦБҠW№ЕЛ№ЛюөДЯ\ғrЦё”ө(shЁҙ)ПВҪө7 ьcЦБ WS143.39Ј¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрКХТжјs73,700 ГАФӘЎЈЦР–|КРҲц·ҪГжЈ¬TD23әҪҫҖ140,000ҮҚЦР–|һіЦБөШЦРәЈЈЁҪӣ(jЁ©ng)МKТБКҝЯ\әУЈ©өДЯ\ғrЦё”ө(shЁҙ)»ШВдЦБјs WS102.5ЎЈ

°ўЬҪАӯРНУНЭҶ

ұұәЈөШ…^(qЁұ)Ј¬TD7әҪҫҖ80,000ҮҚҝзУўҮш-ҡWЦЮҙук‘УНЭҶЯ\ғrЦё”ө(shЁҙ)ЙПқq7.5ьcЦБВФёЯУЪWS150Ј¬ТФ№ю¶чҪЗЦБНюБ®ёЫһй»щңКЈ¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрВФі¬60,800ГАФӘ/ИХЎЈөШЦРәЈәҪҫҖ·ҪГжЈ¬TD19әҪҫҖ80,000ҮҚҝзөШЦРәЈУНЭҶЯ\ғrЦё”ө(shЁҙ)іЦАm(xЁҙ)ЧЯҸҠЈ¬ЬSЙэјs17.5ьcЦБWS203.83Ј¬ТФИыТБқhЦБАӯҫSАӯһй»щңКЈ¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрВФі¬66,500ГАФӘ/ИХЎЈҙуОчСуәҪҫҖХыуwЧЯ·Җ(wЁ§n)Ј¬ІЁБ_өДәЈёчәҪҫҖЯ\ғrИ«ГжЙПқqЎЈTD26әҪҫҖ70,000ҮҚД«Очёз–|әЈ°¶ЦБГАһіөДЯ\ғrЦё”ө(shЁҙ)ЕКЙэјs12ьcЦБWS165-167.5…^(qЁұ)йgЈ¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрВФі¬39,800ГАФӘ/ИХЈ¬TD9әҪҫҖ70,000ҮҚҝЖнfДбҒҶЛ№ЦБГАһіөДЯ\ғrЦё”ө(shЁҙ)ҲФНҰ10ьcЦБWS165Ј¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрВФёЯУЪ37,900ГАФӘ/ИХЎЈTD25әҪҫҖ70,000ҮҚГАһіЦБУўҮш-ҡWЦЮҙук‘Я\ғrЦё”ө(shЁҙ)ЙПқq11ьcЦБВФёЯУЪWS191Ј¬ТФРЭЛ№оD/В№МШөӨһй»щңКЈ¬ҢҰ‘Ә(yЁ©ng)ІЁБ_өДәЈНщ·өәҪҫҖөИғrЖЪЧвЧвҪрВФі¬51,700ГАФӘ/ИХЎЈңШёзИAіцҝЪ·ҪГжЈ¬TD28әҪҫҖ80,000ҮҚңШёзИAЦБЦРҮшөДФӯУНәҪҫҖЯ\ғrҫSіЦФЪ280ИfГАФӘЧуУТЈ¬¶шTD29әҪҫҖ80,000ҮҚңШёзИAЦБГАҮшОчәЈ°¶М«ЖҪСуөШ…^(qЁұ)ЮD(zhuЁЈn)Я\ьcөДФӯУНәҪҫҖЯ\ғrЦё”ө(shЁҙ)ЙПқq3.75ьcЦБWS193.75ЎЈ

Тә»ҜМмИ»ҡв

Тә»ҜМмИ»ҡвКРҲцЙПЦЬФЩ¶ИЧЯҸҠЈ¬РВШӣЯ\БҝјӨФцЈ¬–|ЎўОчғЙҙуКРҲцҙ¬О»ҫoҸҲ‘B(tЁӨi)„ЭУъ°l(fЁЎ)Гчп@ЎЈФЪ BLNG1 °ДҙуАыҒҶ–ИХұҫәҪҫҖЈ¬174,000Бў·ҪГЧҙ¬І°Я\ғrЙПқq 4,500 ГАФӘЦБГҝИХ 28,400 ГАФӘЈ¬¶ш 160,000 Бў·ҪГЧҙ¬І°ЙПқq 6,900 ГАФӘЦБГҝИХ 20,000 ГАФӘЈ¬ТтРВФцШӣұPУРПЮЈ¬ҝЙФЪСbЖЪғИ(nЁЁi)өЦЯ_өДҙ¬І°”ө(shЁҙ)БҝУРПЮЎЈBLNG2ГАһі–ҡWЦЮҙук‘әҪҫҖп@ЦшЧЯҸҠЈ¬174,000 Бў·ҪГЧҙ¬І°Я\ғrЙПқq 3,800 ГАФӘЦБГҝИХ 34,000 ГАФӘЈ¬160,000 Бў·ҪГЧҙ¬І°ЙПқq 4,900 ГАФӘЦБГҝИХ 21,800 ГАФӘЈ¬ЦчТӘКЬөҪҙ¬І°№©‘Ә(yЁ©ng)ҫoҸҲј°ШӣұP»оЬSЦ§“ОЎЈBLNG3ГАһі–ИХұҫәҪҫҖТаёълSЙПқqЈ¬174,000 Бў·ҪГЧҙ¬І°ЙПқq 3,250 ГАФӘЦБГҝИХ 38,400 ГАФӘЈ¬160,000 Бў·ҪГЧҙ¬І°ЙПқq 4,600 ГАФӘЦБГҝИХ 23,900 ГАФӘЎЈЧвЖЪЧвҪрТалS¬F(xiЁӨn)ШӣКРҲцЗйҫwЙПқqЈ¬БщӮҖФВЖЪЧвЙПқq1,150 ГАФӘЦБГҝИХ 30,900 ГАФӘЈ¬Т»ДкЖЪЧвЙПқq1,000 ГАФӘЦБГҝИХ 33,500 ГАФӘЈ¬ИэДкЖЪЧвЙПқq1,500 ГАФӘЦБГҝИХ 52,000 ГАФӘЎЈ

Тә»ҜКҜУНҡв

ЙПЦЬЈ¬Тә»ҜКҜУНҡвКРҲцА^Аm(xЁҙ)ЧЯЬӣЈ¬КЬГАЦРҫoҸҲҫЦ„ЭіЦАm(xЁҙ)ј°ШӣұPБч„УРФІ»ЧгУ°н‘Ј¬ЦчТӘәҪҫҖЯ\ғrЖХұйПВөшЎЈBLPG1 АӯЛ№ЛюЕ¬Аӯ–З§И~әҪҫҖЯ\ғrПВөш 2.83 ГАФӘЦБГҝҮҚ57.75 ГАФӘЈ¬ҢҰ‘Ә(yЁ©ng)өДІЁБ_өДәЈөИғrЖЪЧвЧвҪрКХТжПВҪө 3,283 ГАФӘЦБГҝИХ44,073 ГАФӘЈ¬ФӯТтФЪУЪЯ\БҰіЦАm(xЁҙ)ФцјУј°ФғұPПЎЙЩЎЈBLPG2 РЭЛ№оD–ёҘАӯРБәҪҫҖПВөш 0.75 ГАФӘЦБГҝҮҚ60.75 ГАФӘЈ¬КЬBLPG3әҪҫҖПВөшУ°н‘ЎЈИХКХТжңpЙЩ 1,691 ГАФӘЦБГҝИХ63,541 ГАФӘЎЈBLPG3 РЭЛ№оD–З§И~әҪҫҖЯ\ғrПВөш 2.00 ГАФӘЦБГҝҮҚ113.50 ГАФӘЈ¬ҢҰ‘Ә(yЁ©ng)өДІЁБ_өДәЈөИғrЖЪЧвЧвҪрКХТжПВҪө 1,739 ГАФӘЦБГҝИХ48,355 ГАФӘЈ¬КРҲцЗйҫwЮD(zhuЁЈn)һйёьһйҝҙөшЈ¬МЧАыҷC•юңpИхЗТҪ»ТЧ»оЬS¶ИІ»ЧгЎЈ

јҜСbПд

ФЪЯ^ИҘөДТ»ЦЬЈ¬ХыуwІЁБ_өДәЈFBX јҜСbПдЯ\ғrұЈіЦ·Җ(wЁ§n)¶ЁЈ¬ҝӮуwЦё”ө(shЁҙ)ғHОўЙэ 0.6%ЎЈЖдЦРЈ¬ FBX01ЦРҮш/–|ҒҶЦБұұГАОч°¶әҪҫҖПВөш 74 ГАФӘЈ¬өш·щ 3.6%Ј¬¶шFBX03ЦРҮш/–|ҒҶЦБұұГА–|°¶әҪҫҖ„tЙПқq 226 ГАФӘЈ¬қq·щ 6.73%ЎЈFBX11ЦРҮш/–|ҒҶЦБұұҡWәҪҫҖРЎ·щЙПЙэ 0.4%Ј¬¶шЦРҮш/–|ҒҶЦБөШЦРәЈәҪҫҖ„tПВөш 0.7%ЎЈлmИ»ЙПЦЬқq·щІ»ј°ЙПЙПЦЬЈ¬ө«әҪЯ\№«ЛҫҢҰҪьЖЪЪ…„ЭЮD(zhuЁЈn)ЧғұнКҫқMТвЈ¬ІўҢўНЖ„УОҙҒн”ө(shЁҙ)ЦЬЯMТ»ІҪЙПқqЎЈөШҫүХюЦОТтЛША^Аm(xЁҙ)У°н‘И«ЗтЩQ(mЁӨo)ТЧБчПтЎЈЦРГАЦ®йgіЦАm(xЁҙ)өД“ҝЪЛ®‘р(zhЁӨn)”јУ„ЎБЛҢҰқ“ФЪкP(guЁЎn)¶җ»тұO(jiЁЎn)№ЬЧғ„УөД“ъ‘nЈ¬Т»Р©ЯMҝЪЙМТтҙЛй_Кј¶аФӘ»ҜІЙЩҸЈ¬ңpЙЩҢҰЦРҮшөДТАЩҮЎЈұM№ЬЙПЦЬОҙіцЕ_РВҙлК©Ј¬ө«Я@·Nқ“ФЪҫoҸҲҫЦ„ЭИФҢҰҝзМ«ЖҪСуәҪҫҖөДКРҲцРЕРДРОіЙүәБҰЎЈ

ҳЛәһЈә ГҝЦЬЯ\ЩMКРҲц

һйДгНЖЛ]

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк10ФВ17ИХ)

ЙПЦЬЈ¬әЈбөРНҙ¬КРҲцҪӣ(jЁ©ng)ҡvБЛ„УКҺөДТ»ЦЬЈ¬ЦРҮшРыІјҢҰГАҮшПакP(guЁЎn)ҙ¬І°ХчКХРВёЫҝЪЩMәуЈ¬КРҲцЗйҫwәНЯ\ғrіц¬F(xiЁӨn)„ЎБТІЁ„УЎЈЧоіхТтКРҲцІВңyҝЙДЬҙжФЪР§ВКҶ–о}¶шЙПқqЈ¬ө«лSЦшЦРҮшҪЁФмөДҙ¬І°Ңў«@»нГвөДПыПўГчАК»Ҝ...

2025-10-21 20:48:58

Пдҙ¬ЧвЩUКРҲцёЯО»»ШХ{(diЁӨo)ФЪјҙЈ¬5Дк·ұҳsЦЬЖЪ»тУӯ№Хьc

ҪсДкТФҒнЈ¬јҜСbПдҙ¬ЧвҪр·Җ(wЁ§n)ІҪЕКЙэЈ¬Э^2019ДкТСёЯіц200%ЎЈЧвҙ¬КРҲцФЪЯ^ИҘ5ДкіЦАm(xЁҙ)·ұҳsЎЈ

...

2025-10-17 19:44:32

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк10ФВ10ИХЈ©

ЙПЦЬЈ¬әЈбөРНҙ¬І°КРҲцЗ°°лЦЬұн¬F(xiЁӨn)ҲФНҰЈ¬ө«лSәутҢ(qЁұ)„УңpИхЈ¬КРҲцЗйҫwЪ…ЬӣЎЈBCI 5TCЦё”ө(shЁҙ)Цё”ө(shЁҙ)ЙПЦЬТ»й_ұPҲу23,453ГАФӘЈ¬ЦЬЦРЧоёЯЦБ24,252ГАФӘЈ¬лSәу»ШВдЦБ23,216ГАФӘКХұPЎЈ...

2025-10-14 08:16:06

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк10ФВ3ИХЈ©

әЈбөРНКРҲцЙПЦЬҪӣ(jЁ©ng)ҡvБЛТ»ӮҖідқMМф‘р(zhЁӨn)өДТ»ЦЬЈ¬Я\ғrіЦАm(xЁҙ)ПВ»¬Ј¬КРҲцЗйҫwФЪЦЬЦРјұ„Ўҗә»ҜЎЈІЁБ_өДәЈәЈбөРНәҪҫҖ(5TC)ҸДЦЬТ»ВФёЯУЪ29,000ГАФӘөшЦБЦЬД©өД22,595ГАФӘ...

2025-10-06 21:47:43

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк9ФВ26ИХЈ©

ЙПЦЬәЈбөРНКРҲцХыуwұЈіЦҲФНҰЈ¬ө«ЕRҪьКХұP•rқq„ЭУРЛщ·ЕҫҸЎЈBCI 5TC ҸДЙПЦЬіхВФөНУЪ28,000ГАФӘТ»В·ЙПқqЈ¬Н»ЖЖ30,000ГАФӘкP(guЁЎn)ҝЪәуРЎ·щ»ШВдЈ¬ЧоҪKКХУЪ30,076ГАФӘЎЈМ«ЖҪСуәҪҫҖіхЖЪөVЙМ…ўЕc¶ИЭ^ёЯ...

2025-09-29 20:42:17

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк9ФВ19ИХЈ©

әЈбөРНКРҲцФЪЙПЦЬКХұP•rГчп@ЧЯҸҠЈ¬ғЙӮҖәҪ…^(qЁұ)ҫщіц¬F(xiЁӨn)қq„ЭЎЈІЁБ_өДәЈәЈбөРНәҪҫҖ (5TC)·Җ(wЁ§n)ІҪЙПқqЈ¬ҸДЙПЦЬіхВФёЯУЪ26,000ГАФӘЙэЦБ28,504ГАФӘЎЈМ«ЖҪСуәҪ…^(qЁұ)ФЪй_ҫЦЖЈЬӣәуЦШРВ«@өГ„УДЬ...

2025-09-22 20:49:27

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк9ФВ12ИХЈ©

ЙПЦЬЈ¬ҙуОчСуј°М«ЖҪСуКРҲцХыуwЗйҫw·eҳOЈ¬ғHЦЬЛД¶М•әНЈңюЎЈәЈбөРНҙ¬¶ЁЖЪЧвҙ¬ЖҪҫщғrЙПЦЬОеКХУЪ25,457ГАФӘЈ¬ЦЬӯh(huЁўn)ұИЙПқq1,944ГАФӘЎЈұұҙуОчСуКРҲцЗйҫwПтәГ...

2025-09-16 08:06:24

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк9ФВ5ИХЈ©

әЈбөРНҙ¬І°ФЪЙПЦЬҪӣ(jЁ©ng)ҡvБЛКРҲцЗйҫwөДЮD(zhuЁЈn)ЧғЈ¬ЖріхұЈіЦ·Җ(wЁ§n)¶Ёө«ВФп@өНГФЈ¬ЦЬЦРй_КјЧЯЬӣЈ¬лSәуФЪғЙӮҖәҪ…^(qЁұ)ЦрқuёДЙЖЈ¬ІўФЪЕRҪьҪY(jiЁҰ)Кш•r«@өГРВөДЦ§“ОЎЈФЪМ«ЖҪСуөШ…^(qЁұ)Ј¬өVЙМәНЯ\ IЙМөДіЦАm(xЁҙ)»оЬSЦ§“ОБЛКРҲц...

2025-09-09 06:29:03

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк8ФВ29ИХЈ©

ЙПЦЬәЈбөРНКРҲцХыуwұн¬F(xiЁӨn)ХрКҺө«ҙууwҫSіЦ·Җ(wЁ§n)¶ЁЈ¬ұM№ЬЦЬЦРЯ\ғrіРүәЈ¬ө«»щұҫГжРиЗуИФМṩ֧“ОЎЈМ«ЖҪСуКРҲцй_ҫЦҸҠ„ЕЈ¬КЬөVЙМ»оЬSМбЙэәНC5әҪҫҖҲФНҰЦ§“ОЈ¬УРР§Оьј{Я\БҰЎЈ...

2025-09-01 20:43:21

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк8ФВ22ИХЈ©

әЈбөРНКРҲцФЪХыуwЙПҪӣ(jЁ©ng)ҡvБЛТ»ӮҖГчп@ЖЈЬӣөДТ»ЦЬЈ¬ІЁБ_өДәЈәЈбөРНәҪҫҖ (5TC)ПВөші¬Я^4,000ГАФӘЈ¬өГТжУЪЦЬОеЙПқqөД742ГАФӘЈ¬ЧоҪKКХУЪ23,160ГАФӘЎЈ...

2025-08-25 21:05:04

НюҝЁwikaлҠЧУҳУұҫ

“PЧУҪӯҙ¬ҳI(yЁЁ)јҜҲFРыӮчҳУұҫЈЁЦРОДЈ©

“PЧУҪӯҙ¬ҳI(yЁЁ)јҜҲFРыӮчҳУұҫЈЁУўОДЈ©

қhКўәЈСbHANSUN-PURESTREAMүәЭdЛ®ПөҪy(tЁҜng)-C&EКЦғФ

қhКўәЈСbЖуҳI(yЁЁ)ҳУұҫ

ЦРҙ¬„УБҰжӮ(zhЁЁn)ҪӯУРПЮ№«ЛҫҳУұҫ

BSKYүәЭdЛ®№ЬАнПөҪy(tЁҜng) ҹoеaЛ{МмлҠЧУ№Й·ЭУРПЮ№«Лҫ

ҙу»ОҷCРөЈЁЗаҚuЈ©УРПЮ№«Лҫ И«ПөБРҙ¬УГұГ

Г“БтГ“ПхУГҮҠЧмҮҠҳҢЯxРНКЦғФ-мFөДіШғИ(nЁЁi)

ҙъЛ№ГЧұГҳI(yЁЁ)јјРg(shЁҙ)(МKЦЭ)УРПЮ№«ЛҫЦРОДҳУұҫ DESMI CompactCleanүәЭdЛ®№ЬАнПөҪy(tЁҜng)

SperreЛ№ШҗАыүәҝsҷCҳУұҫ

ЦРҙ¬„УБҰУРПЮ№«Лҫ ІсУНҷC °l(fЁЎ)„УҷC °l(fЁЎ)лҠҷCҪM Г“Бт

…RфҙјҜҲF-ҹҹҡвПҙңм®a(chЁЈn)Ж·ЦРОДҳУұҫ