波交所每周運費市場報告(2025年9月12日)

2025-09-16 08:06:24

來源:波羅的海航運交易所

編輯:

國際船舶網

我有話要說

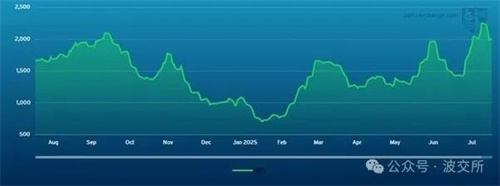

海岬型船舶

上周,大西洋及太平洋市場整體情緒積極,僅周四短暫停滯。海岬型船定期租船平均價上周五收于25,457美元,周環比上漲1,944美元。北大西洋市場情緒向好,但整體活動仍有限。巴西/西非區域C3航線上周中成交增加,10月下半月裝期的租金高于上半月。周末時,裝船期已完全進入10月,C3指數呈現季節性走勢,收于23.59美元,略顯疲軟。太平洋方面,西澳至中國航線受礦商支撐,C5指數上周初升至10美元中位,后逐步回落至10.245美元。跨太平洋往返航次日租金約為26,000美元,航程約35-45天。

巴拿馬型船舶

上周,巴拿馬型船市場迎來樂觀一周,大西洋與亞洲航線運價持續攀升,盡管周末時似乎進入盤整階段。大西洋谷物和礦石需求良好,運力有限,船東議價能力增強,跨大西洋航次美灣交船成交價達2萬美元中位。南美市場表現相對平淡,多筆交易以參差不齊的運價成交。亞洲市場以北太平洋為主,得益于澳大利亞和印尼強勁的礦石需求,運價從近期低位回升,經北太平洋和澳大利亞航次多次成交價為16,000美元,為上周高點。期租市場有限,其中84,000載重噸船舶新加坡交船,4-6個月期租達成18,000美元的標桿運價。

超靈便型/靈便極限型船舶

上周整體呈現結構性分化,大西洋部分區域保持堅挺,亞洲南部需求回落租金小幅走軟。大西洋美灣推動力強,一艘60,000載重噸船舶在莫比爾交船,前往印度,租金約32,000美元。同噸位船舶跨大西洋航次租金為30,000美元。南大西洋有遠程貨盤需求,一艘63,000載重噸船舶桑托斯交船,前往東南亞,租金16,750美元,另加675,000美元空放補貼。亞洲市場,一艘63,000載重噸船舶華北交船,前往孟加拉國,租金22,000美元。一艘57,000載重噸船舶新加坡交船,經印尼往返航次,租金15,750美元。印度洋市場,一艘62,000載重噸船舶南非交船,前往印度東海岸,租金21,000美元,另加210,000萬美元空放補貼。一艘58,000載重噸船舶薩拉拉交船,前往越南,租金14,500美元。

靈便型船舶

上周靈便型船市場表現分化,部分區域持穩,部分區域漲幅明顯。歐洲大陸和地中海市場成交有限,運價略有上升。一艘36,000載重噸船舶Skaw交船,經波羅的海至盧安達,租金約16,500美元。南美東岸勢頭持續,一艘37,000載重噸船舶雷卡拉達交船,運糧至地中海,租金21,750美元。美灣市場因需求減弱而走軟,一艘37,000載重噸船舶SW Pass交船,運糧至阿爾及利亞,租金19,500美元。亞洲市場整體低迷,基本面穩定,運價接近前期水平,一艘40,000載重噸船舶蒙德拉交船,運鋼管至索哈爾,租金13,000美元。

成品油輪

LR2

中東灣LR2運價上周波動較大。TC1航線75,000噸中東灣至日本的指數從WS156.06升至WS157.89后回落至WS142.78。TC20航線90,000噸中東灣至英國-歐洲大陸的運價下降27.3萬美元至394萬美元。蘇伊士以西,地中海/遠東LR2保持相對穩定,TC15航次上漲20萬美元至324萬美元,波羅的海往返航次等價期租租金維持在12,467美元/天。

LR1

中東灣LR1運價上周先強后軟。TC5航線55,000噸中東灣至日本的指數上周中升至WS160.31,后回落至WS154.38。TC8航線65,000噸中東灣至英國-歐洲大陸航線的運價小幅上漲,收于WS46.10。英國–歐洲大陸LR1運價略有下滑,TC16航線60,000噸阿姆斯特丹至西非的指數從WS119.88降至WS117.56。

MR

中東灣MR運價上周持續走軟。TC17航線35,000噸中東灣至東非指數從WS214.64降至WS182.86。英國–歐洲大陸MR市場下跌,TC2航線37,000噸阿姆斯特丹至美國大西洋沿岸航線的指數上周跌4.37點至WS114.38,波羅的海等價期租租金降至8,755美元/天。美灣MR市場繼續承壓,TC14航線38,000噸美國灣區至英國-歐洲大陸航線指數收于WS167.86,波羅的海等價期租租金降至21,044美元/天。TC21航線38,000噸美灣至加勒比航線運價上漲23.1萬美元,收于86.4萬美元,波羅的海等價期租租金升至32,305美元/天。TC24航線38,000噸美灣至智利航次運價上漲24.6萬美元,收于222萬美元。MR大西洋三角航線等價期租租金從26,408美元降至28,439美元。

Handymax

中海地區,TC6航線30,000噸跨地中海航線指數上周持續徘徊在WS135水平,最終以WS135收盤。TC23航線30,000噸跨英國-歐洲大陸的航線指數小幅回落,上周收于WS161.94。

VLCC油輪

VLCC市場上周中段大幅上漲,整體堅挺,后市仍有上行空間。TD3C航線270,000噸中東灣至中國的運價指數從上上周五WS76.5升至上周四WS87,對應的波羅的海往返航次等價期租租金為74,338美元/天。在大西洋市場,TD15航線260,000載重噸西非至中國的運價指數大漲17.5點至WS92.81,對應的波羅的海往返航次等價期租租金為80,878美元/天。在美灣地區,TD22航線270,000載重噸美灣至中國的運價上漲逾100萬美元,突破1,000萬美元,對應的波羅的海往返航次等價期租租金約為60,300美元/天。

蘇伊士型油輪

蘇伊士型油輪市場繼續堅挺。TD20航線130,000噸尼日利亞至英國-歐洲大陸的運價指數較上上周再漲2點,至WS112.22,對應的波羅的海往返航次等價期租租金為50,934美元/天。TD27航線130,000噸圭亞那至英國-歐洲大陸的運價指數反彈3.5點至WS112.06,對應的波羅的海往返航次等價期租租金為50,625美元/天。TD6航線135,000噸CPC至奧古斯塔的運價指數維持在WS142.5,對應的波羅的海往返航次等價期租租金約為72,650美元/天。在中東地區,TD23航線140,000噸中東灣至地中海(經蘇伊士運河)的運價指數維持在WS100。

阿芙拉型油輪

在北海地區,TD7航線80,000噸跨英國-歐洲大陸油輪運價指數上周下跌7.5點至WS121.67,對應的波羅的海往返航次等價期租租金約為32,800美元/天。在地中海市場,TD19航線80,000噸跨地中海油輪運價指數小幅上漲1.5點至WS131.39,對應的波羅的海往返航次等價期租租金約為28,200美元/天。大西洋市場波羅的海航線繼續上漲,TD26航線70,000噸墨西哥東海岸至美灣的運價指數上漲10點至WS171.39,對應的波羅的海往返航次等價期租租金為42,546美元/天。TD9航線70,000噸科韋尼亞斯至美灣的運價指數上漲8點至WS166.25,對應的波羅的海往返航次等價期租租金略高于38,000美元/天。TD25航線70,000噸美灣至英國-歐洲大陸運價指數穩步上漲21.5點至WS176.11,對應的波羅的海往返航次等價期租租金為45,680美元/天。在溫哥華出口方面,TD28航線80,000噸溫哥華至中國的原油航線運價下跌1.25萬美元至186.25萬美元,TD29航線80,000噸溫哥華至美國西海岸太平洋地區轉運點的原油航線運價指數上漲3點至WS128.13。

液化天然氣船舶

液化天然氣市場上周保持平穩,部分航線運價小幅回落,因有限需求與穩定的船舶供應形成平衡。隨著十月中旬/下旬裝貨期臨近,現貨詢盤持續缺乏,市場情緒趨于平衡。BLNG1澳大利亞至日本航線,17.4萬立方米和16萬立方米船舶日租金分別維持在31,700美元和18,800美元不變。太平洋市場活躍度低,運力過剩。BLNG2美國灣至歐洲大陸航線,17.4萬立方米船舶下跌200美元至28,800美元/天,16萬立方米船舶持平為16,300美元/天。BLNG3美灣至日本航線,17.4萬立方米船舶下跌800美元至35,400美元/天,16萬立方米船舶持平為19,700美元/天。期租市場繼續走弱,六個月期租下跌1,550美元至36,750美元/天,一年期租下跌1,500美元至40,000美元/天,三年期租下跌500美元至54,500美元/天。反映出市場情緒全面趨弱。

液化石油氣

上周液化石油氣市場走勢堅挺,隨著大量新貨涌入市場且運力持續緊張,運費出現大幅上漲。市場活躍度提升帶動所有主要航線運費強勁攀升。BLPG1拉斯塔努拉至千葉航線上漲3.5美元至78.5美元/噸,對應的等價期租租金收益上漲4,125美元至65,805美元/天。BLPG2休斯頓至弗拉辛航線上漲8.75美元至85美元/噸,對應的等價期租租金收益上漲12,829美元至97,620美元/天,反映美灣出口活躍、大西洋運力緊張。BLPG3休斯頓至千葉航線上漲16.83美元至154.33美元/噸,對應的等價期租租金收益上漲13,585美元至79,353美元/天。受美亞貨流支撐及運力緊張情緒升溫影響,遠途運輸市場持續走強。

集裝箱

隨著九月中旬的到來,市場對關稅走向仍存不確定性,上周運價在經歷夏季初的高點大幅下跌后進一步趨穩,航運公司取消航次和削減服務的舉措似乎已見成效。CMACGM上周宣布,鑒于美國貿易代表辦公室針對中國相關運力的港口費將于十月生效,該公司將不會對美國港口掛靠征收附加費。值得關注的是,其他航運公司是否會效仿此舉,抑或逆勢而為推出額外附加費。FBX01(中國/東亞–美國西海岸)上周收于2,296美元/FEU,周環比跌17美元。FBX03(中國/東亞–美國東海岸)上周收于3,291美元/FEU,周環比漲52美元。FBX11(中國/東亞–北歐)上周收于2,608美元/FEU,周環比漲67美元。FBX13(中國/東亞–地中海)上周收于2,691美元/FEU,周環比跌227美元。

標簽: 每周運費市場

為你推薦

波交所每周運費市場報告(2025年9月5日)

海岬型船舶在上周經歷了市場情緒的轉變,起初保持穩定但略顯低迷,周中開始走軟,隨后在兩個航區逐漸改善,并在臨近結束時獲得新的支撐。在太平洋地區,礦商和運營商的持續活躍支撐了市場...

2025-09-09 06:29:03

波交所每周運費市場報告(2025年8月29日)

上周海岬型市場整體表現震蕩但大體維持穩定,盡管周中運價承壓,但基本面需求仍提供支撐。太平洋市場開局強勁,受礦商活躍提升和C5航線堅挺支撐,有效吸納運力。...

2025-09-01 20:43:21

波交所每周運費市場報告(2025年8月22日)

海岬型市場在整體上經歷了一個明顯疲軟的一周,波羅的海海岬型航線 (5TC)下跌超過4,000美元,得益于周五上漲的742美元,最終收于23,160美元。...

2025-08-25 21:05:04

波交所每周運費市場報告(2025年8月15日)

上周海岬型船市場整體保持穩定,運價在窄幅區間內波動,市場情緒在疲軟與活躍之間轉換。太平洋市場初期較為謹慎,盡管多家礦商入市,C5航線上周中一度跌破10美元...

2025-08-18 21:19:29

波交所每周運費市場報告(2025年8月8日)

海岬型市場在上周呈現出混合且略顯波動的走勢,前期疲軟,中期反彈,隨后情緒逐漸轉強,尤其是在大西洋地區。太平洋方面,盡管C5航線上的礦商活動保持穩定...

2025-08-11 21:07:12

波交所每周運費市場報告(2025年8月1日)

海岬型船舶5條定期租航線的運費漲幅在上周被逆轉,周五收于27,331美元,較前一周下跌4,425美元。北大西洋的強勁走勢暫時停歇,去程航線價格回落至50,000美元以下...

2025-08-05 13:42:39

波交所每周運費市場報告(2025年7月25日)

上周,海岬型船舶市場自周二起持續堅挺,并在后半周加速上漲。上周五BCI 5TC突破3萬美元大關,最終收于31,756美元,周漲幅超過6,000美元。...

2025-07-28 20:48:21

波交所每周運費市場報告(2025年7月18日)

上周,海岬型船市場經歷了一波強勁且持續的反彈,整體情緒樂觀,兩個航區均展現出積極動能。波羅的海海岬型航線 (5TC)指數大幅上漲5,942美元...

2025-07-21 20:33:54

波交所每周運費市場報告(2025年7月11日)

上周海岬型市場整體呈現出謹慎樂觀的情緒。太平洋地區保持活躍,三大礦商均積極參與,支撐了市場信心。C5航線從上周初高點7 60美元逐步回落至7 35–7 45美元區間,然而臨近上周末...

2025-07-14 20:47:45

波交所每周運費市場報告(2025年7月4日)

上周海岬型船舶市場在經歷一段疲軟期后出現企穩跡象,太平洋市場回暖,大西洋市場趨于平衡。在太平洋地區,C5航線運價逐步走強,從上周初的6 90美元上升至上周末的7 44美元。...

2025-07-07 20:33:58