LNGп\(yЈДn)нДЌЪаі(chЈЃng)ЛиюХcеЙЭћ

2024-02-27 17:33:14

э(lЈЂi)дДЃККНп\(yЈДn)НЛвзЙЋѓ(bЈЄo)

ОнЃК

ј(guЈЎ)ыHДЌВАОW(wЈЃng)

ЮвгадвЊеf(shuЈ)

НќзФъиЪвтѓwpХХеўВпКЭЖэѕ_ЭЛЪЧLNGп\(yЈДn)нДЌБэЌF(xiЈЄn)(qiЈЂng)ХЕФжївЊдвђЃЌЧвп@аЉРћКУЛђ?qЈБ)ЂбгРm(xЈД)Е(shЈД)ФъЃЌЎ(dЈЁng)ШЛвВвЊr(shЈЊ)ПЬъP(guЈЁn)зЂЬцДњФмдДЕШжTЖрВЛРћвђЫиЁЃ

LNGКЃп\(yЈДn)йQ(mЈЄo)взЧщr

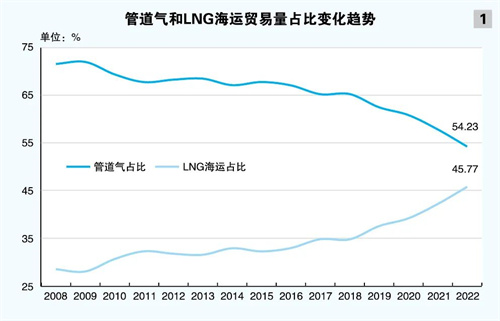

ЯрІ(duЈЌ)гкЙмЕРЬьШЛтїнЃЌвКЛЏЬьШЛтЃЈLNGЃЉКЃп\(yЈДn)йQ(mЈЄo)взНќзФъэ(lЈЂi)дкШЋЧђЬьШЛтйQ(mЈЄo)взжаЕФеМБШбИЫйЩЯЩ§ЃЈ2022Фъвбп_(dЈЂ)45.27%ЃЉЁЃИљў(jЈД)ј(guЈЎ)ыHФмдДЪ№ЃЈIEAЃЉКЭЄХЦЃЈShellЃЉЕШC(jЈЉ)(gЈАu)ЕФюA(yЈД)y(cЈЈ)ЃЌжС2040ФъЃЌLNGКЃп\(yЈДn)йQ(mЈЄo)взСПЛђ?qЈБ)ЂеМећ(gЈЈ)ЬьШЛтйQ(mЈЄo)взСПЕФ60%ЁЋ70%ЃЈв(jiЈЄn)D1ЃЉЁЃ

дкШЋЧђН(jЈЉng)њ(jЈЌ)діЫйЗХОЁЂЕиО_ЭЛГжРm(xЈД)ЁЂаТЙквпЧщДѓСїааЕФДѓБГОАЯТЃЌНќзФъЕФLNGКЃп\(yЈДn)Ъаі(chЈЃng)вРХfБэЌF(xiЈЄn)(qiЈЂng)ХЃЌп@жївЊгаЩЗНУцвђЫиЃКвЛЪЧиЪвтѓwpХХеўВпГжРm(xЈД)ДЬМЄЬьШЛтЯћйM(fЈЈi)ашЧѓЁЃФПЧАЃЌЭъШЋЧхЕФЬцДњФмдДММаg(shЈД)ЩњЎa(chЈЃn)в(guЈЉ)ФЃн^аЁЛђепАl(fЈЁ)еЙВЂВЛГЩЪьЃЌДйЪЙLNGГЩщЖЬЦкШ(nЈЈi)н^щРэЯыЕФп^(guЈА)ЖЩФмдДЃЌЂДпЩњLNGп\(yЈДn)СІашЧѓЁЃЖўЪЧЖэѕ_ЭЛЦШЪЙWжоКЃп\(yЈДn)LNGашЧѓМЄдіЁЃЖэѕ_ЭЛКѓЃЌWжоІ(duЈЌ)ЖэС_ЫЙВЩШЁжЦВУДыЪЉЃЌЯїpЖэС_ЫЙФмдДпM(jЈЌn)ПкЃЌЭтМгЖэС_ЫЙЯђWжонЫЭЬьШЛтЕФзюДѓЙмЕРдтЕНЦЦФЃЌМs1670|СЂЗНУзЕФЙмЕРтп\(yЈДn)нБЛЦШИФщЫЎТЗЃЌыpживђЫиЏBМгЃЌЇ(dЈЃo)жТWжоLNGашЧѓУЭдіЃЌ2022ФъWжој(guЈЎ)МвLNGпM(jЈЌn)ПкСПЭЌБШдіщL(zhЈЃng)56.9%ЃЌп_(dЈЂ)1.25|ЃЌ2023ФъtпM(jЈЌn)вЛВНдіщL(zhЈЃng)жС1.3|ЁЃЖЬЦкШ(nЈЈi)ЃЌЖэWжЎщgЙмЕРаоЭ(fЈД)КЭйQ(mЈЄo)взъP(guЈЁn)ЯЕЕФЛжЭ(fЈД)н^щРЇыyЃЌLNGКЃп\(yЈДn)СПЕФдіМгдкЮДэ(lЈЂi)ЯрЎ(dЈЁng)щL(zhЈЃng)ЕФвЛЖЮr(shЈЊ)щgШ(nЈЈi)ЂГжРm(xЈД)ЁЃ

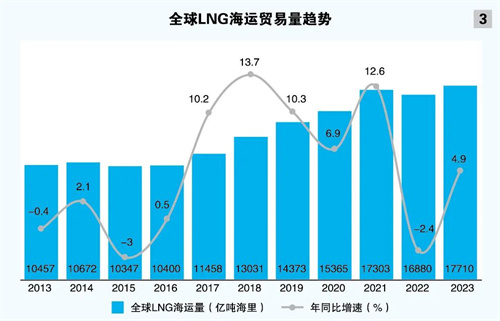

ПЫРПЫЩЕФЕ(shЈД)ў(jЈД)я@ЪОЃЌЪмУРј(guЈЎ)LNGГіПкСПдіМгжЇГжвдМАЦфЫћLNGГіПкј(guЈЎ)ГіПкСПаЁЗљдіщL(zhЈЃng)гАэЃЌ2023ФъШЋЧђLNGКЃп\(yЈДn)йQ(mЈЄo)взСПдіщL(zhЈЃng)3%жС4.11 |ЃЈв(jiЈЄn)D2ЃЉЁЃЖјжоLNGпM(jЈЌn)ПкСПЕФдіщL(zhЈЃng)вВЪЙЕУLNGйQ(mЈЄo)взЦНОљп\(yЈДn)Орщ_(kЈЁi)ЪМЛиЩ§ЃЌ2023ФъШЋЧђLNGКЃп\(yЈДn)КЃРяЭЌБШдіщL(zhЈЃng)4.9%ЃЌИпгкйQ(mЈЄo)взСПдіЫйЃЈв(jiЈЄn)D3ЃЉЁЃ

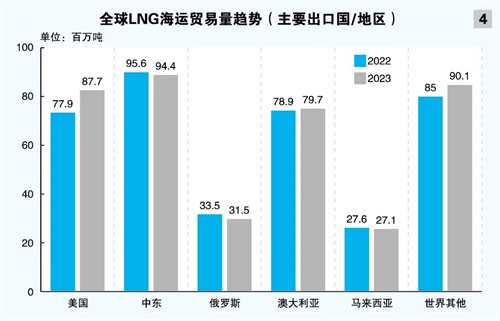

LNGЕФЩњЎa(chЈЃn)КЭГіПкжївЊМЏжадкжа|ЁЂББУРЁЂЬЋМАЗЧжоЕи ^(qЈБ)ЃЌЦфжагШвджа|ЁЂУРј(guЈЎ)ЁЂАФДѓРћЕШј(guЈЎ)МвКЭЕи ^(qЈБ)зюЖрЁЃЦфжаЃЌ2023ФъУРј(guЈЎ)LNGГіПкСПп_(dЈЂ)8770Шf(wЈЄn)ЃЌЭЌБШдіщL(zhЈЃng)11.3%ЃЛЖјЖэС_ЫЙLNGГіПкСПtщ3150 Шf(wЈЄn)ЃЌЭЌБШЯТНЕ6.0%ЃЛжа|Еи ^(qЈБ)ГіПкСПщ9440Шf(wЈЄn)ЃЌЭЌБШЮЂЕј1.2%ЃЛАФДѓРћГіПкСПщ7970Шf(wЈЄn)ЃЌЭЌБШЛиЩ§1.0%ЃЈв(jiЈЄn)D4ЃЉЁЃ

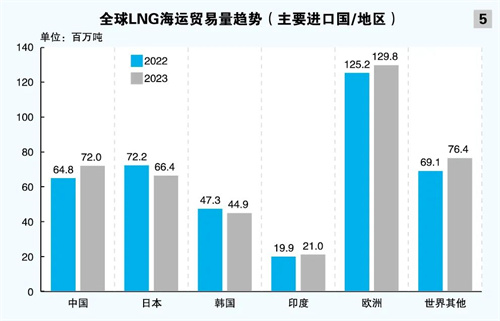

пM(jЈЌn)ПкЗНУцЃЌжо ^(qЈБ)гђЪЧLNGпM(jЈЌn)ПкзюЖрЕФЕи ^(qЈБ)ЃЌЦфжажај(guЈЎ)ЁЂШеБОЁЂэnј(guЈЎ)ЁЂгЁЖШЫФј(guЈЎ)ПпM(jЈЌn)ПкСПМsеМШЋЧђЕФвЛАыЁЃыmШЛ2023ФъШеБОЁЂэnј(guЈЎ)ЕФLNGпM(jЈЌn)ПкСПЗжeЭЌБШpЩй8.0%КЭ5.1%ЃЌЕЋжај(guЈЎ)LNGпM(jЈЌn)ПкСПЭЌБШДѓді11.1%п_(dЈЂ)7200Шf(wЈЄn)ЃЌгЁЖШвВдіщL(zhЈЃng)5.5%п_(dЈЂ)2100Шf(wЈЄn)ЁЃСэЭтЃЌWжоЕи ^(qЈБ)LNGпM(jЈЌn)ПкСПвВдк2022ФъЕФИпЗхЛљЕA(chЈГ)ЩЯпM(jЈЌn)вЛВНдіщL(zhЈЃng)3.7%ЃЌп_(dЈЂ)12980Шf(wЈЄn)ЃЌХcжај(guЈЎ)ЁЂгЁЖШвЛЦ№ГЩщL(zhЈЃng)NGКЃп\(yЈДn)йQ(mЈЄo)вздіщL(zhЈЃng)ЕФжївЊ?jiЈЃng)гСІЃЈв?jiЈЄn)D5ЃЉЁЃ

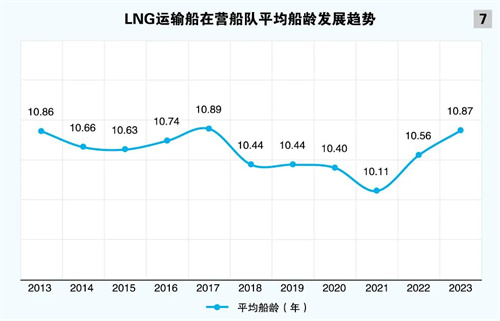

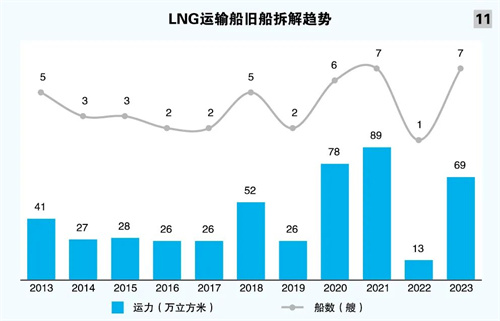

НижС2023ФъЕзЃЌШЋЧђLNGп\(yЈДn)нДЌДЌъ (duЈЌ)п_(dЈЂ)753ЫвЃЌп\(yЈДn)СІКЯг(jЈЌ)1.13|СЂЗНУзЃЌЭЌБШЗжeдіщL(zhЈЃng)5.3%КЭ5.6%ЃЌИпгкйQ(mЈЄo)взСПдіЫйЃЈв(jiЈЄn)D6ЃЉЁЃДЌъ (duЈЌ)НY(jiЈІ)(gЈАu)ЗНУцЃЌдк I(yЈЊng)LNGп\(yЈДn)нДЌДЌъ (duЈЌ)жаЃЌжааЁаЭЃЈХШнаЁгк12Шf(wЈЄn)СЂЗНУзЃЌвдЯТЭЌЃЉLNGп\(yЈДn)нДЌщ82ЫвЁЂ165.7Шf(wЈЄn)СЂЗНУзЃЌЗжeеМПДЌъ (duЈЌ)ЕФ10.9%ЁЂ1.5%ЃЛДѓаЭLNGп\(yЈДn)нДЌЃЈХШнДѓгкЕШгк12Шf(wЈЄn)СЂЗНУзЃЌвдЯТЭЌЃЉщ671ЫвЁЂ1.11|СЂЗНУзЃЌЗжeеМПДЌъ (duЈЌ)ЕФ89.1%ЁЂ98.5%ЁЃДЌъ (duЈЌ)ЦНОљДЌ§gщ10.87ФъЃЌДЌъ (duЈЌ)ећѓwЬгкФънpB(tЈЄi)н(shЈЌ)ЃЈв(jiЈЄn)D7ЁЂБэ1ЃЉЁЃЦфжаЃЌжааЁаЭLNGп\(yЈДn)нДЌЦНОљДЌ§gщ9.04ФъЃЌДѓаЭLNGп\(yЈДn)нДЌЦНОљДЌ§gtщ11.09ФъЁЃ

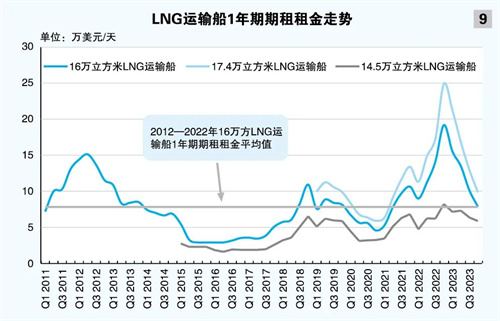

п\(yЈДn)йM(fЈЈi)КЭзтН№ЗНУцЃЌ 2023Фъвдэ(lЈЂi)ЃЌLNGп\(yЈДn)нДЌп\(yЈДn)йM(fЈЈi)КЭзтН№ГжРm(xЈД)ЯТЛЌЃЌп\(yЈДn)йM(fЈЈi)г|ЕзЕФжївЊдвђгаЩ(gЈЈ)ЃКвЛЪЧЬьтоD(zhuЈЃn)ХЏЃЌЪРНчИїЕиLNGашЧѓж№uЦНОЃЛЖўЪЧН(jЈЉng)п^(guЈА)2022ФъЕФLNGашЧѓДѓБЌАl(fЈЁ)ЃЌWжоLNGь(kЈД)Дцп^(guЈА)ЖрЇ(dЈЃo)жТЬьШЛтЌF(xiЈЄn)иr(jiЈЄ)ИёЯТЕјЁЃВЛп^(guЈА)ЃЌыSжјЖЌМОЭњМОэ(lЈЂi)ХRЃЌLNGп\(yЈДn)нДЌМДЦкЪаі(chЈЃng)щ_(kЈЁi)ЪМЛиЩ§ЁЃећѓwэ(lЈЂi)ПДЃЌ2023ФъLNGп\(yЈДn)нДЌМДЦкЪаі(chЈЃng)ЪевцећѓwФ2022ФъЕФИпЮЛЛиТфЃЌЕЋШдЬгкvЪЗн^ИпЫЎЦНЃЈв(jiЈЄn)D8ЃЉЁЃЦкзтЗНУцЃЌLNGп\(yЈДn)нДЌЦкзтзтН№зд2022Фъ10дТп_(dЈЂ)(chuЈЄng)Мo(jЈЌ)фИпжЕКѓЃЌБуГжРm(xЈД)Лие{(diЈЄo)ЃЌШ(cЈЈ)УцЗДгГЪаі(chЈЃng)І(duЈЌ)КѓЦкДѓСПаТДЌНЛИЖЁЂЙЉНoКСІж№ВНдіДѓЕФњ(dЈЁn)nЃЌп@Цфжавд17.4Шf(wЈЄn)СЂЗНУзLNGп\(yЈДn)нДЌЦкзтзтН№ЛиТфзющУїя@ЃЈв(jiЈЄn)D9ЃЉЁЃ

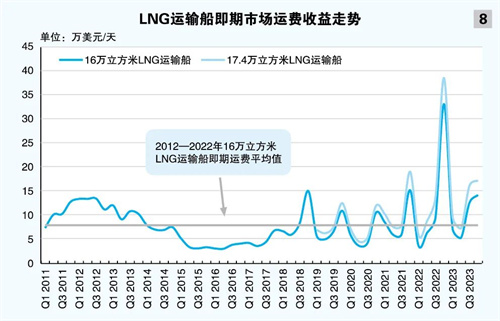

ХfДЌНЛвзЗНУцЃЌLNGп\(yЈДn)нДЌЖўЪжДЌr(jiЈЄ)Иёдк2023ФъГѕН(jЈЉng)vвЛВЈЩЯP(yЈЂng)КѓЛљБОЗ(wЈЇn)ЖЈЃЌФПЧАШдЬгкvЪЗИпЮЛЃЌ5ФъДЌ§gЕФ17.4Шf(wЈЄn)СЂЗНУзLNGп\(yЈДn)нДЌЕФЖўЪжДЌr(jiЈЄ)Иёдк2023Фъ12дТп_(dЈЂ)2.45|УРдЊЃЌн^ФъГѕЕФ2.35|УРдЊИп4.3%ЃЌн^2021ФъФъГѕЕФ1.65|УРдЊИп48.5%ЃЈв(jiЈЄn)D10ЃЉЁЃ

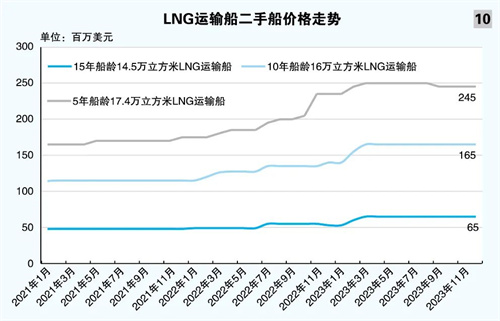

ХfДЌВ№НтЗНУцЃЌгЩгкЪаі(chЈЃng)ашЧѓЭњЪЂЃЌLNGп\(yЈДn)нДЌЕФХfДЌВ№НтСПвЛжБн^ЩйЃЌУПФъБЛВ№НтЕФРЯХfДЌВАЕ(shЈД)СП?jЈЉ)Hга(gЈЈ)ЮЛЕ(shЈД)ЃЌЦНОљВ№НтДЌ§gЖрдк38ЁЋ41ФъЃЌпh(yuЈЃn)ИпгкЦфЫћю(lЈЈi)аЭДЌВАЁЃЬиeЪЧ2022ФъзтН№йM(fЈЈi)ТЪУЭдіЃЌLNGп\(yЈДn)нДЌН(jЈЉng) I(yЈЊng)ЪевцГжРm(xЈД)ЯђКУЃЌДЌ|В№НтДЌВАЕФвтдИУїя@ЯТНЕЃЌШЋФъHВ№Нт1ЫвДЌ§gНќ43ФъЕФРЯХfLNGп\(yЈДn)нДЌЁЃ2023ФъЃЌШЋЧђЙВВ№Нт7ЫвLNGп\(yЈДn)нДЌЃЌКЯг(jЈЌ)69Шf(wЈЄn)СЂЗНУзЃЌеМдк I(yЈЊng)ДЌъ (duЈЌ)ЕФ0.6%ЃЌыmШЛВ№НтСПећѓwвРШЛн^ЕЭЃЌЕЋЭЌБШгаСЫн^ДѓдіщL(zhЈЃng)ЃЈв(jiЈЄn)D11ЃЉЁЃХfДЌВ№НтЕФЦНОљДЌ§gщ36.38ФъЃЌЕЭгкНќЪЎФъЦНОљВ№НтДЌ§g38.99ФъЃЌп@еf(shuЈ)УїыSжјКЃЪТНчУЬМпM(jЈЌn)ГЬЕФМгЫйЃЌLNGп\(yЈДn)нДЌДЌ|вВдкРћгУЪаі(chЈЃng)ЕМОМгПьДЌъ (duЈЌ)ИќаТЕФЫйЖШЃЈв(jiЈЄn)D12ЃЉЁЃ

LNGп\(yЈДn)нДЌаТдьДЌЪаі(chЈЃng)

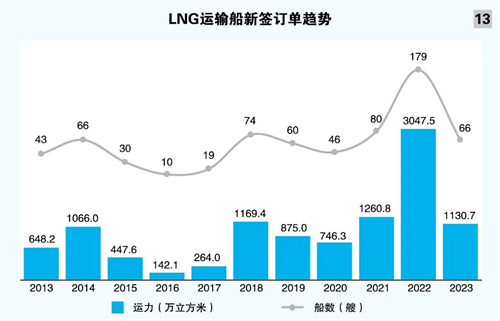

аТКгЮЧщrЁЃLNGп\(yЈДn)нДЌаТДЌгЮдк2022Фъп_(dЈЂ)(chuЈЄng)Мo(jЈЌ)фЕФ179ЫвКѓЃЌдДЌаЭаТДЌгЮШдБЃГждквЛ(gЈЈ)З(wЈЇn)НЁЕФЫЎЦНЁЃ2023ФъЃЌШЋЧђLNGп\(yЈДn)нДЌаТКгЮ66ЫвЃЌп\(yЈДn)СІКЯг(jЈЌ)1130.7Шf(wЈЄn)СЂЗНУзЁЃБMЙмгЮЕ(shЈД)СПн^ЩЯвЛФъЕФvЪЗИпжЕУїя@pЩйЃЌЕЋШдЪЧvЪЗЕкЫФИпЗхЫЎЦНЃЌеf(shuЈ)УїЪаі(chЈЃng)І(duЈЌ)аТДЌашЧѓвРХf(qiЈЂng)ХЁЃЬиeдкЎ(dЈЁng)ЧАаТдьДЌr(jiЈЄ)ИёОгИпВЛЯТЁЂДЌSДЌЮЛОoЕФБГОАЯТЃЌИќЭЙя@LNGп\(yЈДn)нДЌЪаі(chЈЃng)ЕФ(qiЈЂng)ХЁЃLNGп\(yЈДn)нДЌаТДЌгЮжївЊЪм2025—2027ФъвКЛЏГіПкэ(xiЈЄng)ФПЩЯОЕФЭЦг(dЈАng)ЃЌАќРЈПЈЫў ФмдДЙЋЫО“АйДЌг(jЈЌ)”ЖўЦкЃЌдэ(xiЈЄng)ФПгк2022—2023ФъЯТЮ83ЫвГЌДѓаЭLNGп\(yЈДn)нДЌЃЌюA(yЈД)г(jЈЌ)2024Фъпга30ЁЋ40ЫвгЮЁЃЪжГжгЮГфзужЇЮLNGп\(yЈДn)нДЌаТдьДЌЮr(jiЈЄ)ДѓЗљЩЯЩ§ЃЌФПЧАвбп_(dЈЂ)2.6|УРдЊЃЌпh(yuЈЃn)Ипгк2021ФъГѕ1.87|УРдЊЫЎЦНЃЈв(jiЈЄn)D13ЃЉЁЃ

ЪжГжгЮЧщrЁЃШЋЧђLNGп\(yЈДn)нДЌЪжГжгЮщ339ЫвЁЂ5763.7Шf(wЈЄn)СЂЗНУзЃЌЗжeеМдк I(yЈЊng)ДЌъ (duЈЌ)ПСПЕФ45.0%ЁЂ51.1%ЁЃН(jЈЉng)п^(guЈА)2022ФъЪжГжгЮЭЛдіКѓЃЌ2023ФъЪжГжгЮЦНЗ(wЈЇn)діщL(zhЈЃng)ЃЌШдШЛЬгкНќ10Фъвдэ(lЈЂi)ЕФvЪЗзюИпЮЛЃЈв(jiЈЄn)D14ЃЉЁЃ

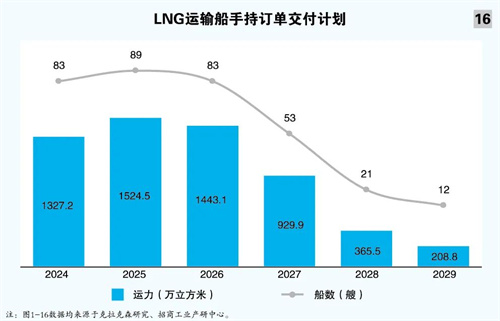

аТДЌНЛИЖЧщrЁЃ2023ФъЃЌШЋЧђИїДѓДЌSЙВНЛИЖLNGп\(yЈДn)нДЌ41ЫвЁЂ570.7Шf(wЈЄn)СЂЗНУзЃЈв(jiЈЄn)D15ЃЉЁЃдкп\(yЈДn)СІЙЉНoЗНУцЃЌаТДЌНЛИЖжївЊМЏжадк2024—2026ФъЃЌзюЭэЕФНЛИЖг(jЈЌ)вбХХжС2029ФъЃЈв(jiЈЄn)D16ЃЉЁЃ

ФНЈдьДЌSэ(lЈЂi)ПДЃЌ2023ФъШЋЧђLNGп\(yЈДn)нДЌаТКгЮжаЃЌэnј(guЈЎ)ЕФЌF(xiЈЄn)ДњжиЙЄиЋ@30ЫвЁЂ535Шf(wЈЄn)СЂЗНУзЃЌЮЛОгЕквЛЃЛЭЌйгкHDЌF(xiЈЄn)ДњМЏF(tuЈЂn)ЕФзгЙЋЫОЌF(xiЈЄn)ДњШ§КўОoыSЦфКѓЃЌЙВ9ЫвЁЂ156.6Шf(wЈЄn)СЂЗНУзЃЛжај(guЈЎ)ЕФДѓпBдьДЌвд7ЫвЁЂ122.5Шf(wЈЄn)СЂЗНУзХХУћЕкШ§ЃЈв(jiЈЄn)Бэ2ЃЉЁЃЪжГжгЮЗНУцЃЌАДп\(yЈДn)СІг(jЈЌ)ЃЌЧАШ§УћвРДЮщЌF(xiЈЄn)ДњжиЙЄЁЂШ§аЧжиЙЄКЭэnШAКЃбѓЁЃХХУћЧАЮхЕФДЌSЃЈЦфжагаЫФМвэ(lЈЂi)здэnј(guЈЎ)ЃЉеМў(jЈД)Нќ90%ЕФЪаі(chЈЃng)Зню~ЃЌЪаі(chЈЃng)МЏжаЖШЗЧГЃИпЁЃжај(guЈЎ)ДЌSећѓwЗню~Щ§жС21.3%ЃЌОрэnј(guЈЎ)ДЌSШдгаВЛаЁЕФВюОрЃЈв(jiЈЄn)Бэ3ЃЉЁЃаТДЌНЛИЖЗНУцЃЌАДп\(yЈДn)СІг(jЈЌ)ЃЌ2023ФъЃЌНЛИЖСПЧА3УћвРДЮщЌF(xiЈЄn)ДњжиЙЄЁЂШ§аЧжиЙЄЁЂЌF(xiЈЄn)ДњШ§КўЃЌОљщэnј(guЈЎ)ДЌSЃЈв(jiЈЄn)Бэ4ЃЉЁЃ

ЮДэ(lЈЂi)еЙЭћ

ФашЧѓЖЫэ(lЈЂi)ПДЃЌЖЬЦкШ(nЈЈi)дкЖэѕ_ЭЛБГОАЯТЃЌWжоУцХRЕФФмдДЮЃC(jЈЉ)ыyвдИФзЃЌWжоЂў(huЈЌ)КЭГ§УРј(guЈЎ)жЎЭтЕФИќЖрЬьШЛтГіПкј(guЈЎ)КгЬьШЛтйQ(mЈЄo)вз f(xiЈІ)зhЃЌвдЗ(wЈЇn)ЖЈФмдДЙЉЊ(yЈЉng)ЃЌН^ДѓЖрЕ(shЈД)ЕФЬьШЛтп\(yЈДn)нЂў(huЈЌ)ВЩШЁКЃп\(yЈДn)ЗНЪНЃЌпM(jЈЌn)вЛВНДпЩњLNGКЃп\(yЈДn)йQ(mЈЄo)взСПЁЃЮДэ(lЈЂi)зФъЃЌWжоИлПкLNGНгЪееОЎa(chЈЃn)ФмЂпM(jЈЌn)вЛВНдіМгЃЌщL(zhЈЃng)NGпM(jЈЌn)ПкпM(jЈЌn)вЛВНдіщL(zhЈЃng)ЬсЙЉБЃеЯЁЃСэЭтЃЌдкН(jЈЉng)vСЫзФъЕФЙЉЊ(yЈЉng)діщL(zhЈЃng)ЦЃмжЎКѓЃЌШЋЧђLNGЪаі(chЈЃng)Ђдк 2025 ФъжаЦкгэ(lЈЂi)вЛВЈаТэ(xiЈЄng)ФПЩЯОЕФРЫГБЁЃп@ЙЩРЫГБПЩФмў(huЈЌ)дк 2026 Фъп_(dЈЂ)ЕНэЗхЃЌУr(shЈЊ)УПФъЂдіМг 6400Шf(wЈЄn)вКЛЏФмСІ——п@ЪЧШЋЧђLNGааI(yЈЈ)vЪЗЩЯЕФзюИпЫЎЦНЁЃLNGЎa(chЈЃn)ФмЕФЬсЩ§вВвтЮЖжјІ(duЈЌ)гкLNGп\(yЈДn)нДЌашЧѓЕФдіМгЁЃжащL(zhЈЃng)Цкэ(lЈЂi)ПДЃЌИљў(jЈД)AffinityЕФюA(yЈД)y(cЈЈ)ЃЌ2027ФъШЋЧђLNGйQ(mЈЄo)взп_(dЈЂ)5.69|ЃЌ2030ФъМs80%ЕФаТдіLNGЙЉЊ(yЈЉng)СПЂэ(lЈЂi)здПЈЫў КЭУРј(guЈЎ)ЃЛ2040ФъШЋЧђLNGашЧѓСПЂп_(dЈЂ)УПФъ6.5|ЁЋ7|ЃЛюA(yЈД)г(jЈЌ)ЮДэ(lЈЂi)5ФъШ(nЈЈi)ПЙВашвЊаТді300ЁЋ400ЫвLNGп\(yЈДn)нДЌВХФмжЇЮЦкщgLNGйQ(mЈЄo)взСПЕФдіщL(zhЈЃng)ЁЃ

МtКЃОжн(shЈЌ)ОoКЭАЭФУёRп\(yЈДn)КгЯоааЕШЭЛАl(fЈЁ)вђЫивВдкЖЬЦкШ(nЈЈi)МгЁСЫІ(duЈЌ)LNGп\(yЈДn)нДЌЕФашЧѓЁЃзїщЭЈп^(guЈА)ЬKвСЪПп\(yЈДn)КгЕФБиН(jЈЉng)жЎТЗЃЌМtКЃдкШЋЧђКЃп\(yЈДn)КНОжаАl(fЈЁ)]живЊзїгУЁЃУПФъЭЈп^(guЈА)МtКЃ ^(qЈБ)гђЕФLNGп\(yЈДn)нДЌп\(yЈДn)СІМsеМШЋЧђПп\(yЈДn)СІЕФ 10%ЁЃИљў(jЈД)ПЫРПЫЩЕФЕ(shЈД)ў(jЈД)я@ЪОЃЌ1дТ12—16ШепM(jЈЌn)ШыЖЁГЕи ^(qЈБ)ДЌВАп\(yЈДn)СІвдПг(jЈЌ)вбн^2023Фъ12дТЩЯАыдТЯТНЕ65%ЃЌЦфжаLNGп\(yЈДn)нДЌЭЈааСПpЩйМs90%ЁЃМtКЃОжн(shЈЌ)ОoЪЙЕУЭОНЬKвСЪПп\(yЈДn)КгЕФУРГ—жоКНОКЭПЈЫў —WжоКНОЩЯЕФLNGп\(yЈДn)нДЌР@КНКУЭћНЧЃЌФЖјЂЇэ(lЈЂi)Мs4.4%ЕФLNGКЃп\(yЈДn)КЃРяйQ(mЈЄo)взСПЕФдіщL(zhЈЃng)ЃЌдкOЯоЧщrЯТЂп_(dЈЂ)7%ЁЃАЭФУёRп\(yЈДn)КгЯоааЇэ(lЈЂi)ЕФгАэГЬЖШў(huЈЌ)аЁвЛаЉЁЃІ(duЈЌ)гкLNGп\(yЈДn)нДЌЪаі(chЈЃng)ЖјбдЃЌыmШЛАЭФУёRп\(yЈДn)КгдкУРГ—жойQ(mЈЄo)взжаЦ№ЕНживЊзїгУЃЌЕЋФПЧАУРј(guЈЎ)ДѓВПЗжLNGГіПкШЅЭљWжоЖјЗЧжоЃЌЭЈп^(guЈА)АЭФУёRп\(yЈДn)КгЕФLNGп\(yЈДn)нДЌЕ(shЈД)СПвбгаЫљpЩйЁЃ2023ФъЧА10дТЃЌLNGп\(yЈДn)нДЌдкАЭФУёRп\(yЈДn)КгаТщlПкЕФШеОљЭЈааСПФ2021ФъЕФ42ЫвpЩйжС26ЫвЁЃыSжјАЭФУёRп\(yЈДn)Кгдк2023Фъ11дТаТЭЦГіЕФЭЈааюA(yЈД)МsЯЕНy(tЈЏng)ЃЌ LNGп\(yЈДn)нДЌЂдкМЏбbЯфДЌюA(yЈД)МsУћю~ЮДБЛШЋВПюA(yЈД)гЧщrЯТЯэгаДЮ(yЈu)ЯШр(quЈЂn)ЃЌвђДЫЯоааЯрн^VLGCЁЂгЭнЕШЦфЫћМ(xЈЌ)ЗжДЌаЭЖјбдгАэн^аЁЁЃЕЋыSжјУРј(guЈЎ)І(duЈЌ)жоЁЂWжоLNGГіПкЕФж№ВНдйЦНКтЃЌАЭФУёRп\(yЈДn)КгЯоааЕФгАэаЇЊ(yЈЉng)вВЂў(huЈЌ)ж№uЗХДѓЁЃ

ФЙЉНoЖЫэ(lЈЂi)ПДЃЌпM(jЈЌn)Шы2024ФъКѓЃЌДѓСПдк2021Фъвдэ(lЈЂi)КгЕФгЮЂдкНёФъщ_(kЈЁi)ЪМж№ВННЛИЖЃЌLNGп\(yЈДn)нДЌДЌъ (duЈЌ)п\(yЈДn)СІдіЫйюA(yЈД)г(jЈЌ)дк2024ФъU(kuЈА)жС9.3%ЁЃвђДЫдк2025ФъДѓСПвКЛЏГіПкэ(xiЈЄng)ФПЩЯОЧАЃЌЪаі(chЈЃng)ЂГаЪмвЛЖЈЕФЙЉНoп^(guЈА)ЪЃКСІЁЃВЛп^(guЈА)ДЌЫйЗХОКЭДЌВАвђЙ(jiЈІ)ФмбbжУМгбbЃЈESTЃЉКr(shЈЊ)ыxщ_(kЈЁi)Ъаі(chЈЃng)ЕШвђЫиЃЌПЩФмщL(zhЈЃng)NGп\(yЈДn)нДЌЪаі(chЈЃng)п\(yЈДn)СІЙЉашЦНКтЇэ(lЈЂi)ю~ЭтжЇГжЁЃюA(yЈД)г(jЈЌ)ЌF(xiЈЄn)гаДЌВАФмаЇжИЕ(shЈД)ЃЈEEXIЃЉКЭЬМ(qiЈЂng)ЖШжИЫ(biЈЁo)ЃЈCIIЃЉЕШpХХДыЪЉЫљЇэ(lЈЂi)ЕФдкгАэЂЪЙLNGп\(yЈДn)нДЌЛюмSп\(yЈДn)СІдк2023—2024УПФъpЩйМs1.5%ЃЌЕЋВЛД_ЖЈадвРШЛДцдкЁЃПМ]ЕНФПЧА14.5Шf(wЈЄn)СЂЗНУзеєЦћuнаЭLNGп\(yЈДn)нДЌШдеМДЌъ (duЈЌ)ећѓwп\(yЈДn)СІЕФ30%ЃЌп@аЉДЌВАН^ДѓЖрЕ(shЈД)щ2010ФъЧАНЛИЖЕФРЯХfДЌВАЁЃеєЦћнC(jЈЉ)г(dЈАng)СІLNGп\(yЈДn)нДЌДцдкНЕЫйКѓеєАl(fЈЁ)тo(wЈВ)ЗЈЭъШЋЯћКФЕФ(wЈЈn)ю}ЃЌФЖјВЛФмИќКУMзуФПЧАЕФХХЗХвЊЧѓЁЃЗЈј(guЈЎ)ДЌМ(jЈЊ)ЩчЃЈBVЃЉюA(yЈД)г(jЈЌ)ЕН2026ФъЃЌДЌъ (duЈЌ)жа55%ЃЈАДДЌЕ(shЈД)г(jЈЌ)ЃЉЕФДЌВАCIIдu(pЈЊng)М(jЈЊ)щ“D”Лђ“E”М(jЈЊ)ЃЌп@аЉДЌЂашвЊпM(jЈЌn)ааИФбbЛђИќаТЁЃвђДЫЃЌLNGп\(yЈДn)нДЌДЌъ (duЈЌ)ЕФИќаТашЧѓвВЂГжРm(xЈД)щЮДэ(lЈЂi)аТДЌгЮЬсЙЉжЇГжЁЃ

ПѓwЖјбдЃЌдкаТДЌдкДѓСПНЛИЖБГОАЯТЃЌ2024ФъLNGп\(yЈДn)нДЌДЌъ (duЈЌ)п\(yЈДn)СІдіщL(zhЈЃng)Ђя@жјДѓгкШЋЧђLNGКЃРяйQ(mЈЄo)взСПЕФдіЫйЃЈюA(yЈД)г(jЈЌ)Мs5.3%ЃЉЃЌЪаі(chЈЃng)њ(dЈЁn)nLNGп\(yЈДn)нДЌЪаі(chЈЃng)п\(yЈДn)СІЙЉНoЂГаКЃЌLNGп\(yЈДn)нДЌЦкзтзтН№зпИпЕФПЩФмадВЛДѓЁЃЕЋПМ]ЕНЎ(dЈЁng)ЧАЪаі(chЈЃng)ПЩзтгУп\(yЈДn)СІвРШЛОoЃЌвдМАh(huЈЂn)БЃЗЈв(guЈЉ)ЫљЇэ(lЈЂi)дкгАэЃЌLNGДЌъ (duЈЌ)п\(yЈДn)СІЙЉНoКСІЛђгавЛЖЈГЬЖШpнpЃЌ2024ФъзтДЌЪаі(chЈЃng)ШдгаЭћЬгкНЁПЕЫЎЦНЁЃСэЭтЃЌПМ]ЕНПЈЫў “АйДЌг(jЈЌ)”ЁЂУРј(guЈЎ)LNGэ(xiЈЄng)ФПЕШЃЌ2024ФъLNGп\(yЈДn)нДЌаТДЌЭЖйYюA(yЈД)г(jЈЌ)ШдЂГжРm(xЈД)ЁЃдк2025ФъКѓЦкаТвЛХњLNGГіПкэ(xiЈЄng)ФПЩЯОЕФжЇГжЯТЃЌюA(yЈД)г(jЈЌ)Ъаі(chЈЃng)ЛљБОУцдк2025ФъКѓЦкдйДЮЛиwЦНКтЁЃ

ЕЋщL(zhЈЃng)Цкэ(lЈЂi)ПДЃЌШЋЧђLNGr(jiЈЄ)ИёОгИпВЛЯТвдМАШЋЧђдкОпгаГЩБОИ(jЈЌng) (zhЈЅng)СІЕФЬцДњФмдДюI(lЈЋng)гђпM(jЈЌn)ааЕФвЛЯЕСаЖрФъЦкйYБОЭЖйYЃЌЂЯїШѕЮДэ(lЈЂi)ШЋЧђLNGашЧѓЕФдіщL(zhЈЃng)ЁЃгаУїя@лEЯѓБэУїЃЌЖэѕ_ЭЛді(qiЈЂng)WжоФмдДоD(zhuЈЃn)аЭЕФн(shЈЌ)ю^ЃЌДѓДѓЬсИпСЫШЁДњLNGЕФММаg(shЈД)ЕФЦеМАТЪЃЌШчсБУЁЂЬЋъ(yЈЂng)ФмсФмЁЂПЩдйЩњФмдДЁЂыГиІ(chЈГ)ДцЁЂНЈжўЮяН^ОЕШЦфЫћФмдДаЇТЪЩ§М(jЈЊ)ЁЃыSжјr(shЈЊ)щgЕФЭЦвЦЃЌWжоЂ[УІ(duЈЌ)LNGЕФвРй(lЈЄi)ЃЌ2030ФъWжоLNGНKЖЫЕФРћгУТЪЂНЕжС 40%ЁЃШеБОЕФФПЫ(biЈЁo)ЪЧЕН 2030 ФъЂLNGдкј(guЈЎ)МвыСІНY(jiЈІ)(gЈАu)жаЕФЗню~pЩй 17% ЃЌоD(zhuЈЃn)ЖјдіМгКЫФмКЭПЩдйЩњФмдДЕФЗню~ЁЃЭЌгЃЌэnј(guЈЎ)вВаћВМг(jЈЌ)ЕН 2036 ФъЂLNGдкыСІНY(jiЈІ)(gЈАu)жаЕФЗню~Ф 2021 ФъЕФНќ 30% НЕжС 9.3% ЁЃЮДэ(lЈЂi)ыСІКЭЗЧыСІВПщT(mЈІn)І(duЈЌ)LNGашЧѓЕФВЛД_ЖЈадЇ(dЈЃo)жТйI(mЈЃi)МвВЛдИКгаТЕФщL(zhЈЃng)ЦкКЯЭЌЃЌШеБОКЭэnј(guЈЎ)ПЙВга 2560 Шf(wЈЄn)ЗнщL(zhЈЃng)ЦкКЯЭЌЕН 2026 ФъЕНЦкЁЃжај(guЈЎ)г(jЈЌ)ЂФЖэС_ЫЙпM(jЈЌn)ПкЕФЬьШЛтдіМг 47%ЃЌЭЈп^(guЈА)ЌF(xiЈЄn)гаЕФЛљЕA(chЈГ)дO(shЈЈ)ЪЉЃЌЙмЕРпM(jЈЌn)ПкПЩФмДѓЗљдіМгЁЃМгжЎЎ(dЈЁng)ЧАLNGп\(yЈДn)нДЌХњСПЪжГжгЮЕФВЛрНЛИЖЃЌЪаі(chЈЃng)h(huЈЂn)ОГПЩФмў(huЈЌ)Аl(fЈЁ)Щњн^ДѓзЛЏЃЌашвЊr(shЈЊ)ПЬБЃГжУмЧаъP(guЈЁn)зЂЁЃ

ЃЈзїепЮЮЛЃКеаЩЬОжЙЄI(yЈЈ)МЏF(tuЈЂn)гаЯоЙЋЫОЃЉ

Ы(biЈЁo)КЃК LNGДЌ

щФуЭЦЫ]

LNGп\(yЈДn)нДЌЪаі(chЈЃng)ЛиюХcеЙЭћ

НќзФъиЪвтѓwpХХеўВпКЭЖэѕ_ЭЛЪЧLNGп\(yЈДn)нДЌБэЌF(xiЈЄn)(qiЈЂng)ХЕФжївЊдвђЃЌЧвп@аЉРћКУЛђ?qЈБ)ЂбгРm(xЈД)Е(shЈД)ФъЃЌЎ(dЈЁng)ШЛвВвЊr(shЈЊ)ПЬъP(guЈЁn)зЂЬцДњФмдДЕШжTЖрВЛРћвђЫи

...

2024-02-27 17:33:14

ЕТТЗРяЃКНќЦкЖрживђЫижТLPGКНп\(yЈДn)Ъаі(chЈЃng)ГіЌF(xiЈЄn)г(dЈАng)Ъ

зд2023Фъ8дТвдэ(lЈЂi)ЃЌгЩгктКђИЩКЕЇ(dЈЃo)жТАЭФУёRп\(yЈДn)КгЭЈКНЯожЦЃЌп@НoLPGКНп\(yЈДn)Ъаі(chЈЃng)Їэ(lЈЂi)СЫя@жјгАэЁЃгЩгкVLGCБЛЦШВЩШЁИќщL(zhЈЃng)ЕФКНОЃЌДЌЦкбгщL(zhЈЃng)ЃЌп@ЪЙЕУДЌВАЙЉЊ(yЈЉng)ЪмЕНЯожЦЁЃжЎКѓМtКЃОжн(shЈЌ)Щ§М(jЈЊ)ЃЌVLGCЕФп\(yЈДn)r(jiЈЄ)пBРm(xЈД)ЩЯqЁЃ...

2024-02-21 14:36:48

п\(yЈДn)r(jiЈЄ)ЬјЫЎ96%ЃЁЗжЮіЃКVLGCЪаі(chЈЃng)ЖЬЦкВЛў(huЈЌ)КУоD(zhuЈЃn)

УРј(guЈЎ)БћЭщr(jiЈЄ)ИёЩЯqЪЙЕУІ(duЈЌ)ЬЋЕи

^(qЈБ)ЕФБћЭщГіПкЪЇШЅИ(jЈЌng) (zhЈЅng)СІЃЌанЫЙюDжСЧЇШ~ЕФжївЊКНОип\(yЈДn)СПpЩйЃЌШЋЧђГЌДѓаЭвКЛЏтДЌЃЈVLGCЃЉп\(yЈДn)r(jiЈЄ)ДѓЗљЯТЕјЁЃ...

2024-02-06 16:50:37

УРКЭЃХњаТэ(xiЈЄng)ФПЃЌLNGДЌп\(yЈДn)r(jiЈЄ)Лђ?qЈБ)ЂГа?/a>

ДЌВАН(jЈЉng)Мo(jЈЌ)ЙЋЫОIntermodalдкЦфзюаТжмѓ(bЈЄo)жаБэЪОЃЌУРј(guЈЎ)еўИЎQЖЈКЭЃХњаТLNGГіПкэ(xiЈЄng)ФПЃЌНoШЋЧђЬьШЛтЪаі(chЈЃng)Їэ(lЈЂi)ВЛД_ЖЈадЁЃ2023ФъЃЌУРј(guЈЎ)ГЌдНАФДѓРћКЭПЈЫў ГЩщШЋј(guЈЎ)зюДѓLNGГіПкЩЬ...

2024-02-06 16:46:22

ЕТТЗРяАl(fЈЁ)ВМ2024ФъLPGКНп\(yЈДn)Ъаі(chЈЃng)еЙЭћ

VLGCЪаі(chЈЃng)Л№БЌЃЌ2023ФъШезтН№ЦНОљщУПШе49,500УРдЊЃЌ11дТп_(dЈЂ)ЕН78,000УРдЊЕФИпЗхЁЃУРј(guЈЎ)LPGГіПк(chuЈЄng)ЯТvЪЗаТИпЃЌжа|ГіПкГжРm(xЈД)(qiЈЂng)ХЁЃ...

2024-01-04 14:59:18

ЕТТЗРяЃК2024ФъЂНЛИЖ72ЫвLNGДЌЛђдьГЩп\(yЈДn)СІп^(guЈА)ЪЃ

вКЛЏЬьШЛтЃЈLNGЃЉДЌШЋФъп\(yЈДn)йM(fЈЈi)БЃГж(qiЈЂng)Хн(shЈЌ)ю^ЃЌЭЌБШЩЯqМs36%ЁЃ

23Фъвдэ(lЈЂi)ЃЌгЩгкWжоГжРm(xЈД)LNGпM(jЈЌn)ПкКЭЯрЊ(yЈЉng)Дaю^аТНЈКЭU(kuЈА)НЈЃЌWжоLNGь(kЈД)Дц(chuЈЄng)ЯТvЪЗаТИпЁЃЖЌМОЕФпM(jЈЌn)ПкСПЯрБШвдЭљЃЌТдгаЯТНЕЁЃШЛЖјЃЌWжоећѓwН(jЈЉng)њ(jЈЌ)ВЛОАтКЭЙЄI(yЈЈ)ЯћКФЕФЯТНЕШдШЛЪЧвЛ(gЈЈ)жЕЕУъP(guЈЁn)зЂЕФ(wЈЈn)ю}ЁЃ...

2024-01-03 13:54:30

5ФъШ(nЈЈi)ШЋЧђLNGйQ(mЈЄo)взЂдйді25%

ј(guЈЎ)ыHФмдДеЏЃЈIEFЃЉЕФзюаТѓ(bЈЄo)ИцЁАДрШѕЦНКтЃКLNGйQ(mЈЄo)взг(dЈАng)B(tЈЄi)КЭЪаі(chЈЃng)яL(fЈЅng)ыU(xiЈЃn)ЁБя@ЪОЃЌ2022ФъШЋЧђLNGйQ(mЈЄo)вз(chuЈЄng)ЯТvЪЗаТИпЃЌюA(yЈД)г(jЈЌ)5ФъШ(nЈЈi)ЂдйдіщL(zhЈЃng)25%ЃЌп_(dЈЂ)ЕНУПФъ5|ЁЃ...

2023-11-22 16:58:43

вКЛЏЪЏгЭтДЌЪевцБЉqЃКVLGCвЛФъЦкзтН№н^діщL(zhЈЃng)ГЌп^(guЈА)вЛБЖ

ШЋЧђвКЛЏЪЏгЭтДЌВАЕФЪевцФПЧАЬгкvЪЗзюИпЫЎЦНЃЌЮвК(jiЈЃn)вЊСЫНтвЛЯТп@нХЃЪаБГКѓЕФдвђЃЌвдМАПЩФмІ(duЈЌ)ДЌВАr(jiЈЄ)жЕЎa(chЈЃn)ЩњЕФгАэЁЃ...

2023-09-21 18:20:40

VLGCЪаі(chЈЃng)ЁАЎГЃЛ№БЌЁБЃЌШезтН№БЦНќvЪЗзюИпМo(jЈЌ)ф

ЪмАЭФУёRп\(yЈДn)КгэЖТНoШЋЧђЪаі(chЈЃng)Їэ(lЈЂi)ЕФгАэЃЌМгЩЯп\(yЈДn)нашЧѓЕФЭњЪЂЃЌVLGCп\(yЈДn)нДЌЕФШезтН№ЃЈЕШаЇЦкзтзтН№TCEЃЉдкНќШеп_(dЈЂ)ЕНСЫ13 4Шf(wЈЄn)УРдЊ ЬьЃЌБЦНќvЪЗзюИпМo(jЈЌ)фЁЃ...

2023-09-13 15:24:14

еf(shuЈ)вЛЬззівЛЬзЃПWжопM(jЈЌn)ПкЖэС_ЫЙLNGдй(chuЈЄng)vЪЗаТИп

НёФъЧАЦп(gЈЈ)дТЃЌWУЫИїј(guЈЎ)ГтйYНќ53|WдЊДѓСПпM(jЈЌn)ПкСЫЖэС_ЫЙвКЛЏЬьШЛтЃЌМsеМ?xЈЌ)WУЫвКЛЏЬьШЛтПпM(jЈЌn)ПкСПЕФ16%ЃЌн^2021ФъДѓЗљдіщL(zhЈЃng)40%ЁЃ...

2023-08-30 17:08:56

НЬKP(yЈЂng)згНДЌI(yЈЈ)гБО2023жаЮФ

НЬKP(yЈЂng)згНДЌI(yЈЈ)гБО2023гЂЮФ

hЪЂКЃбbHANSUN-PURESTREAMКнdЫЎЯЕНy(tЈЏng)-C&EЪжд(cЈЈ)2022

hЪЂКЃбbЦѓI(yЈЈ)гБО2022

жаДЌг(dЈАng)СІц(zhЈЈn)НгаЯоЙЋЫОгБО2022

BSKYКнdЫЎЙмРэЯЕНy(tЈЏng) o(wЈВ)хaЫ{(lЈЂn)ЬьызгЙЩЗнгаЯоЙЋЫО

ДѓЛЮC(jЈЉ)аЕЃЈЧрuЃЉгаЯоЙЋЫО ШЋЯЕСаДЌгУБУ

УСђУЯѕгУзьпxаЭЪжд(cЈЈ)-ьFЕФГиШ(nЈЈi)

ДњЫЙУзБУI(yЈЈ)ММаg(shЈД)(ЬKжн)гаЯоЙЋЫОжаЮФгБО DESMI CompactCleanКнdЫЎЙмРэЯЕНy(tЈЏng)

josun ДЌгУПее{(diЈЄo)Ўa(chЈЃn)ЦЗЯЕСа

P(yЈЂng)ЗЋМЏF(tuЈЂn)

SperreЫЙиРћКПsC(jЈЉ)гБО

жаДЌг(dЈАng)СІгаЯоЙЋЫО ВёгЭC(jЈЉ) Аl(fЈЁ)г(dЈАng)C(jЈЉ) Аl(fЈЁ)ыC(jЈЉ)НM УСђ

RєДМЏF(tuЈЂn)-тЯДьЎa(chЈЃn)ЦЗжаЮФгБО

ПЕЪПСЎызгЎa(chЈЃn)ЦЗЃЈЩЯКЃЃЉгаЯоЙЋЫО,consilium,vdrF2

")