如何看當下的日本船舶工業

2022-02-22 20:42:54

來源:中國船檢

編輯:

國際船舶網

我有話要說

2021年,全球航運市場大幅上漲,激發了船東新船訂造需求,在此背景下,日本新船成交量大漲。但日本造船業整體競爭力與中韓相比仍存在差距,為提升造船業競爭力,日本加快推進行業整合重組,對船廠進行數字化信息化改造,推進業務向新能源轉型,同時,政府也加大了政策支持力度,希望推動行業盡快復蘇。

2021年發展特點

1.新船訂單大增,接單策略分化

年初以來,全球航運市場迎來一波復蘇行情,特別是日本主力船型散貨船的運價大幅提高,促使散貨船船東重新訂造新船,加之中韓船企的大量船塢排期緊張,日本借機拿下不少訂單。根據日本船舶出口協會(JSEA)數據,2021年日本承接新船訂單318艘、1521萬GT、698萬CGT,分別同比增長118%、109%和110%,達到六年來最高水平,其中,新船以散貨船為主,占比60%,其次是集裝箱船和油船,分別占比30%和10%。根據克拉克森數據,日本以CGT計的新船訂單量占全球的份額為14%,與2020年基本持平。從船企來看,日本承接新船訂單排名前三的船企分別是日本聯合造船、今治造船和大島造船。船東方面,訂造新船的船東主要集中在日本國內,包括造船集團旗下的航運公司,如今治造船旗下的正榮汽船等。當前,日本多數船企的訂單交付期已經安排至2024年,面對持續上漲的新船價格,日本船企的接單策略已經出現分化,部分船企預期船價上漲即將觸頂,繼續積極承接新訂單,另一些船企因鋼價持續上漲,計劃放緩接單節奏,承接盈利確定性更大的訂單。

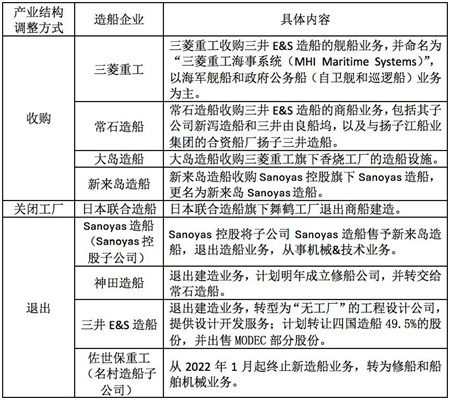

2.整合重組加速,行業大規模洗牌

面對競爭激烈的國際市場環境,以及中韓造船企業大規模整合重組帶來的競爭壓力,日本加快推進行業整合重組,部分造船企業關閉旗下工廠,甚至有經營困難的造船企業徹底退出了造船業務。與此同時,經營穩健、具有優勢的大型造船企業在行業低迷時期通過收購其他企業的優質資產,進一步提升規模優勢和行業地位。隨著造船資源加速向頭部企業集中,日本造船業強者愈強的局面愈發凸顯。

在收購方面,三菱重工和常石造船分別接收了三井E&S造船的艦船業務和商船業務,大島造船收購三菱重工旗下香燒工廠的造船設施,新來島造船收購Sanoyas控股旗下Sanoyas造船,更名為新來島Sanoyas造船。在退出方面,Sanoyas造船、佐世保重工、神田造船、三井E&S造船通過轉讓股份或整體出售等方式,已全面退出造船業務。其中,Sanoyas造船、佐世保重工轉向機械類業務,神田造船轉向維修業務,三井E&S造船轉型為“無工廠”公司,提供設計開發服務。此外,因經營不善,日本聯合造船關閉了旗下舞鶴工廠,不再從事造船業務。

表1 2021年日本造船企業整合重組情況

數據來源:中國船舶集團經濟研究中心整理。

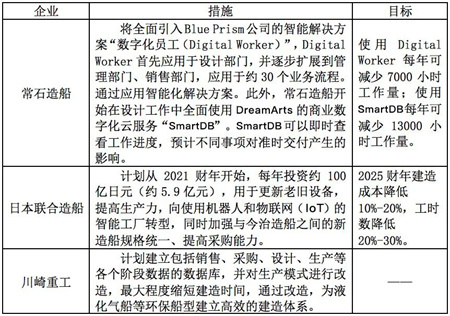

3.加快智能制造,轉型數字化工廠

隨著物聯網、云計算、大數據、區塊鏈等技術的快速發展,日本造船企業在政府政策的支持下,加快推進船廠數字化智能化發展,將信息技術與管理模式、建造技術進行融合,改變管理生產模式,提高生產力。常石造船推進業務流程自動化,引入智能解決方案“Digital Worker”,應用于設計、管理、銷售等部門,每年可減少7000小時工作量,同時在設計工作中使用數字化云服務“SmartDB”。日本聯合造船計劃未來四年投資400億日元,向使用機器人和物聯網(IoT)的智能工廠轉型,同時加強與今治造船協同,提高采購能力,目標到2025財年將建造成本降低10%-20%,預計工時數可降低20%-30%。川崎重工計劃建立包括銷售、采購、設計、生產等各個階段數據的數據庫,并對生產模式進行改造,最大程度縮短建造時間。今治造船、大島造船、新來島造船、旭洋造船也將對工廠進行設備投資改造,具體方案尚未披露,預計數字化信息化建設將是投資改造的重點內容之一。

表2 2021年日本骨干造船企業的數字化項目

數據來源:中國船舶集團經濟研究中心整理。

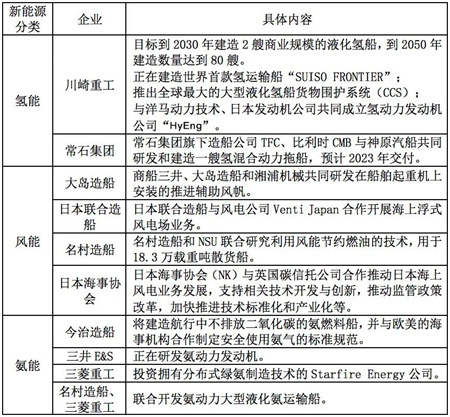

4.布局新能源,推動低碳發展

目前,日本提出了“構建零碳社會”“2050年實現碳中和”的發展目標,全力支持企業進行創新綠色技術產品研發以及相關產業發展布局。在船舶產業領域,國土交通省提出“2028年投放全球首艘零排放船、2050年實現零排放”的發展目標,并對相關技術產品的研發提供資金支持。

從企業層面來看,當前日本船企主要從氫能、氨能、海上風電三個新能源產業方向進行布局。氫能方面,川崎重工是最早布局氫能產業的造船企業,推出了全球首艘氫運輸船和大型液化氫船貨物圍護系統(CCS),計劃將氫能業務作為未來重要的經濟增長點,目標2030年氫能業務收入達到1200億日元,2040年達到3000億日元。氨能方面,三菱重工投資分布式綠氨制造技術公司,開始布局氨能產業;今治造船將建造氨燃料船,并與歐美海事機構合作制定安全使用氨氣的標準規范。海上風電方面,由于經濟溢出效應巨大,日本估計相關業務規模將達到數千億日元,日本聯合造船已經計劃進入海上浮式風電場業務領域。

表3 2021年日本造船企業新能源業務發展動態

數據來源:中國船舶集團經濟研究中心整理。

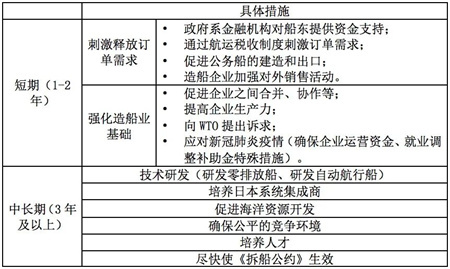

5.政策頻繁出臺,重視產業發展

近年來,中韓兩國造船實力日益強大,特別是中韓主要造船集團合并重組,給日本造船企業帶來前所未有的壓力,在此情形下,日本政府一改此前“冷淡”態度,頻繁出臺產業規劃和配套政策,再次重視造船業發展,希望加快推動行業復蘇。

在產業規劃方面,1月份,國土交通省發布《為確保國際海運發展提出的造船業及其基礎設施發展支持措施》,提出了日本造船業短期和中長期發展措施,短期政策主要集中在刺激釋放訂單需求和強化產業基礎兩個方面,中長期政策主要包括促進技術研發、培養日本系統集成商、鼓勵海洋資源開發、確保公平的競爭環境、培養人才、促使《拆船公約》生效等。在相關配套政策方面,一是提供低息貸款和資金補助,國土交通省發布“產業基礎強化計劃”,對提高競爭力和推進業務重組的造船企業進行認定并提供支持,包括提供長期低息貸款、財政補貼以及降低稅率等。二是鼓勵研發降低碳排放的新一代船舶,分別撥款210億日元(12.38億元)和119億日元(7.02億元)研發氫燃料船舶和氨燃料船舶。三是拓展新業務,鼓勵船企進軍海上風電業務,利用造船基礎推動海上風電產業化。

表4 《確保國際海運穩定及造船業基礎設施發展的支持措施》主要內容

數據來源:中國船舶集團經濟研究中心整理。

未來發展趨勢

展望2022年,中韓船塢資源緊張將一定程度上凸顯日本的接單競爭優勢,從中長期來看,日本將從推進產業結構調整、發展零排放船舶、探索打造產業鏈集成商等方面入手,重新塑造核心競爭力。

1.接單競爭相對優勢增強

2022年,在中韓手持訂單相對飽和、日本船塢資源尚未完全利用、船價差距縮小的背景下,日本的競爭優勢將得到釋放。一方面,今年中韓兩國承接的大量訂單將在未來2-3年交付,船塢船臺排期緊張,而日本手持訂單量已經連續五年下降,目前手持訂單僅相當于1.6年的工作量,船位資源利用率有較大提升空間,日本在短周期建造訂單方面的優勢將大大凸顯。另一方面,隨著中韓新船訂單價格的持續上漲,日本的新船價格與中韓之間的差距逐漸縮小,將吸引對船舶質量性能要求更高的船東在日本訂造新船。

2.持續推進整合合作

在政府大力支持的背景下,未來一段時間,日本將繼續推進產業整合和合作,通過規模效應提升造船業整體競爭力,以便與中韓抗衡。具體來看,經濟效益較好的造船企業將繼續推進并購項目,擴大業務規模和范圍,增強競爭力。部分造船企業可以借鑒今治造船與日本聯合造船成功合作的案例,通過成立聯盟進行深度合作,實現資源共享和優勢互補。此外,政府將牽頭搭建共享平臺,鼓勵造船企業、航運企業、配套企業、研究院所等產業鏈上下游企業通過平臺共享數據和資源。

3.大力發展零排放船舶

隨著日本造船業在傳統船型領域的競爭力與中韓的差距日漸擴大,在全球加快推進碳中和的時代背景下,日本未來將加快向新能源船舶轉型并推進實現商業化,重塑國際市場競爭力。一方面,日本政府和海事機構積極參與減排的相關標準和規則的制定,主動掌握國際市場話語權。日本率先向IMO提出了使用現有船舶能效指數(EEXI)來限制正在使用的船舶的碳排放量,以及相應的計算、評價和實施方法,并積極推進生效,同時日本船級社針對EEXI提出了合規性評估工具“EEXI Simplified Planner”。另一方面,日本為造船企業提供大量更新需求,幫助船企盡快實現業務轉型。日本計劃在2050年前將本國全部運營商船更新為零排放船舶,船隊規模達到2240艘,為造船企業創造了大量零排放船舶訂單需求。日本造船企業將加快推進零排放船舶的研發設計和生產制造,打造新的核心競爭力,在新能源船舶領域與中韓再爭高下。

4.打造產業鏈集成商

在全球產業鏈加速重構的背景下,日本也十分重視構建安全穩定的產業鏈供應鏈體系,提出了“全力打造‘日本系統集成商’”的目標。系統集成商是指能夠直接與船東進行溝通,承接新船訂單,并參與船舶總體設計、采購、產品的生產銷售,以及提供航運支援等全生命周期服務的集團企業,具有強大的規模效應和系統集成能力,能夠實現長期持續盈利,將是日本大型造船企業未來發展的主要方向。造船企業將從具有領先優勢的子系統入手,通過加強技術研發能力、培養高端人才、推進標準化、并購重組業務等方式,提升系統集成效率,逐步擴大系統集成范圍,目標成為具有全球競爭力的產業鏈系統集成商。

(作者:屠佳櫻 劉二森)

標簽: 日本造船業

為你推薦

韓國“綠色船舶燃料供應鏈建設計劃”啟示

2023年7月,國際海事組織(IMO)海洋環境保護委員會第80屆會議(MEPC 80)通過了《國際海事組織2023年船舶溫室氣體減排戰略》,提出到2050年前后實現國際航運業凈零排放“雄心勃勃”的戰略目標...

2024-04-13 15:02:57

韓國船廠第一季度LPG和LNG運輸船訂單激增

雖然2024年全球新船訂單量相較于2023年有所下降,但液化天然氣(LNG)和液化石油氣(LPG)運輸船等高附加值船舶的訂單量卻在上升,這讓韓國造船廠喜笑顏開。...

2024-04-12 19:24:22

新增15000人!漲薪8%!五大船廠“用工荒”緩解

一年新增1 5萬人、轉包工人薪資漲幅提升!在韓國政府與造船企業合作努力下,韓國造船業的勞動力市場迎來積極變化,有效緩解了船廠“用工荒”。...

2024-04-12 10:18:00

破解"用工荒”難題,韓國三大船企加快機器人應用

隨著近年來高附加值和環保船舶訂單的不斷增加,韓國造船業在迎來高景氣周期的同時,卻因熟練勞動力嚴重短缺而備受困擾。為此,韓國三大造船企業正在加快引進協作機器人(Cobot)等自動化、機械化...

2024-04-05 15:15:00

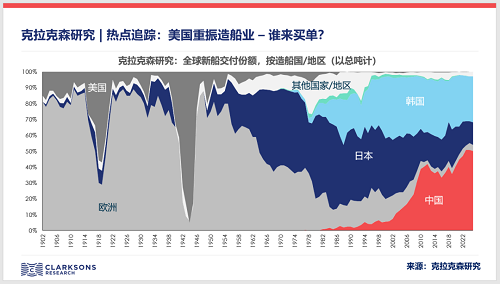

克拉克森研究:美國重振造船業誰來買單?

2024年3月12日,美國鋼鐵工人聯合會、國際鍋爐制造商兄弟會、美國勞聯—產聯海事貿易部門等五家美國工會向美國貿易代表辦公室(USTR)遞交一份針對中國造船業及相關行業(如鋼鐵)的請愿書,將美國造船業的下滑歸因于中國造船業的崛起。...

2024-04-03 16:54:59

一批訂單在路上?韓國政府推進老舊沿海船舶更新換代

4月2日, 由韓國海洋水產部主導,韓國沿海運輸界和中小造船界、相關各級政府和政策金融機構等參與的“中小船舶聯合訂造團”簽約儀式在國立水產品質量管理院舉行。

...

2024-04-03 12:13:48

再砸500億!韓國造船“三巨頭”欲抱團抗中?

前兩月接單69艘650億元、接單量逆市大漲80%——韓國造船業今年迎來“10年最強開局”,不到三個月時間里訂單量已經超過了2016年全年。面對日益崛起的中國造船業,韓國政府與造船“三巨頭”將在未來5年再砸500億確保“超級差距”。...

2024-03-31 08:51:00

韓國智能船廠戰略

隨著國際海運市場的逐步回暖,國際船市呈現復蘇態勢,船型熱點轉換、訂單來源調整、競爭格局正在加速重塑,傳統的船舶制造模式已經無法滿足市場需求。當前,新一代信息技術與先進制造技術加速融合,為制造業高端化、智能化、綠色化發展提供了歷...

2024-03-30 17:13:54

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2