中國(guó)船用低速機(jī)制造業(yè):國(guó)產(chǎn)機(jī)市場(chǎng)份額提升進(jìn)口沖擊依然巨大

2019-11-30 22:15:51

來(lái)源:中國(guó)船舶報(bào)

編輯:

國(guó)際船舶網(wǎng)

我有話要說(shuō)

船用低速機(jī)是大型遠(yuǎn)洋船舶的“心臟”,在船舶工業(yè)價(jià)值鏈和船舶配套領(lǐng)域占據(jù)著重要的位置,提升船用低速機(jī)的產(chǎn)業(yè)競(jìng)爭(zhēng)力對(duì)船舶工業(yè)意義重大。近年來(lái),我國(guó)在船用低速機(jī)研發(fā)、品牌建設(shè)及市場(chǎng)開(kāi)拓等方面取得了積極進(jìn)展,但與日韓相比,我國(guó)主機(jī)廠商的國(guó)內(nèi)市場(chǎng)份額以及對(duì)國(guó)外市場(chǎng)的開(kāi)拓能力依然有很大提升空間。

為全面了解和正確認(rèn)識(shí)我國(guó)船用低速機(jī)制造業(yè)的市場(chǎng)地位和存在的問(wèn)題,中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)近期整理了2010年至2018年全球交付的遠(yuǎn)洋船舶低速機(jī)安裝情況,數(shù)據(jù)來(lái)源包括Equasis、IHS和英國(guó)克拉克松研究公司,數(shù)據(jù)覆蓋率達(dá)到99%。為方便分析,本文按船舶交付日所在年份統(tǒng)計(jì)主機(jī)交付數(shù)據(jù),市場(chǎng)份額按照功率單位計(jì)算,主要結(jié)論如下。

全球船用低速機(jī)裝船量持續(xù)下滑

受新造船市場(chǎng)持續(xù)低迷影響,全球船用低速機(jī)產(chǎn)量和裝船量呈現(xiàn)持續(xù)下滑趨勢(shì),其中2010年和2018年交付量分別為1802臺(tái)/3768萬(wàn)馬力和851臺(tái)/1663萬(wàn)馬力,8年間市場(chǎng)規(guī)模萎縮了50%以上,對(duì)主要船用低速機(jī)專(zhuān)利商和制造商造成很大沖擊。

中日韓三國(guó)船用低速機(jī)制造商交付量均出現(xiàn)萎縮,其中,韓國(guó)交付量從2010年的895臺(tái)/2219萬(wàn)千瓦減少至2018年的251臺(tái)/655萬(wàn)千瓦,下滑了約70%;日本交付量從2010年的569臺(tái)/901萬(wàn)千瓦減少至2018年的330臺(tái)/504萬(wàn)千瓦,萎縮了40%以上;中國(guó)船用低速機(jī)交付量從2010年的282臺(tái)/554萬(wàn)千瓦一度增加至2012年的428臺(tái)/599萬(wàn)千瓦,再到2018年回落至263臺(tái)/491萬(wàn)千瓦。

WinGD全球份額開(kāi)始回升

曼恩能源方案公司(MAN ES)、WinGD/瓦錫蘭和三菱重工是全球主要的船用低速機(jī)專(zhuān)利商,其中MAN ES的市場(chǎng)份額長(zhǎng)期在80%以上;WinGD的全球份額自2016年以來(lái)總體處于持續(xù)回升的態(tài)勢(shì),2018年達(dá)到16. 3%,但與MAN ES的差距依然巨大。此外,三菱重工船用低速機(jī)的全球份額長(zhǎng)期處于3%以下,2018年為2.3%。

按市場(chǎng)區(qū)域看,WinGD/瓦錫蘭低速機(jī)在中國(guó)的市場(chǎng)份額經(jīng)歷了一定幅度的波動(dòng),但在2014年中國(guó)船舶集團(tuán)有限公司收購(gòu)?fù)咤a蘭后,WinGD在市場(chǎng)份額呈現(xiàn)不斷回升的態(tài)勢(shì),目前已經(jīng)接近15%;WinGD在韓國(guó)的份額自2016年開(kāi)始快速上升,特別是其雙燃料低速機(jī)在韓國(guó)市場(chǎng)上的優(yōu)勢(shì)較為明顯。在日本市場(chǎng),WinGD的份額基本在10%以下,主要原因是日本船廠對(duì)本國(guó)低速機(jī)品牌三菱重工的支持以及日本與曼恩較為緊密的技術(shù)合作。相比之下,韓國(guó)船廠幾乎不使用三菱重工的船用低速機(jī)。

我國(guó)低速機(jī)制造商市場(chǎng)份額穩(wěn)步提升

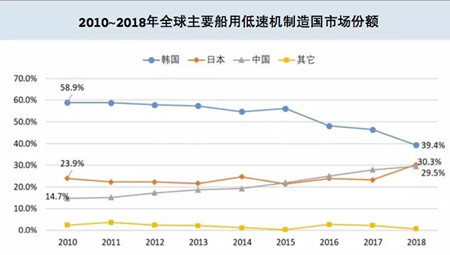

隨著我國(guó)船用低速機(jī)制造能力的提升以及對(duì)國(guó)內(nèi)市場(chǎng)開(kāi)拓力度的不斷加大,盡管全球船用低速機(jī)市場(chǎng)規(guī)模不斷萎縮,但中國(guó)制造商的全球市場(chǎng)份額穩(wěn)步提升,并推動(dòng)全球市場(chǎng)競(jìng)爭(zhēng)格局發(fā)生明顯變化。中國(guó)、日本和韓國(guó)的全球船用低速機(jī)市場(chǎng)份額差距逐漸縮小,并發(fā)展至三足鼎立的態(tài)勢(shì)。2010年,韓國(guó)、日本和中國(guó)船用低速機(jī)制造商市場(chǎng)份額分別為58.9%、23.9%和14.7%;2018年,中國(guó)和日本的份額均上升至30%左右,韓國(guó)份額則下降至39.4%。

此外,中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)與MAN ES于2011年簽訂了《諒解備忘錄》,約定中國(guó)以外國(guó)家主機(jī)廠制造的MAN ES品牌船用低速機(jī)要進(jìn)入中國(guó)市場(chǎng)需得到中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)的同意,該《諒解備忘錄》也較大程度上降低了國(guó)外主機(jī)制造商在中國(guó)市場(chǎng)的影響力,有利于提升中國(guó)廠商的市場(chǎng)份額。

從制造商業(yè)績(jī)看,與2010~2015年相比,2016~2018年中國(guó)船用低速機(jī)制造商的全球市場(chǎng)份額和排名上升趨勢(shì)比較明顯,滬東重機(jī)有限公司、上海中船三井造船柴油機(jī)有限公司、大連船用柴油機(jī)有限公司、宜昌船舶柴油機(jī)有限公司4家中國(guó)主要制造商全球市場(chǎng)份額均有所提升。中國(guó)船舶集團(tuán)旗下所有低速機(jī)制造商合計(jì)份額從2010~2015年的14.9%提升到2016~2018年的25.8%,超過(guò)HSD發(fā)動(dòng)機(jī)(原韓國(guó)斗山發(fā)動(dòng)機(jī)),并接近韓國(guó)現(xiàn)代重工的全球份額。

我國(guó)船用低速機(jī)市場(chǎng)仍有相當(dāng)部分被韓國(guó)占據(jù)

2010~2018年,中國(guó)船廠共進(jìn)口2187臺(tái)/4073萬(wàn)馬力船用低速機(jī),包括從韓國(guó)進(jìn)口1730臺(tái)/3300萬(wàn)馬力,從日本進(jìn)口334臺(tái)/532萬(wàn)馬力。其中,僅2010年韓國(guó)制造商就向中國(guó)船廠出口了384臺(tái)/613萬(wàn)馬力船用低速機(jī),占中國(guó)市場(chǎng)的份額高達(dá)46.6%;9年間,現(xiàn)代重工、STX發(fā)動(dòng)機(jī)和斗山發(fā)動(dòng)機(jī)向中國(guó)船廠的發(fā)貨量都超過(guò)了500臺(tái)。

隨著我國(guó)船用低速機(jī)制造業(yè)的不斷發(fā)展和產(chǎn)業(yè)鏈各方的共同努力,中國(guó)船用低速機(jī)本國(guó)市場(chǎng)占有率已經(jīng)從2010年的42.1%提高到2017年的76.2%,但與日韓相比仍有很大差距。韓國(guó)和日本船廠極少使用國(guó)外低速機(jī)制造商的產(chǎn)品,韓國(guó)主機(jī)制造商對(duì)本國(guó)船用低速機(jī)的市場(chǎng)占有率長(zhǎng)期維持在97%以上,個(gè)別年份甚至達(dá)到100%;日本主機(jī)制造商對(duì)本國(guó)船用低速機(jī)的市場(chǎng)占有率長(zhǎng)期維持在99%以上。

令人擔(dān)憂的是,近3年中國(guó)船用低速機(jī)本國(guó)市場(chǎng)占有率的提升基本處于停滯狀態(tài)。2016~2018年,中國(guó)船用低速機(jī)市場(chǎng)的國(guó)內(nèi)供應(yīng)占比基本維持在75%左右,2018年較2017年甚至有所下降。3年間,中國(guó)船廠進(jìn)口了286臺(tái)/558萬(wàn)馬力低速機(jī),其中,從韓國(guó)進(jìn)口204臺(tái)、從日本進(jìn)口58臺(tái),絕大部分是中國(guó)主機(jī)廠能夠生產(chǎn)的機(jī)型, 其中近50臺(tái)進(jìn)口船用低速機(jī)裝在中國(guó)船東在中國(guó)船廠訂造的遠(yuǎn)洋船舶上。

目前,中國(guó)船廠每年進(jìn)口船用低速機(jī)100臺(tái)(180萬(wàn)馬力)左右,其中從韓國(guó)進(jìn)口約60~70臺(tái),從日本進(jìn)口約20臺(tái)。部分中國(guó)船廠認(rèn)為,中國(guó)船用低速機(jī)產(chǎn)品質(zhì)量不及韓國(guó),價(jià)格卻高于韓國(guó)產(chǎn)品;但中國(guó)船用低速機(jī)制造商認(rèn)為,國(guó)內(nèi)低速機(jī)產(chǎn)品被全球船東廣泛采用,很多機(jī)型質(zhì)量不輸韓國(guó),韓國(guó)采用低價(jià)策略有傾銷(xiāo)嫌疑。

我國(guó)船用低速機(jī)出口業(yè)績(jī)幾乎空白

為了滿足巨大的產(chǎn)能對(duì)訂單的需求,韓國(guó)和日本船用低速機(jī)制造廠均努力開(kāi)拓本國(guó)以外的市場(chǎng),其中韓國(guó)尤為激進(jìn),境外市場(chǎng)一度占據(jù)韓國(guó)低速機(jī)產(chǎn)量的近40%。近年來(lái),隨著中國(guó)本土制造商的不斷發(fā)展,韓國(guó)和日本在中國(guó)市場(chǎng)的份額下滑比較明顯,但營(yíng)銷(xiāo)力度依然不減。目前,韓國(guó)年出口船用低速機(jī)100臺(tái)/250萬(wàn)馬力左右,中國(guó)依然是其最大的出口市場(chǎng),其次是菲律賓和越南;日本年出口低速機(jī)45臺(tái)/70萬(wàn)馬力左右,主要銷(xiāo)往中國(guó)和菲律賓。

我國(guó)自2010年以來(lái)出口的船用低速機(jī)總計(jì)僅9臺(tái)/14萬(wàn)馬力,且出口目的地分散,而同期進(jìn)口了2187臺(tái)/4073萬(wàn)馬力,在當(dāng)前國(guó)內(nèi)主機(jī)制造商訂單不足的情況下,這種狀況急需改變。

對(duì)于我國(guó)船舶低速機(jī)制造業(yè)的發(fā)展,中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)建議,一是中國(guó)船用低速機(jī)制造商加強(qiáng)與總裝廠的溝通,不斷提升產(chǎn)品質(zhì)量,深入挖掘國(guó)內(nèi)市場(chǎng),積極開(kāi)拓東南亞市場(chǎng),并向日韓中小船廠推介產(chǎn)品;二是中國(guó)的船廠和船東能夠更多考慮選用中國(guó)主機(jī)制造商的產(chǎn)品,加強(qiáng)產(chǎn)業(yè)鏈協(xié)同合作;三是WinGD繼續(xù)加強(qiáng)研發(fā)和市場(chǎng)營(yíng)銷(xiāo),維持和擴(kuò)大在雙燃料機(jī)型方面的競(jìng)爭(zhēng)優(yōu)勢(shì),抓住全球遠(yuǎn)洋船舶動(dòng)力變革的歷史機(jī)遇。中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)也將進(jìn)一步與專(zhuān)利商、制造商及船廠溝通合作,為中國(guó)船用主機(jī)制造業(yè)的發(fā)展創(chuàng)造更好的環(huán)境。

標(biāo)簽: 低速機(jī)

為你推薦

Spherical:2032年全球船舶減振市場(chǎng)將達(dá)1117億元

據(jù)Spherical Insights & Consulting公司發(fā)布的一份研究報(bào)告顯示,2022年全球船舶減振市場(chǎng)規(guī)模為91億美元,而到2032年預(yù)計(jì)將達(dá)到156億美元(約合人民幣1117 63億元)。...

2024-02-18 10:29:00

成本壓力再次形成?--2024年船用鋼板價(jià)格分析

煉鋼成本從根本上拉漲船用鋼板價(jià)格。從成本端來(lái)看,鐵礦石和焦炭等原材料價(jià)格堅(jiān)挺上漲,鋼廠生產(chǎn)成本高企,鋼板價(jià)格成本支撐強(qiáng)。...

2023-12-15 09:09:14

需求不斷增長(zhǎng)!我國(guó)船配市場(chǎng)競(jìng)爭(zhēng)日趨激烈

隨著我國(guó)造船業(yè)的快速發(fā)展,我國(guó)造船完工量、新接訂單量、手持訂單量等關(guān)鍵指標(biāo)的國(guó)際市場(chǎng)份額均保持第一,給我國(guó)船舶配套市場(chǎng)帶來(lái)了很大需求。2023年上半年,全球船舶配套市場(chǎng)規(guī)模在240億美元左右,其中我國(guó)船舶配套市場(chǎng)占比超60%。

...

2023-08-31 09:01:44

2023,且看船海配套發(fā)展新機(jī)遇

一是國(guó)內(nèi)擴(kuò)大內(nèi)需帶來(lái)增長(zhǎng)機(jī)遇。中央經(jīng)濟(jì)工作會(huì)議定調(diào)2023年要著力擴(kuò)大國(guó)內(nèi)需求,把恢復(fù)和擴(kuò)大消費(fèi)擺在優(yōu)先位置。由此看,內(nèi)河及近海運(yùn)輸作為國(guó)內(nèi)物流體系重要一環(huán),隨著內(nèi)需拉動(dòng),內(nèi)河及近海配套產(chǎn)品市場(chǎng)訂單有望隨之增加。長(zhǎng)期看,內(nèi)河運(yùn)輸、海洋旅游、深海養(yǎng)殖、海上風(fēng)電...

2023-01-31 07:54:06

2023年船板價(jià)格繼續(xù)下行空間有限?

近年來(lái),價(jià)格飆升成為船板市場(chǎng)的關(guān)鍵詞之一。作為船舶建造最重要的物資之一,船板市場(chǎng)的發(fā)展?fàn)顩r對(duì)造船企業(yè)的生存發(fā)展有著直接的影響。2022年,我國(guó)船板價(jià)格經(jīng)歷了震蕩上漲、大幅下跌、觸底反彈、持續(xù)上漲等4個(gè)...

2023-01-20 10:39:00

市場(chǎng)新寵,甲醇低速機(jī)格局正在悄然被打破!

甲醇作為一種新型船用替代燃料受到越來(lái)越廣泛的關(guān)注,近期甲醇燃料動(dòng)力船舶市場(chǎng)持續(xù)火熱,眾多船東紛紛斥巨資押寶甲醇燃料集裝箱船。...

2022-11-17 09:51:36

風(fēng)起了!異軍突起的旋筒風(fēng)帆

風(fēng)起了!國(guó)際海事組織(IMO)的新船能效設(shè)計(jì)指數(shù)(EEDI)、現(xiàn)有船能效設(shè)計(jì)指數(shù)(EEXI)和船舶碳強(qiáng)度指數(shù)(CII)強(qiáng)制實(shí)施和推進(jìn)后,可再生可循環(huán)利用的風(fēng)能,必將在航運(yùn)的綠色低碳革命中大行其道。...

2022-06-30 11:21:13

船用集裝箱式電池儲(chǔ)能系統(tǒng)市場(chǎng)未來(lái)可期

由于集裝箱式電池儲(chǔ)能系統(tǒng)能夠顯著提高船舶的運(yùn)行效率,具有容量高、可靠性強(qiáng)、靈活性高、環(huán)境適應(yīng)性強(qiáng)等多種優(yōu)點(diǎn),因而近年間在船舶領(lǐng)域的應(yīng)用逐漸增多,且“...

2022-01-20 09:32:05

僅占10%市場(chǎng)份額,國(guó)內(nèi)船舶涂料企業(yè)困境何時(shí)才能突圍?

縱觀涂料發(fā)展史,我們不難發(fā)現(xiàn),各大涂料在各自的領(lǐng)域內(nèi)都有著各自的發(fā)展軌跡。有人潛伏許久,他朝一飛沖天;有人穩(wěn)扎穩(wěn)打,只求細(xì)水長(zhǎng)流;有人破而后立,只盼一夜爆紅。當(dāng)然,也有人恨鐵不成鋼,苦求發(fā)展已久,卻依然不得志。...

2021-11-23 14:56:18

船用低速機(jī)何去何從?

碳達(dá)峰、碳中和將深刻影響未來(lái)經(jīng)濟(jì)社會(huì)的發(fā)展方式。國(guó)際海事組織(IMO)也對(duì)航運(yùn)業(yè)碳排放提出了要求,這將為航運(yùn)業(yè)、船舶工業(yè)帶來(lái)重要挑戰(zhàn)。...

2021-11-06 18:21:03

江蘇揚(yáng)子江船業(yè)樣本2023中文

江蘇揚(yáng)子江船業(yè)樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊(cè)2022

漢盛海裝企業(yè)樣本2022

中船動(dòng)力鎮(zhèn)江有限公司樣本2022

BSKY壓載水管理系統(tǒng) 無(wú)錫藍(lán)天電子股份有限公司

大晃機(jī)械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊(cè)-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

josun 船用空調(diào)產(chǎn)品系列

揚(yáng)帆集團(tuán)

Sperre斯貝利壓縮機(jī)樣本

中船動(dòng)力有限公司 柴油機(jī) 發(fā)動(dòng)機(jī) 發(fā)電機(jī)組 脫硫

匯舸集團(tuán)-煙氣洗滌產(chǎn)品中文樣本

康士廉電子產(chǎn)品(上海)有限公司,consilium,vdrF2

")