中國船舶配套市場出現兼并與收購機會

伴隨著供給側改革和產業結構優化的進程,經歷了過去十幾年粗放式發展的中國船舶制造產業也迎來了產業升級的機遇。在行業政策和市場需求的驅動下,船型升級、行業整合以及配套設備行業的發展正改變著中國船舶制造產業的結構與格局。船舶配套設備行業作為船舶產業價值鏈中的重要一環,有著舉足輕重的地位。國內外的船舶配套設備企業應該如何抓住中國船舶產業升級帶來的紅利并應對日益激烈的競爭呢?

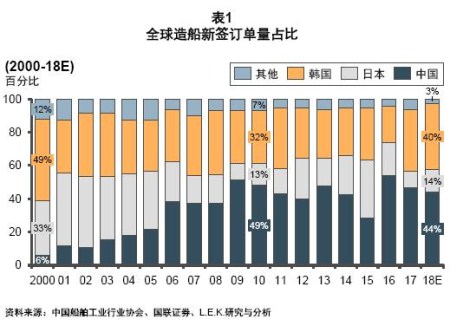

自2000年左右開始,中國憑借著較低的成本和產業政策支持,在全球造船市場中的份額不斷提升。近年來中國在造船三大指標——在手訂單、新簽訂單和完工量上,均已經超過了日韓,成為全球造船業第一大國。全球造船企業在手訂單量前10名中,中國企業占4席,所持有的訂單量份額占前10名總訂單量的45%。盡管在過去數年中,全球造船業進入周期低谷,但是中國憑借著成本和價格優勢,仍在國際市場中保持著較為穩定的市場份額。

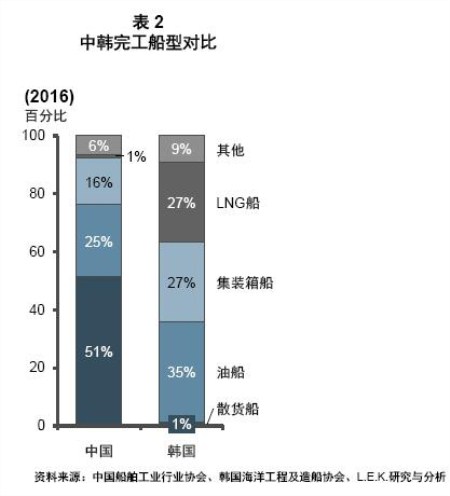

然而,中國目前只實現了成為一個造船大國的目標,離造船強國尚有一定距離。中國現有產能仍以低附加值、技術含量低的船型為主,完工船型中散貨船占比在60%左右,三大主流貨船占比占超過90%。再加上近兩年來下游航運業進入周期低谷導致的需求低迷,以大量中小型民營企業為代表的低端產能過剩情況嚴重。在另一方面,LNG/LPG、特種工程船、客滾船和豪華郵輪等高附加值、高技術船型則表現出產能不足。

除此之外,與日韓等傳統造船強國相比較,產業集中度低、設計和研發能力弱、生產效率低,以及配套產業發展滯后,也是中國船舶企業在國際化競爭中面臨的嚴峻挑戰。在經歷了過去十幾年依賴低成本和產能優勢粗放式發展的階段后,中國造船業亟需向高端化和精細化方向轉型升級,以提升國際競爭力和價值鏈話語權。

近年來,中國政府及相關部門針對船舶行業陸續出臺了一系列供給側改革和加快行業轉型升級的指導意見和行動計劃。《中國制造2025》明確了我國高技術船舶和海洋工程裝備制造強國的戰略綱領;《船舶工業深化結構調整加快轉型升級行動計劃(2016-2020年)》提出了淘汰落后產能、加大研發投入、提高產業集中度、提高造船效率、突破大型郵輪自主設計和建造等一系列行動目標;《船舶配套產業能力提升行動計劃(2016-2020)》則針對船舶配套設備行業提出了完善產品譜型、提高本土化率的目標。

在政策以及市場需求的驅動下,L.E.K.咨詢觀察到中國船舶制造和配套產業已顯露的幾個發展趨勢。

產品結構優化,向高端船型升級

近年以來,中國船舶企業以市場需求為導向,不斷加大科技創新力度,產品結構持續優化,在一系列高端船型中取得突破和進步。交付了如2,500客位豪華客滾船、7,800車位汽車滾裝船,8.4萬立方米超大型液化氣船、3.88萬噸雙相不銹鋼化學品船、20,000 TEU超大集裝箱船、35萬噸FPSO(浮式生產儲油卸油裝置)等一批高技術、高附加值的船舶和海工項目。

備受矚目的中國首艘豪華郵輪建造項目也在穩步推進中。2017年,中國船舶工業集團(CSSC)與美國嘉年華集團、意大利芬坎蒂尼集團簽署了國產大型郵輪建造備忘錄協議。中船集團聯合嘉年華集團和中投集團組建的郵輪船東運營公司將向中船集團與芬坎蒂尼合資組建的郵輪建造公司訂購首批2+4艘13.5萬總噸的Vista級大型豪華郵輪,每艘郵輪造價7.8億美元。該郵輪將在中船集團旗下上海外高橋造船廠負責建造。目前,項目已經進入了前期的設計和準備階段,計劃于2021年下水試航,2023年最終交付。

行業橫向縱向整合,企業競爭力提高

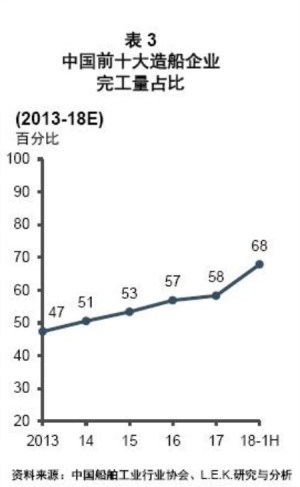

在市場供需調節和政策引導的共同作用下,中國船舶企業兼并重組正穩步推進,低端過剩產能逐步出清,行業集中度有了進一步的提升。2016年底,中國遠洋海運集團整合了13家大型船廠和20多家配套服務公司成立了中遠海運重工有限公司;除此之外,以中國船舶工業集團(CSSC)和中國船舶重工集團(CSIC)為代表的大型國有企業也在積極推進旗下船廠的整合與重組。2018年上半年,中國造船完工量前10家企業集中度為67.9%,同比提高了9.6個百分點,較2013年更是提高約20個百分點。船舶行業是規模效應明顯的行業,行業集中度提升后,行業競爭將更加規范有序,企業運營效率和品牌競爭力將得到提升。另一方面,中國的大型船企同時也在積極發展船舶設計、科研和配套設備領域,進行縱向的延伸與整合,提升企業競爭力和盈利能力。

發展本土配套產業

船舶配套設備產業是船舶工業的重要組成部分,船舶專用設備占整船成本比例約40%~60%,主要包括動力系統、電子電氣、甲板機械和艙室機械等多個部分。從價值鏈的角度來看,上游船舶配套設備技術壁壘和行業集中度較高,有著較強的議價能力,毛利率水平高于下游船舶制造與總裝環節。

目前船舶設備制造業的高端產品和品牌仍然集中在挪威德國等歐洲造船強國和日韓,中國的船舶配套產業尚處在起步階段,進口依賴程度較高。其中,高端柴油機、推進系統和通訊導航設備是國產替代潛力較大的幾個領域。

近年來,為了彌補船舶產業的短板,更好地滿足航運與造船業的需求,中國造船和配套企業在產業政策的引導下,通過技術引進與合作、自主研發等方式,不斷提高配套設備研發與制造能力,關鍵設備領域的國產化率也在穩步提升。在動力系統領域,國產的低速、中速和高速柴油機均取得了突破并獲得了市場認可;在環保設備領域,青島雙瑞成為全球首家獲得IMO新G8型式認證的船用脫硫洗滌設備供應商,其BalClor系列壓載水管理系統成為亞洲首家獲得美國海岸警衛隊(USCG)認證的壓載水處理設備。

綜合上述觀察與分析,我們認為規模巨大且正處于轉型升級中的中國船舶制造產業為船舶配套設備企業和投資者帶來了新的機遇:

•產業轉型與升級帶來的高端設備市場機會。隨著中國船舶產業升級,向高附加值船型轉型(如豪華郵輪,LNG/LPG等),對高端船舶設備和相關產業將帶來增量需求。

對于國際企業,可以通過利用自身的技術優勢以及與國際船東的關系,鎖定核心客戶,獲得先發優勢;同時布局并發展經銷商渠道網絡,強化與本土大型船廠客戶的客戶關系管理;并通過本地采購、代工等本土化策略,降低成本,提高自身產品的價格競爭力

對于本土企業,則需要不斷加大研發投入,突破技術上的壁壘,進行產品升級以滿足更高級船型的技術要求;利用與本土船廠和渠道的客戶關系優勢以及自身的成本和價格優勢,快速擴大市場份額,攜手關鍵客戶共同走向全球市場;同時積極拓展海外船東客戶關系,布局全球市場。

•行業低谷期的兼并與收購機會。優質企業和投資者可以在行業低谷期以較低的價格收購重組破產企業或優質中小企業,整合產品、客戶基礎和渠道,擴大市場份額和行業影響力。

如何抓住巨大的市場空間和轉型機遇,是船舶設備廠商能否在中國市場獲得長足發展的關鍵。企業和投資者在做出相應的戰略決策的時候,還應深入思考以下問題:

•中國船舶設備市場未來的增長空間將來自哪里?

•設置怎樣的組織架構與業務流程以適應快速變化的市場環境?

•客戶的實際需求與KPC是怎樣的?

•船舶設備的采購流程是怎樣的?誰是決定者,誰是影響者?

•什么樣的產品組合能獲得最大的協同和打包效應?

•如何布局經銷商網絡和渠道以應對較為分散的客戶和較高的市場準入門檻?

•國際企業可以通過何種方式進行本土化?在本土化的過程中如何保護自己的核心技術以及品牌價值?

同時我們也建議企業和投資者持續關注潛在的風險點,并根據具體情況做好相應準備。如行業宏觀周期的波動風險;市場對外資企業準入門檻提高的風險;全球貿易摩擦升級的風險;本土競爭對手獲得核心技術突破形成競爭優勢的風險等。(作者:滕勇、Stephen Sunderland、王懌愷、樓一儒、何岳 [ L.E.K.(艾意凱)咨詢 ])

標簽: 船舶配套

為你推薦

Spherical:2032年全球船舶減振市場將達1117億元

據Spherical Insights & Consulting公司發布的一份研究報告顯示,2022年全球船舶減振市場規模為91億美元,而到2032年預計將達到156億美元(約合人民幣1117 63億元)。...

2024-02-18 10:29:00

成本壓力再次形成?--2024年船用鋼板價格分析

煉鋼成本從根本上拉漲船用鋼板價格。從成本端來看,鐵礦石和焦炭等原材料價格堅挺上漲,鋼廠生產成本高企,鋼板價格成本支撐強。...

2023-12-15 09:09:14

需求不斷增長!我國船配市場競爭日趨激烈

隨著我國造船業的快速發展,我國造船完工量、新接訂單量、手持訂單量等關鍵指標的國際市場份額均保持第一,給我國船舶配套市場帶來了很大需求。2023年上半年,全球船舶配套市場規模在240億美元左右,其中我國船舶配套市場占比超60%。

...

2023-08-31 09:01:44

2023,且看船海配套發展新機遇

一是國內擴大內需帶來增長機遇。中央經濟工作會議定調2023年要著力擴大國內需求,把恢復和擴大消費擺在優先位置。由此看,內河及近海運輸作為國內物流體系重要一環,隨著內需拉動,內河及近海配套產品市場訂單有望隨之增加。長期看,內河運輸、海洋旅游、深海養殖、海上風電...

2023-01-31 07:54:06

2023年船板價格繼續下行空間有限?

近年來,價格飆升成為船板市場的關鍵詞之一。作為船舶建造最重要的物資之一,船板市場的發展狀況對造船企業的生存發展有著直接的影響。2022年,我國船板價格經歷了震蕩上漲、大幅下跌、觸底反彈、持續上漲等4個...

2023-01-20 10:39:00

市場新寵,甲醇低速機格局正在悄然被打破!

甲醇作為一種新型船用替代燃料受到越來越廣泛的關注,近期甲醇燃料動力船舶市場持續火熱,眾多船東紛紛斥巨資押寶甲醇燃料集裝箱船。...

2022-11-17 09:51:36

風起了!異軍突起的旋筒風帆

風起了!國際海事組織(IMO)的新船能效設計指數(EEDI)、現有船能效設計指數(EEXI)和船舶碳強度指數(CII)強制實施和推進后,可再生可循環利用的風能,必將在航運的綠色低碳革命中大行其道。...

2022-06-30 11:21:13

船用集裝箱式電池儲能系統市場未來可期

由于集裝箱式電池儲能系統能夠顯著提高船舶的運行效率,具有容量高、可靠性強、靈活性高、環境適應性強等多種優點,因而近年間在船舶領域的應用逐漸增多,且“...

2022-01-20 09:32:05

僅占10%市場份額,國內船舶涂料企業困境何時才能突圍?

縱觀涂料發展史,我們不難發現,各大涂料在各自的領域內都有著各自的發展軌跡。有人潛伏許久,他朝一飛沖天;有人穩扎穩打,只求細水長流;有人破而后立,只盼一夜爆紅。當然,也有人恨鐵不成鋼,苦求發展已久,卻依然不得志。...

2021-11-23 14:56:18

船用低速機何去何從?

碳達峰、碳中和將深刻影響未來經濟社會的發展方式。國際海事組織(IMO)也對航運業碳排放提出了要求,這將為航運業、船舶工業帶來重要挑戰。...

2021-11-06 18:21:03

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2