░Ó▌å╩ął÷╦─ÅŖĀÄ░įĄ─Ī░ŲÕŠųĪ▒čą┼ą

2014-11-13 16:45:12

üĒį┤Ż║║Į▀\Įń

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

▀_’w▌å┤¼Ż©CMA CGMŻ®9į┬8╚šą¹▓╝Ż¼ū„×ķŲõ╚½Ū“░lš╣æ┬įĄ─ę╗▓┐ĘųŻ¼╣½╦Šęč┼cā╔┤¾┤¼╣½╦Š——ųą║Ż╝»▀\Ż©CSCLŻ®║═░ó└Ł▓«┬ō║Ž║Į▀\Ż©UASCŻ®║×╩║Žū„ģfūhĪŻį┌▀@ĒŚ├¹×ķ“Ocean Three”Ą─ģfūhŻ©ęįŽ┬║åĘQ“O3┬ō├╦”Ż®Ž┬Ż¼╚²ĘĮīóį┌üåų▐-ÜWų▐Īóüåų▐-Ąžųą║ŻĪó┐ń╠½ŲĮč¾║═üåų▐-├└¢|║ĮŠĆ╔Žķ_š╣║Žū„Ż¼Š▀¾w║Žū„ā╚╚▌░³└©┤¼▓░╣▓ŽĒĪó┼ō╬╗╗źōQ║═┼ō╬╗ūŌ┘UĄ╚ĪŻ

Å─╚²ĮŪČ”┴óĄĮ╦─ÅŖĀÄ░įĄ─┬ō├╦Ė±Šųč▌ūā“ĘĮ│╠╩Į”

2013─Ļ6į┬±R╩┐╗∙Ż©MaerskŻ®ĪóĄžųą║Ż║Į▀\Ż©MSCŻ®║═▀_’w▌å┤¼╚²╝ę╣½╦Šą¹▓╝öMĮ©P3ŠWĮj┬ō├╦Ż¼╚½Ū“│ą▀\╚╦┬ō├╦Ė±Šų│§▓Į│╩¼FP3ĪóG6║═CKYH“╚²ĮŪČ”┴ó”ĖéĀÄĖ±ŠųĪŻļS║¾Ż¼“ŲÕŠų”ę╗ų▒╠Äė┌▓╗öÓĄ─äėæBūā╗»ų«ųąŻ║

Maersk + MSC + CMA = P3;

CKYH + EvergreenŻ©ķLśsŻ®+ CSCL + UASC = A7;

Hapag-Lloyd Ż©║š▓«┴_╠žŻ®+ CSAV Ż©─Ž├└▌å┤¼Ż®= Hapag-Lloyd/CSAV

╩└ĮńūŅ┤¾Ą──Ūą®╝»čbŽõ│ą▀\╔╠į┌ĮMĮ©Ė³ÅŖ┤¾Ą─ą┬┬ō├╦ĢrŻ¼śIā╚═¼ąą║═ŽÓĻP└¹ęµĘĮæ¬įō─▄ęŖūRĄĮ╦¹éāė└▓╗čįöĪĄ─æČĘŠ½╔±ĪŻĮ±─Ļ6į┬17╚šP3┬ō├╦▒╗ųąć°╔╠äš▓┐ʱøQų«║¾Ż¼▀@ą®║Į▀\Š▐Ņ^¬q╚ńė¢ŠÜėą╦žĄ─╚Łō¶╩ųŻ¼į┌▒╗ī”╩ųō¶Ą╣ų«║¾Ż¼čĖ╦┘Å─Ąž╔ŽšŠŲüĒ▀MąąŽ┬ę╗▌å╣źō¶ĪŻ╦¹éā╠ß│÷┴╦Ė³ČÓĄ─┬ō├╦Į©ūhŻ¼╩╣═ą▀\╚╦─┐▓╗ŽŠĮėĪŻ

±R╩┐╗∙║═Ąžųą║Ż║Į▀\ė┌7į┬10╚šą¹▓╝åóäėą┬Ą─10─ĻŲ┌┤¼▓░╣▓ŽĒģfūh2M┬ō├╦ĪŻ╚╗║¾│÷¼Fą┬Ą─“ĘĮ│╠╩Į”Ż║

Maersk + MSC = 2M;

CMA + CSCL + UASC = O3;

A7 - CSCL - UASC = CKYHE

į┌P3╩▌╔Ē×ķ2Męį║¾Ż¼▒╗“ŪąĄ¶”Ą─▀_’wĄ─äėŽ“ę╗ų▒ÅV╩▄ĻPūóĪŻ▀_’w║═ųą║Ż╝»▀\Īó░ó└Ł▓«┬ō║Ž║Į▀\╗źŽÓ▀x×ķ║Žū„╗’░ķįńį┌śIĮń╚╦╩┐Ą─ęŌ┴Žų«ųąĪŻųą║Ż▒M╣▄į┌╣½Ėµųąę└┼fÅŖš{▒Š┤╬║Žū„ī┘ė┌ķ_Ę┼ą═║Žū„Č°ĘŪ╚╬║╬ą╬╩ĮĄ─┬ō├╦Ż¼╔§ų┴ę▓śO┴”▒▄├Ō“┤¼▓░╣▓ŽĒģfūh”Ą╚ūųč█Ż¼Ą½Å─╣▓═¼═Č┤¼Īó┼ō╬╗╗źōQ║═┼ō╬╗┘I┘u▀@ą®ā╚╚▌üĒ┐┤Ż¼O3┼c╩ął÷╔ŽęčėąĄ─2MĪóG6║═CKYHE┬ō├╦Ą─║Žū„ą╬╩Į▓ó¤o├„’@ģ^äeĪŻ

ų┴┤╦Ż¼╚½Ū“░Ó▌å║Į▀\╩ął÷╔ŽŻ¼2MĪóG6ĪóCKYHEĪóO3╦─ÅŖĀÄ░įĄ─Ė±Šų│§┬ČŹśÄVĪŻ19╝ę╚½Ū“│ą▀\╚╦ųąāH╩ŻŽ┬Øh▒ż─Ž├└Ż©Hamburg SüdŻ®║═ęįąŪ▌å┤¼Ż©ZIMŻ®ā╔╝ęųØu▒╗▀ģŠē╗»——ę¬├┤╝ė╚ļ─│ę╗éĆ┬ō├╦Ż¼ę¬├┤═╦│÷¢|╬„Ž“ų„Ė╔┘Qęū║ĮŠĆ╩ął÷Ż¼Ž±╠½ŲĮ┤¼äšŻ©PILŻ®ę╗śėīŻą─ĮøĀIģ^ė“ąį╩ął÷ĪŻ

▀@ą®ą┬Ą─┬ō├╦Å─ŲõĮYśŗ╔ŽüĒšfŻ¼▓óĘŪĖ’├³ąįĄ─ĪŻ╦³éā▓╗▀^Š▀ėąĖ³┤¾ę╗ą®Ą─¾w┴┐Ż¼Š═Ž±╦¹éā¼Fį┌ĀI▀\Ą──Ūą®│¼╝ē┤¾┤¼ę╗śėĪŻĄ½╩ŪŻ¼ė╔ė┌▀@ą®ą┬Ą─┬ōĀI¾w╠ß╣®┴╦Ė³┤¾Ą─Ė█┐┌Ė▓╔w├µ║═Ė³ČÓĄ─║ĮŠĆ▀xō±Ż¼╦∙ęįÅ─└Ēšō╔ŽüĒšfŻ¼═ą▀\╚╦æ¬įō╩▄굯¼Ą½╩Ūę╗ą®═ą▀\╚╦łF¾w╚į╚╗æną─ŌńŌńĪŻ╦¹éāō·ą─Š▐Ņ^éāĄ─┬ōĀI¾wĢ■┬ō╩ųŠo┐s▀\┴”╣®ĮoŻ¼═ŲĖ▀▀\ārĪŻ

┤¾┤¼ūÕ┼cĘŪ┤¾┤¼ūÕ▒┌ēŠĘų├„

2013─ĻŻ¼15╝ę╣½▓╝┴╦žöäšśI┐āĄ─░Ó▌å╣½╦Š╣▓ėŗ╠Øōp5.3ā|├└į¬ĪŻė»└¹Ą─╣½╦Šų╗ėą3╝ęŻ¼╝┤±R╩┐╗∙║Į▀\Ż©ĀIśI└¹ØÖ15.71ā|├└į¬Ż®Īó║š▓«┴_╠žŻ©9200╚f├└į¬Ż®║═¢|ĘĮ║Ż═ŌŻ©5700╚f├└į¬Ż®Ż¼ŲõėÓ╣½╦Š╚½▓┐╠ØōpĪŻ╝ęūÕŲ¾śIĄžųą║Ż║Į▀\║═▀_’w▌å┤¼▒ŠüĒ▓╗▒ž╣½▓╝śI┐āŻ¼Ą½▀_’wų„äė╣½▓╝┴╦śI┐āŻ¼╦³šf╦³2013─ĻĮøĀIĀŅør┴╝║├Ż¼ėŗ╦Ń└¹ŽóĪóČÉĮĪó╠Äų├žö«a║═╠Øōpų«Ū░Ą─║╦ą─╩šęµėą7.56ā|├└į¬Ż¼ā¶└¹ØÖėą4.08ā|├└į¬Ż¼śI┐āāH┤╬ė┌±R╩┐╗∙║Į▀\ĪŻ

ęį├┐ś╦Žõ▀\┴┐Ą─ŲĮŠ∙└¹ØÖüĒ║Ō┴┐Ż¼2012║═2013▀B└mā╔─ĻŻ¼į┌15╝ę░Ó▌å╣½╦ŠųąŻ¼ė»└¹Ą─╣½╦Šę▓ų╗ėą▀@3╝ęŻ¼╝┤±R╩┐╗∙║Į▀\Ż©2012─Ļ║═2013─ĻĘųäe×ķ30.88├└į¬/ś╦Žõ║═89.26├└į¬/ś╦ŽõŻ®Īó║š▓«┴_╠žŻ©6.47║═16.74├└į¬/ś╦ŽõŻ®║═¢|ĘĮ║Ż═ŌŻ©43.89║═10.77├└į¬/ś╦ŽõŻ®Ż¼ŲõėÓ╣½╦Š╚½▓┐╠ØōpĪŻ

2013─Ļ║═2014╔Ž░ļ─ĻĖ„ų„ę¬┤¼╣½╦ŠĄ─žöäšśI┐ā’@╩ŠŻ¼ōĒėąūŅ┤¾ą═┤¼▓░Ż©┤╦╠ÄīŻųĖ17000ś╦Žõ╝░ęį╔Ž┤¼▓░Ż®Ą─±R╩┐╗∙║═▀_’w▌å┤¼ā╔╝ę╣½╦ŠĄ─└¹ØÖ├„’@Ė▀ė┌Ųõ╦¹┤¾▓┐Ęų═¼ąąĪŻ┤¾┤¼Ą─ęÄ─Żą¦æ¬╩«Ęų’@ų°ĪŻ±R╩┐╗∙Ū░╚╬╩ūŽ»ł╠ąą╣┘┐┬┴ųį┌ėåįņ18,440ś╦ŽõĄ─3E╝ē┤¼Ą─Ģr║“ą¹ĘQŻ¼═¼¼Fę█Ą─║═į┌ėåįņųąĄ─13,100ś╦Žõ┤¼ŽÓ▒╚Ż¼3E╝ē┤¼▀\▌ö╝»čbŽõĄ─å╬╬╗┼ō╬╗│╔▒Šę¬Ą═26%ĪŻŲĮŠ∙├┐ś╦£╩Žõ▀\┴┐Ą─ė═║─ę¬▒╚13,100ś╦Žõ┤¼Ą═35%Ż¼▒╚üåÜW┘Qęū║ĮŠĆ╔ŽĄ─ŲĮŠ∙å╬╬╗ė═║─╦«ŲĮꬥ═50%Ż¼▒╚░¼¼ö ±R╩┐╗∙Ż©Emma MaerskŻ®×ķ╩ūĄ─15800ś╦ŽõŽĄ┴ąE╝ē┤¼Ą═20%ĪŻ

2013─ĻŻ¼ųą║Ż╝»▀\Īó░ó└Ł▓«┬ō║Ž║Į▀\║═Ąžųą║Ż║Į▀\╚²╝ę╣½╦Šą¦Ę┬±R╩┐╗∙═ČĘ┼┴╦18,000+ś╦Žõęį╔Ž┤¼Ą─ėåå╬ĪŻ┤╦═Ōį┘ø]ėą──╝ę┤¼╣½╦Šėåįņ18,000+ś╦Žõęį╔Ž┤¼ĪŻ▀_’wätīóį┌Į©Ą─16000+ś╦ŽõŽĄ┴ą┤¼╠ß╔²×ķ17700ś╦Žõ┤¼ĪŻ░ó└Ł▓«║Į▀\ė┌╚ź─Ļ8į┬ėåįņĄ─6╦ę18000+ś╦Žõ┤¼▓╔ė├┐╔ūįė╔ŪąōQĄ─┤¼ė├╚╝ė═║═ę║╗»╠ņ╚╗ÜŌļp╚╝┴ŽĪŻųą║Ż╝»▀\├„─Ļķ_╩╝│÷ÅSĄ─6╦ę19000ś╦Žõ┤¼Ė³īó│╔×ķ╩└ĮńūŅ┤¾Ą─į┌ę█╝»čbŽõ┤¼ĪŻO3╚²╝ę│╔åT╣½╦Š╗źŽÓĘųŽĒī”ĘĮ┤¾┤¼å╬╬╗│╔▒Šā×ä▌Ą─ęŌłDšč╚╗╚¶ĮęĪŻ

’@╚╗Ż¼ėą┤¾┤¼║═¤o┤¾┤¼Ą─╣½╦Šą─æB╩Ū▓╗ę╗śėĄ─ĪŻ¤o┤¾┤¼Ą─╣½╦ŠŽŻ═¹ĘųŽĒ┤¾┤¼Ą─Ė▀ą¦┬╩Ż¼Č°ėą┤¾┤¼Ą─╣½╦Šät▓╗ŽŻ═¹╚╦╝ęüĒĘųŽĒŲõ┤¾┤¼ā×ä▌Ż¼│²ĘŪī”ĘĮę▓ėąŅÉ╦ŲĄ─ā×ä▌Įoūį╝║ĘųŽĒĪŻ▀@ę▓Š═┐╔ęį└ĒĮŌŻ¼«ö│§±R╩┐╗∙į°Įøą¹ĘQŻ¼P3ŠWĮj┬ō├╦ī”Ųõ╦¹┤¼╣½╦Šę▓╩Ūķ_Ę┼Ą─Ż¼P3ŠWĮj┐╔ęįūā│╔P4ĪóP5……╔§ų┴P8ŠWĮj┬ō├╦Ż¼Ą½Ū░╠ߌl╝■╩Ū─Ń▒žĒÜōĒėąŅÉ╦ŲęÄ─ŻĄ─┤¾┤¼ĪŻę“┤╦Ż¼┐╔ęįŽļŽ¾▀_’w╩Ūį§├┤Å─┤¾┤¼┤¼¢|└¹ęµĄ─ĮŪČ╚│╔╣”Ąž“▓▀Ę┤”äéäé╝ė╚ļA7▓╗Š├Ą─ųą║Ż╝»▀\║═░ó└Ł▓«┬ō║Ž║Į▀\Ą─ĪŻ

╚ź─ĻŽ┬░ļ─ĻŻ¼║š▓«┴_╠žĄ─ł╠ąąČŁ╩┬קĀ¢└¹ŽŻ·┐╦└Ł─ßŲµ═Ė┬ČŻ¼G6┬ō├╦Ą─│╔åT╣½╦Šš²į┌┐╝æ]╬┤üĒ╚²─Ļā╚╣▓═¼│÷┘Yėåįņ12╦ę╗“24╦ę18,000+ ś╦Žõ┤¼Ż¼╝┤├┐╝ę╣½╦Šėåįņ2╦ę╗“4╦ę┤¾┤¼Ż¼┬ō║Žķ_▒┘ę╗ų┴ā╔ŚlüåÜWŁhŠĆŻ¼ęį═¼Ųõ╦¹┬ō├╦ŽÓ┐╣║ŌĪŻę“┤╦Ż¼╣Pš▀ėą└Ēė╔╝┘Č©Ż║╚ń╣¹G6┬ō├╦╗“CKYHE┬ō├╦ā╚─│ę╗╝ę╣½╦ŠŽŻ═¹ėåįņ18000+ś╦Žõ┤¼Ż¼Ą½╦³¤oĘ©šfĘ■Ųõ╦¹├╦ėčėåįņ═¼ŅÉ┤¼Ż¼─Ū├┤▀@╝ę╣½╦Šėą┐╔─▄ą¦Ę┬ųą║ŻŻ¼═╦│÷įŁüĒĄ─┬ō├╦Č°╝ė╚ļ2M╗“O3┬ō├╦ĪŻė╔┤╦Ż¼“┤¾┤¼ūÕ”║═“ĘŪ┤¾┤¼ūÕ”▒┌ēŠĘų├„ĪŻ

Šo├▄ą═┬ō├╦┼cĘŪŠo├▄ą═┬ō├╦╩ļā×╩ļ┴ėŻ┐

Å─Ė„┤¾┬ō├╦ā╚▓┐║Žū„Ą─Šo├▄│╠Č╚üĒ┐┤Ż¼2M┬ō├╦║Žū„ūŅŠo├▄ĪŻį┌╚²┤¾¢|╬„Ž“ų„Ė╔║ĮŠĆ╔ŽŻ¼├┐╝ę│╔åT╣½╦Šį┌┼ō╬╗╣▓ŽĒĪó╗źūŌ║═╗źōQĘĮ├µŻ¼Č╝ų╗░čī”ĘĮū„×ķ╬©ę╗Ą─║Žū„╗’░ķĪŻ

ļm╚╗įŁüĒP3ėŗäØįO┴óĄ─┤¼▓░ĀI▀\ųąą─Ż©JVOCŻ®ęčĮø│ĘõNŻ¼2Mę▓▓╗Ģ■įO┴óJVOCŻ¼ Č°ŪęųT╚ń▀\ār▀@ą®├¶ĖąĄ─╔╠śIą┼Žó▓╗Ģ■▒╗ų▒Įė╗“ķgĮėĄž╣▓ŽĒŻ¼Ą½ā╔╝ę╣½╦ŠīóĮ╗ōQÅ─═Ō▓┐½@Ą├Ą─Į╗ęūŚl╝■Īó│╔▒Š║═┘Qęūš╝ėą┬╩Ą╚╩ął÷Ūķł¾ĪŻ├┐ę╗ĘĮīó▒Ż┴¶Ųõ¬Ü┴óĄ─╔ĒĘ▌Ż¼▓óŠ▀ėą═Ļ╚½¬Ü┴óĄ─õN╩█ĪóČ©ār║═╩ął÷╣”─▄ĪŻįōģfūhīó╩▄ėóć°Ę©┬╔╣▄▌ĀŻ¼╚╬║╬ĀÄūhĮ╗ė╔éÉČžć°ļHų┘▓├Ę©į║īÅ└ĒĪŻ▀@ĒŚģfūhīó│ų└m10─ĻŻ¼╚ń╣¹╚╬║╬ę╗ĘĮŽļę¬═╦│÷Ż¼▒žĒÜĘ¹║ŽęčĮøģó┼cų┴╔┘░╦─ĻŻ¼▓óų┴╔┘╠ßŪ░ā╔─Ļ═©ų¬ĪŻ«ö2M┬ō├╦ģfūhķ_╩╝ł╠ąąęį║¾Ż¼│²ĘŪėąą┬Ą─│╔åT╣½╦Š╝ė╚ļŻ¼ģfūhīó▓╗Ą├▀Mąąą▐ėåĪŻ╚╗Č°Ż¼«öę╗ĘĮŲŲ«aŻ¼╗“š▀┐žųŲÖÓ░l╔·ūā╗»ĢrŻ¼įōģfūh┐╔┴ó╝┤ĮKų╣ĪŻ

G6┬ō├╦īó║Žū„ĘČć·Å─üåÜW║ĮŠĆ║═üåų▐-▒▒├└¢|║Ż░Č║ĮŠĆöU┤¾ĄĮüåų▐-▒▒├└╬„║Ż░Č║ĮŠĆ║═┐ń┤¾╬„č¾║ĮŠĆŻ¼Å─Č°│╔×ķį┌╚²┤¾¢|╬„Ž“ų„Ė╔║ĮŠĆ╔Ž╚½├µ║Žū„Ą─╗’░ķŻ¼─┐Ū░š²į┌Ą╚┤²▒O╣▄▓┐ķTĄ─ūŅ║¾┼·£╩ĪŻ

O3┬ō├╦│²┴╦┐ń┤¾╬„č¾║ĮŠĆ╔ŽĄ─║Žū„ąĶę¬╔į║¾į┘ūhų«═ŌŻ¼Ųõ╦¹┼cG6ŽÓĘ┬ĪŻG6║═O3Ą─ģfūhŲ┌Ž▐Č╝╩Ūā╔─ĻŻ¼ĄĮŲ┌║¾╚ń╣¹Ė„ĘĮ¤o«ÉūhŠ═ūįäėčėķLĪŻ

CKYHE┬ō├╦│╔åTų«ķg║Žū„Ą─ĘČć·┤µį┌║▄┤¾Ą─ŠųŽ▐ąįĪŻļm╚╗Ė„│╔åT╣½╦Šų«ķgėąÄūéĆļp▀ģĄ─┤¼▓░╣▓ŽĒģfūhŻ©VSAŻ®Ż¼Ą½╩ŪĄĮ─┐Ū░×ķų╣Ż¼╬Õ╝ę│╔åT╣½╦Šį┌┬ō├╦īė├µĄ─║Žū„ĘČć·āHŽ▐ė┌üåÜW║ĮŠĆŻ©║¼▀h¢|-▒▒ÜW║ĮŠĆ║═▀h¢|-Ąžųą║Ż║ĮŠĆŻ®Ż¼▓óø]ėąį┌╚½Ū“¢|╬„Ž“╚²┤¾ų„Ė╔║ĮŠĆ╔Ž╚½ŠĆž×═©ĪŻČ°ŪęCKYHE┬ō├╦Ą─║Žū„ĘĮ╩Į▒╚▌^╦╔╔óŻ¼│╔åT╣½╦Šų╗ę¬╠ßŪ░2ų┴6éĆį┬Š═┐╔ęį═╦│÷ĪŻ▀@┤╬ųą║Ż║═░ó└Ł▓«┬ō║Ž║Į▀\Ė─ōQķT═źŠ═ĘŪ│ŻĘĮ▒ŃĪŻ

į┌ą¹▓╝öM│╔┴óP3┬ō├╦ų«║¾Ż¼±R╩┐╗∙║Į▀\Ą─╩ūŽ»ł╠ąą╣┘╩®╦„╚╩į°Įøšf▀^Ż¼2011─Ļ±R╩┐╗∙║═Ąžųą║Ż║Į▀\×ķĀÄŖZ╩ął÷Ę▌Ņ~Č°▀MąąĄ─ārĖ±æ┤“Ą├ā╔öĪŠŃé¹ĪŻĮø▀^ūą╝Ü蹊┐Ż¼±R╩┐╗∙░l¼FG6┬ō├╦║═CKYH┬ō├╦Ą─Ė„╝ę│╔åT╣½╦ŠŻ¼Ę▓╩Ūėą┤¼▓░╣▓ŽĒģfūhŻ©VSAŻ®Ą─║ĮŠĆŻ¼Ųõžöäšą¦ęµČ╝├„’@Ė▀ė┌─Ūą®╬┤║×ėåVSAĄ─║ĮŠĆĄ─ą¦ęµĪŻė╔┤╦Ż¼±R╩┐╗∙øQČ©ęį║Žū„╚Ī┤·ārĖ±æŻ¼ęį“ĮĄĄ═│╔▒Š”╚Ī┤·“öU┤¾╩ął÷Ę▌Ņ~”Č°│╔×ķ╣½╦ŠĄ─╩ūę¬─┐ś╦ĪŻ’@╚╗Ż¼║Žū„Ą─Šo├▄│╠Č╚║═Ė▓╔wĘČć·Ż¼═¼│╔▒ŠĮĄĄ═Ą─Ę∙Č╚┤¾¾w╔Ž╩Ū│╔š²▒╚Ą─ĪŻę▓Š═╩ŪšfŻ¼┬ō├╦│╔åTų«ķg║Žū„įĮŠo├▄Ż¼Š═įĮėą┐╔─▄╠ßĖ▀┼ō╬╗└¹ė├┬╩Ż¼ę“Č°å╬╬╗▀\┴┐Ą─│╔▒ŠŠ═įĮĄ═ĪŻ

╣Pš▀šJ×ķŻ¼×ķ┴╦╠ßĖ▀┬ō├╦Ą─ĖéĀÄ┴”Ż¼│²2M┬ō├╦ęį═ŌŻ¼Ųõ╦¹╚²éĆ┬ō├╦Č╝┐╔─▄Ģ■čėķLVSAĄ─ģfūh─ĻŽ▐Ż¼öU┤¾║Žū„║ĮŠĆĖ▓╔wĘČć·Ż¼▀Mę╗▓Į╠ßĖ▀║Žū„Šo├▄│╠Č╚ĪŻ▒╚╚ńO3┬ō├╦īóöU┤¾ĄĮ┐ń┤¾╬„č¾║ĮŠĆ╔ŽĄ─VSAģfūhŻ¼CKYHE┬ō├╦īóöU┤¾ĄĮ┐ń╠½ŲĮč¾║═┐ń┤¾╬„č¾║ĮŠĆ╔ŽĄ─VSAģfūhŻ¼Å─Č°īŹ¼F¢|╬„Ž“ų„Ė╔║ĮŠĆ╔ŽĄ─╚½├µ║Žū„ĪŻ

ś╦║ׯ║ ░Ó▌å╩ął÷

×ķ─Ń═Ų╦]

113╦ęŻĪųąć°š╝ō■░ó▄Į└Łą═ė═┤¼7│╔╩ął÷

┐╦└Ł┐╦╔ŁöĄō■’@╩ŠŻ¼2024─ĻęįüĒŻ¼░ó▄Į└Łą═ė═┤¼ą┬┤¼ėåå╬│ų└m╗¤ßŻ¼└█ėŗ│╔Į╗ą┬┤¼ėåå╬252 0╚f▌dųžćŹŻ¼╝sš╝═¼Ų┌ė═┤¼ą┬┤¼│╔Į╗┐é┴┐Ą─15 9%ĪŻŲõųąŻ¼¼F┤·ųž╣żįĮ─Ž┤¼ÅS│ąĮė░ó▄Į└Łą═ė═┤¼7╦ęĪó┤¾▀Bįņ┤¼4╦ęĪó╔Į║ŻĻPįņ┤¼3╦ęĪóÅV┤¼ć°ļH2╦ęĪóą┬Ģr┤·įņ┤¼2╦ęĪó╔Ž║Ż═ŌĖ▀ś“2╦ęĪóų█╔ĮķL║Ļ2╦ęĪŻ...

2024-04-22 09:34:13

╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\

![╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\](http://www.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance Gas║═Flex LNGĄ─╩ūŽ»ł╠ąą╣┘Oystein KalleklevÅ─ĄžŠēš■ų╬’LļUĪó░═─├±R▀\║ėęį╝░╩ął÷┌ģä▌╚²éĆĮŪČ╚Ż¼╔Ņ╚ļ╠Įėæ┴╦ę║╗»╩»ė═ÜŌŻ©LPGŻ®║═ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ą─▀\▌ö...

2024-04-19 17:30:29

┐╦└Ł┐╦╔ŁčąŠ┐ł¾Ėµ░l▓╝Ż║║Į▀\║═įņ┤¼ŅA£y

║Į▀\ŅA£yĢ■ūh╩Ū├µŽ“╬ę╦ŠŅA£yū╔įā│╔åTŲ¾śIĄ─čąėæĢ■ūhŻ¼├┐─Ļā╔┤╬š┘ķ_ĪŻĮ±─Ļ┤║╝ŠĄ─ŅA£yĢ■ūhęčłAØM┬õ─╗ĪŻ─┐Ū░ŅA£yĢ■ūh┐éĮY▓─┴ŽĪóŅA£ył¾Ėµęč╚½▓┐╔Žé„ų┴║Į▀\öĄō■ÄņŽĄĮy...

2024-04-18 17:41:40

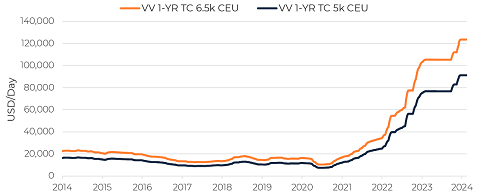

VesselsValue░l▓╝╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾Ėµ

4į┬17╚šŻ¼VesselsValueųž░§░l▓╝┴╦2024─ĻĄ┌ę╗Ų┌╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾ĖµŻ¼¶▀2023─Ļ╦─╝ŠČ╚╚½Ū“Ų¹▄ć║Ż▀\╩ął÷Ęų╬÷┼cŅA£yĪŻ...

2024-04-17 16:50:20

ę┴└╩ęuō¶ęį╔½┴ąŻ¼║Į▀\śIį┘┤╬├µ┼R’LļU

ļm╚╗╗¶Ā¢─ŠŲØ║ŻŹ{▓╗╠½┐╔─▄═Ļ╚½ĻPķ]Ż¼ Ą½ŽÓĻP’LļUęčĮøį÷╝ėĪŻĘų╬÷ĤéāšJ×ķŻ¼╗¶Ā¢─ŠŲØ║ŻŹ{┐╔─▄Ģ■īó░lš╣×ķŅÉ╦Ų╝t║ŻĄ─ŪķørŻ¼ę╗ą®┤¼ų╗Ģ■└^└m═©║ĮŻ¼Č°Ųõ╦¹┤¼ų╗ätĢ■▒▄ķ_įōģ^ė“...

2024-04-16 14:44:09

ā╔┤¾┤¼ĻĀ┤¼²gį÷ķLŻ¼ė═ār▓½▐─╝ėäĪ

┤¼▓░Įø╝o╣½╦ŠXclusivį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼ 2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╣▓ėą177╚f▌dųžćŹĄ─╔óžø┤¼║═ė═▌å╦═▓ĪŻ┼c2023─ĻĄ┌╦─╝ŠČ╚Ą─116╚f▌dųžćŹŽÓ▒╚ėą╦∙į÷╝ėĪŻŠ▀¾wüĒ┐┤Ż¼ę╗╝ŠČ╚╝sėą50╚f▌dųžćŹė═▌å║═Į³127╚f▌dųžćŹ╔óžø┤¼╦═▓...

2024-04-11 17:51:48

ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į

![ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į](http://www.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4į┬8╚šŻ¼┼▓═■Ó]▌å┐ž╣╔╣½╦Š║═ęŌ┤¾└¹Ęę┐▓Ą┘─ß╝»łF┬ō║Žą¹▓╝Ż¼ļpĘĮŠ═3ą═8╦ęą┬Į©┤¾ą═Ó]▌åėåå╬▀_│╔ģfūhŻ¼▀@╩Ūūį2019─ĻęįüĒŻ¼╚½Ū“Ó]▌å╩ął÷ą¹▓╝▀_│╔ģfūhĄ─ūŅ┤¾å╬╣Pėåå╬ĪŻ...

2024-04-11 09:41:46

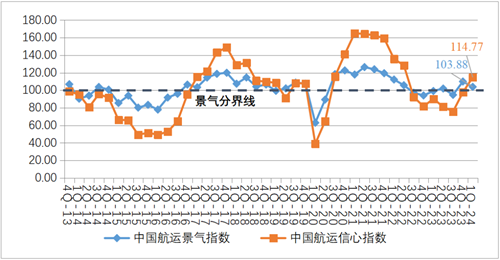

ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌųĖöĄ┤¾Ę∙╔Ž╔²

2024─Ļ4į┬7╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l▓╝2024─ĻĄ┌ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌł¾ĖµĪŻł¾Ėµ’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ųąć°║Į▀\Š░ÜŌųĖöĄ×ķ103 88³cŻ¼▌^╔Ž╝ŠČ╚Ž┬ĮĄ6 09³cŻ¼ŠS│ų╬óŠ░ÜŌģ^ķgŻ╗...

2024-04-07 20:03:42

ąĪą═ØLčb┤¼ĻĀŲ╚ŪąąĶę¬Ė³ą┬

┤¼▓░Įø╝o╣½╦ŠBRS Shipbrokers▒Ē╩ŠŻ¼ė╔ė┌ūŌ┤¼╩ął÷╚▒Ę”ØLčb┤¼═Č┘YŻ¼ęį╝░ÜWų▐┘Qęū╚šęµ│╩¼FĮ³░Č╗»┌ģä▌Ż¼╬┤üĒÄū─ĻČ╠═Š║Ż▀\ØLčb┤¼īó├µ┼R╣®æ¬ŠoÅłĄ─Šų├µĪŻ...

2024-04-03 18:01:48

126╦ę│¼1000ā|ŻĪ║Į▀\śIųĪ░ŠGĪ▒ķ_åó░▒╚╝┴Žą┬Ģr┤·

║Į▀\śI├ō╠╝▐Dą═į┘┤╬ėŁüĒ═╗ŲŲŻ¼Į±─ĻęįüĒ╚½Ū“ą┬┤¼ėåå╬ųąę╗░ļęį╔Ž×ķ╠µ┤·╚╝┴Ž┤¼▓░Ż¼ėåå╬ārųĄęč═╗ŲŲŪ¦ā|ĪŻųąć°┤¼Ų¾į┌Į±─Ļ2į┬Ė³ōīŽ┬╚½Ū“╩ūĘ▌░▒╚╝┴Ž╝»čbŽõ┤¼ėåå╬Ż¼└Łķ_┴╦║Į▀\śI╠╝£p┼┼░▒╚╝┴ŽĢr┤·Ą─ą“─╗ĪŻ...

2024-03-31 22:43:00

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2