特別關注|一文看懂全球新造船訂單趨勢

2023-12-01 17:51:32

來源:中國船檢

編輯:

國際船舶網

我有話要說

Richard Scott是英國皇家特許船舶經紀學會高級特許成員(FICS),他近日撰文指出,已受抑制的全球新造船訂單趨勢可能持續下去,許多船東的態度更加謹慎。

這三年,潮起又潮落

減少進入市場的新運力被視為實現供需平衡的主要因素,這種平衡可以提高船舶收益,但當市場條件和預期有足夠吸引力時,就會產生更多新造船訂單。2023年和過去的兩年中,全球新造船(散貨船、油船、集裝箱船、天然氣船和其他類型船舶)訂單高于之前4年,而那4年正是市場在2016年后的復蘇階段。2021年至2023年間,全球年均新造船訂單約1.17億載重噸,比2017年至2020年的年均8400萬載重噸增長39%。

過去幾年,影響船東新造船決策的一個因素是航運脫碳。一些船東決定在新船上使用某種替代燃料,或者至少在新造船上保留使用可用的替代燃料選項,當然也有一些船東望而卻步,或至少猶豫不決,因為對于在長達25年的典型船舶生命周期內,他們認為燃料存在極大不確定性。

于是自2021年的訂單達到1.41億載重噸后,2022年,全球造船廠年度新造訂單降至1.03億載重噸。據初步預估,2023年可能約為1.05億載重噸。

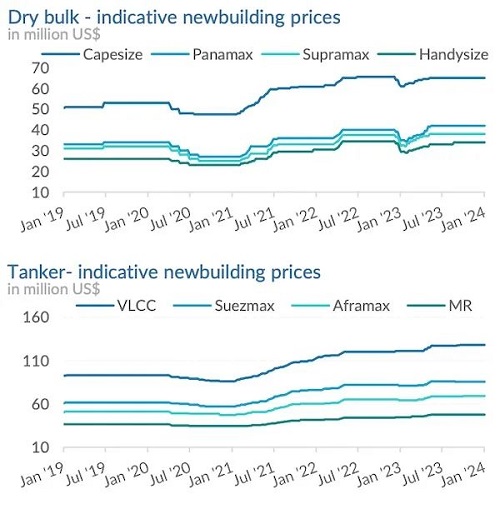

2021年的訂單激增尤其體現在集裝箱船、散貨船和氣體運輸船板塊。集裝箱船訂單升至異常高水平——較上年增長4倍多,達到5000萬載重噸——這是由于對市場需求增加,以及班輪公司在極高運費和利潤率的刺激下增加投資以擴大服務能力。散貨船訂單較前一年增加一倍至5200萬載重噸,這是因為全球貿易反彈之下市場對運力的更強勁需求提高了散貨船收益,提振了船東對未來市場前景的信心。隨著液化天然氣(LNG)和液化石油氣(LPG)市場改善,LNG運輸船和LPG運輸船訂單均有所增加。相比之下,油船訂單仍顯低迷,其原因在于運費較低,且運營商對市場狀況持續改善的預期有限。

與2021年相比,2022年的新造船訂單總量下降了27%,散貨船、油船和集裝箱船三大細分市場全部下降。當年6月后,船東的造船熱情減弱,集裝箱船訂單減少37%至3100萬載重噸,散貨船訂單下降32%至3600萬載重噸,油船訂單更是下降50%以上,僅為1000萬載重噸。相比之下,LNG運輸船訂單增長75%,達到1900萬載重噸。

根據今年前10個月的船廠訂單,再結合本年剩余幾周可能看到的猜測訂單量,2023年全球新造船總量將與去年持平。其中,集裝箱船和LNG運輸船訂單預計大幅下降,散貨船訂單保持穩定。相比之下,油船訂單加速增長,今年前10個月的油船訂單總量已比去年全年訂單量增長150%。

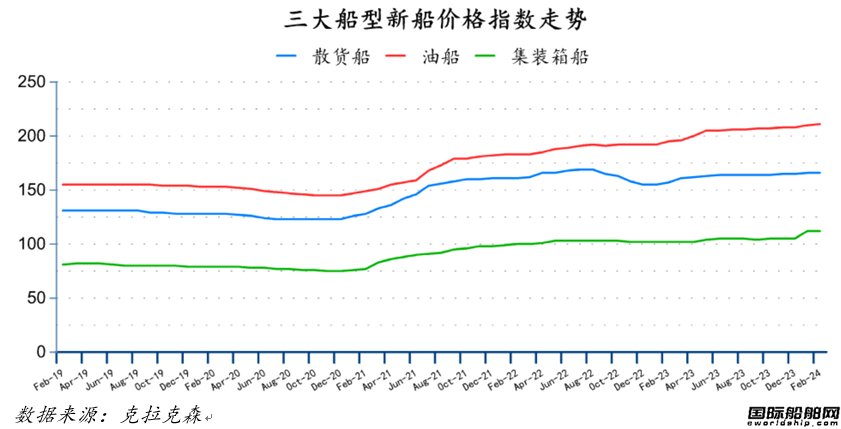

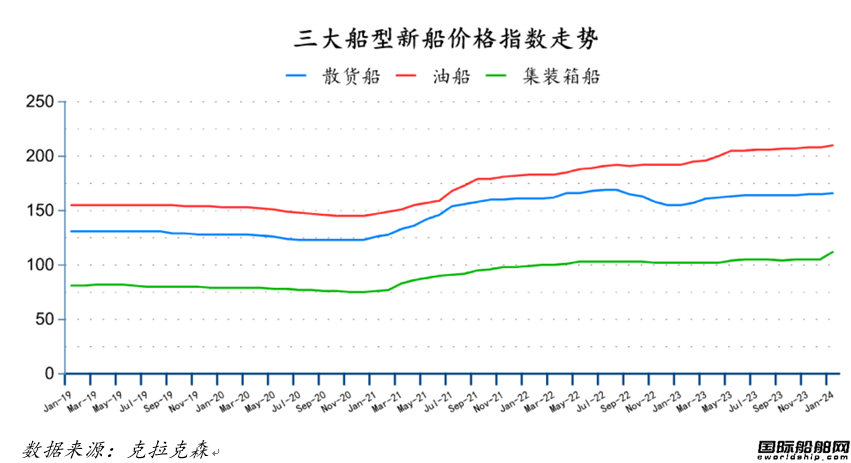

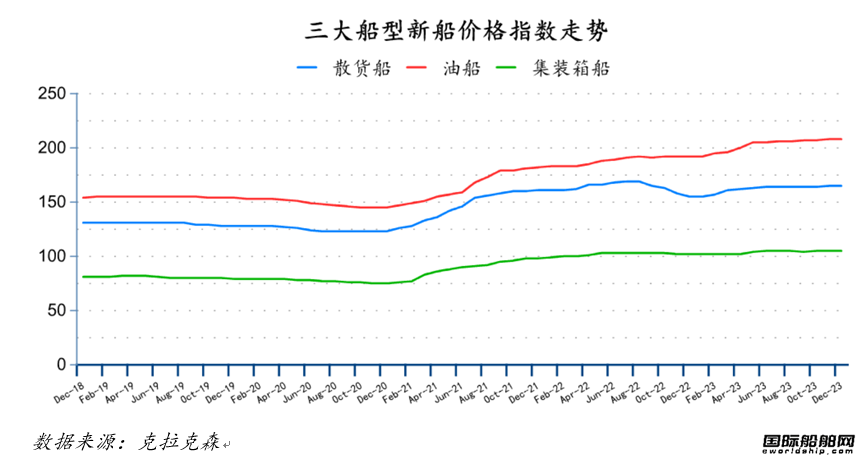

新造船價格的大幅上漲可能也對訂單產生了影響。2016-2020年,克拉克森新造船價格指數平均為127點,其中,2020年為126點。而在接下來的12個月中,該指數上漲了22%達到154點,2022年的漲幅達到5%,升至162點,今年10月底又進一步上漲9%,達到176點。這表明在鋼鐵價格、設備和勞動力成本不斷上漲、供應不斷減少的情況下,造船廠在過去3年將新造船價格提高了五分之二。例如一艘17.4萬立方米LNG運輸船的價格自2020年以來上漲42%,2023年10月的成交價格達到2.65億美元。

展望2024年,全球船隊規模增長很大程度上取決于難以預測的拆船量。假設新船交付量與本年度相似,并且隨著普遍預期的增加而報廢,由此產生的供需失衡將得到緩解。但明年各領域的變化可能有所不同。例如集裝箱運輸市場即便有更多船舶報廢,其驚人的交付量似乎也不會延緩船隊規模的迅速擴張。

2025年開始,交付量可能會因未知且難以預測的新訂單量而增加。船廠積壓訂單及投資者偏好通常決定了訂購和交付之間的時間。這一間隔隨市場環境變化而變化,可能長達3年,特殊情況下也會出現4年或更長時間的建造工期。根據克拉克森提供的數據,截至2023年10月底,2.59億載重噸的新船訂單約有1300萬載重噸計劃在今年年底交付。如果加上今年前10個月交付的7300萬載重噸,2023年總交付量約為8600萬載重噸,與過去3年的年均交付量持平。

他們為什么不愿投資新船了?

當前訂單占現有船隊的百分比顯示了全球船隊擴張潛力。截至今年10月底,2.59億載重噸的訂單相當于現有全球船隊總載重噸的11%。當然,各細分領域差異很大,油輪和散貨船分別低至6%和8%,而集裝箱船高至25%,LNG運輸船的比例甚至高達55%。當下,很大一部分新船都采用綠色燃料。按噸位計,目前所有訂單的50%可使用替代燃料,大多數可使用LNG,部分可使用LPG,少數可使用甲醇、乙烷、生物燃料、氫氣或電池/混合動力推進。

但約束同時存在。關于未來航運業如何發展的疑慮被放大,并讓市場參與者更加關注長期前景。目前,這種不確定性仍然很高,而且有跡象表明,在未來很長一段時間內,這種不確定性仍將被放大。由于全球能源市場為應對脫碳要求而發生轉變,一艘新船在其生命周期內,其運營和使用方面的可見性有限。因此許多船東不愿意投資新船,直到一些模糊因素消退。

對全球航運市場前景的不確定因如何兌現大幅減排的承諾而出現。使用哪種替代燃料或采用何種技術的實際效果還不明顯,船東更希望確保船舶早期使用的具有競爭力的燃料在船舶剩余的生命周期中依舊保持可用性。行業當前對燃料的實際效果(無論是減排程度還是使用安全性)不完全清楚,因此關于如何應對能源轉型的決策仍然復雜。

而大幅減少全球溫室氣體排放可能也會對全球海運貿易產生不利影響。人們普遍預計,未來幾年,大宗商品交易量將受到更大制約,這會影響航運市場的情緒及船東對船隊規模和新造船需求的決策。比如隨著向更清潔能源的轉變,世界各地的化石燃料消費將會下降。長途航線上的化石燃料貨物——尤其是煤炭和原油——占散裝貨船和油船業務的很大一部分——似乎會減少,而是在接下來的10到20年及更遠的將來,下降程度又很難預測。有跡象表明,其他領域的貨量增長可能不足以抵消化石能源運輸失去的貨量,這意味著整體海運貿易增長趨勢放緩。這種看法意味著船東對新增運力采取謹慎態度是合理的。

這些存在于未來航運市場的特征令船東深感困惑,他們投資新船的決定也將變得更加艱難,這也暗示新造船訂單受限的情況將持續一陣子。

標簽: 新造船

為你推薦

96艘!船價續漲!最新全球造船業月報出爐

2024年3月份全球新簽訂單96艘,共計2,597,141CGT。與2024年2月份全球新簽訂單130艘,共計4,432,942CGT相比較,數量環比減少34艘,修正總噸環比下降41 41%。與2023年3月份全球新簽訂單221艘,共計4,664,718CGT相比較,數量同比減少125艘,修正總噸同比下降44 32%。...

2024-04-20 21:07:51

111艘!船價還在漲?最新全球造船業月報出爐

2024年2月份全球新簽訂單111艘,共計3,674,505CGT。與2024年1月份全球新簽訂單167艘,共計3,540,793CGT相比較,數量環比減少56艘,修正總噸環比上升3 78%。與2023年2月份全球新簽訂單107艘,共計2,913,541CGT相比較,數量同比增加4艘,修正總噸同比上升26 12%。...

2024-03-24 21:24:00

125艘!船價上升!最新全球造船業月報出爐

2024年1月份全球新簽訂單125艘,共計3,160,203CGT。與2023年12月份全球新簽訂單141艘,共計2,577,485CGT相比較,數量環比減少16艘,修正總噸環比上升22 61%。與2023年1月份全球新簽訂單271艘,共計3,584,734CGT相比較,數量同比減少146艘,修正總噸同比下降11 84%。...

2024-02-21 20:59:58

國際造船市場月評:新接訂單量下降船價保持增長

2024年1月,全球成交新船訂單117艘692萬載重噸,新船訂單量較上月有所下降,按載重噸計,下降13 6%。在1月的新船訂單中,散貨船、油船和集裝箱船占比均衡...

2024-02-08 17:25:02

國際造船市場:新接訂單量大幅上漲

2023年12月,全球成交新船訂單85艘801萬載重噸,新船訂單量較11月大幅上漲,按載重噸計,漲幅達106 4%。在12月的新船訂單中,散貨船占比顯著上升,按載重噸計,占12月全部訂單的34%。12月,中國繼續以明顯的優勢在全球新船接單量方面保持首位,按載重噸計,接單量為全部訂單...

2024-01-21 00:50:03

122艘!船價堅挺!最新全球造船業月報出爐

2023年12月份全球新簽訂單122艘,共計2,322,283CGT。與2023年11月份全球新簽訂單149艘,共計2,525,903CGT相比較,數量環比減少27艘,修正總噸環比下降8 06%。與2022年12月份全球新簽訂單152艘,共計3410064CGT相比較,數量同比減少30艘,修正總噸同比下降31 90%。...

2024-01-20 10:49:42

油輪新造訂單大幅上升

船舶經紀公司Allied在其最新周報中表示,過去一周,油輪訂單主導新造船市場。印尼Pertamina International Shipping大手筆訂造了22艘油輪,均價約4780萬美元。該公司剛剛以8600萬美元購得2020年建造的蘇伊士型BELLA CIAO輪。...

2024-01-18 17:54:04

新船訂單連續三年破億!2023年造船市場超預期

新單規模連續三年破億。2023年,全球新船訂單共成交2039艘、11048 6萬載重噸,同比增長8 8%。全球年度完工交付量為2443艘、8723 1萬載重噸,同比增長6 3%。截至12月底,全球手持訂單量為5603艘、26982 4萬載重噸,以載重噸計同比增長7 9%...

2024-01-10 08:57:22

紅海危機對新造船市場的影響可能有這些!

2023年12月初,巴以沖突再次升級,胡塞武裝宣布禁止任何前往以色列的船舶在紅海和阿拉伯海航行,禁令適用于任何國籍的船舶。紅海成為戰區,蘇伊士運河航線再次被扼住了“咽喉”,對短期航運費率產生了較大的影響,引起了業界的極大關注。...

2023-12-22 08:30:27

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2