ФЯУРгжщ_аТКНОЃЌЩДѓОою^ШчКЮВМОжЁАаТЦхзгЁБ

2025-03-25 19:43:30

эдДЃККНп\НЛвзЙЋѓ

ОнЃК

јыHДЌВАОW

ЮвгадвЊеf

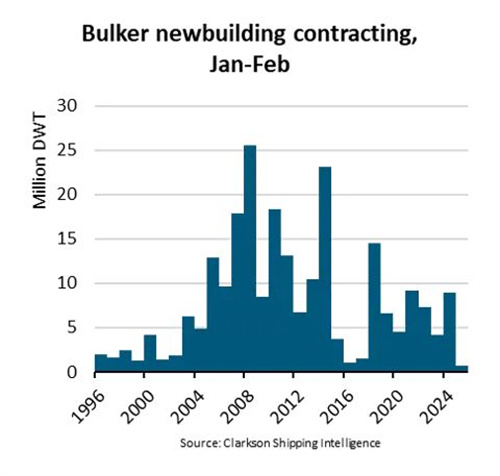

Р^НёФъ2дТёRЪПЛљХcп_яwнДЌдкПчЬЋЦНбѓЕШъPцIйQвзКНОЩЯп_ГЩХЮЛЛЅQКЯзїКѓЃЌ3дТгжЙйаћаТКЯзїЃЌп@ДЮЂФПЫУщЪФЯУР|КНО

НќШеЃЌШЋЧђп\СІХХУћЕкЖўЁЂЕкШ§ЕФЩДѓКНп\Оою^ёRЪПЛљХcп_яwнДЌТКЯаћВМЃЌЂгк4дТ9ШеЭЦГівЛlпBНгжоХcФЯУР|КЃАЖЕФаТКНОASAS2/SEAS3ЁЃаТКНОвд11Ыв5000ЁЋ8000TEUжааЭДЌВАщп\СІКЫаФЃЌЭЈп^ЛЏИлПкВМОжХcЕзжЛЏ fЭЌЃЌЂжајжСАЭЮїЩЃЭаЫЙЕФКНГЬКПsжС37ЬьЃЌщжоХcФЯУРжЎщgЕФйQвззЂШыаТгФмЁЃдкШЋЧђКНп\Ъаіп\rВЈгЁЂЕиОеўжЮяLыUМгЁЕФБГОАЯТЃЌп@іКЯзїМШЪЧКНп\Оою^еМаТХdЪаіМtРћЕФ№аgпxёЃЌИќЪЧжиЫмШЋЧђЮяСїИёОжЕФ№ТдТфзгЁЃ

КЯзїССќcЃКйYдДЛЅбaХcКНОаТ

2025Фъ3дТЃЌёRЪПЛљХcп_яwнДЌТКЯаћВМЭЦГіжожСФЯУР|КЃАЖЕФаТКНОASAS2/SEAS3ЁЃдКНОЂгк4дТ9ШеФЩЯКЃИлЪзКНЃЌЭЖШы11Ыв5000ЁЋ8000TEUаЭДЌЃЌЦфжап_яwнДЌп\ I7ЫвЃЌёRЪПЛљии4ЫвЁЃаТКНОьППИлађщЩЯКЃ—ЩпПк—ю^юD—аТМгЦТ—ЩЃЭаЫЙ—аТМгЦТ—ЩЯКЃЁЃЭЈп^аТдідНФЯю^юDИлКЭжајЩпПкИлЃЌДђЭЈ“ШAФЯЁЂ|ФЯЁЂФЯУР|АЖ”Ш§НЧЭЈЕРЃЌЂШAФЯиЮяГіПкТЗНПsЖЬ30%ЃЌЩЯКЃжСЩЃЭаЫЙКНГЬЛЏжС37ЬьЁЃIШШЫЪПЭИТЖЃЌДЫХeІШAФЯижїЪЧКУЯћЯЂЃЌЫћВЛгУР@ЕРВЈКЭЩЯКЃЃЌгАэп\наЇТЪЁЃЩЯКЃжСЩЃЭаЫЙКНОЕФАрЦкУмЖШЂЬсЩ§жСУПжмвЛАрЃЌыpЗНюAСєГЌп^20%ЕФКНГЬО_rщgЃЌД_БЃжБКНЗўеЕФЗЖЈадЁЃФГиДњШЫTИцдVЁЖКНп\НЛвзЙЋѓЁЗЃК“вЛжмвЛДЮЕФКНАрУмЖШВЛхeЃЌВЛгУХТБЛПЭєДпСЫЁЃІжааЁиДњЖјбдЃЌжмАрЗўеХcЖрќcьППЯрНYКЯЃЌПЩщПчОГыЩЬЁЂжааЁЦѓIЬсЙЉ‘ЦДЯф+жБКН’ЕФаТпxёЁЃ”

ОЭдк2дТЃЌыpЗНВХаћВМп_ГЩвЛэКЯзїЁЃОпѓwэеfЃЌп_яwнДЌЦьЯТЕФУРјПНyнДЌЃЈAPLЃЉХcёRЪПЛљЦьЯТЕФУРјЙЋЫОMaersk Line LimitedдкПчЬЋЦНбѓМАгЁЖШжСУРј|КЃАЖЕШъPцIйQвзКНОЩЯп_ГЩаТЕФХЮЛЛЅQКЯзїФЃЪНЁЃёRЪПЛљЂдкAPLЕФПчЬЋЦНбѓКНОEX1ЩЯЋ@ЕУ80TEUЃЈЫЪЯфЃЉ|ааХЮЛКЭ130TEUЮїааХЮЛЃЌЖјAPLtдкёRЪПЛљЕФгЁЖШ—УРј|КЃАЖКНОMECLЩЯЋ@ЕУ80TEU|ааКЭ20TEUЮїааХЮЛЁЃп@вЛКЯзїЪЙёRЪПЛљЕФПчЬЋЦНбѓКНОИВЩwЗЖњUДѓжСУРјЮїКЃАЖЕФWПЫЬmИлКЭMIИлЃЌп_яwнДЌtЭЈп^аТдігЁЖШУЩЕТРИлЭЃППЬсЩ§СЫФЯжСББУР|КЃАЖЕФп\наЇТЪЁЃ

rИєВЛЕН1дТЃЌЩМвКНп\Оою^гжТЪждкФЯУР|щ_БйаТКНОЃЌЗўеОWНjдOге{ ^гђТЭЈадЃЌЭЈп^ЩЃЭаЫЙИлЛЏХcОSЖрРћИлЁЂРяМsсШБRИлЕФжЇОуНгЃЌвдДЫЬсИпп\наЇТЪЃЌПижЦп\нГЩБОЁЃ

IШШЫЪПЗжЮіЃЌдКНОЬсЙЉжмАржБКНЗўеЃЌВЂюAСєГЌ20%ЕФКНГЬО_rщgЃЌвЛЗНУцПЩвдД_БЃп\нПЩППадЃЌpЩйвђДЌЦкбге`ЇжТЕФю~ЭтГЩБОЃЛСэвЛЗНУцЃЌЁЖКНп\НЛвзЙЋѓЁЗдкВщдёRЪПЛљЙйОWАlВМЕФДЌЦкБэrАlЌFЃЌвЛаЉФЯУРїНyКНОЃЈШчAE2ЃЉвдФІТхИчЕЄМЊ ЕижаКЃИлщжаоDаМ~ЃЌдйЭЈп^NEOBOSSANOVAКНОЕжп_АЭЮїЩЃЭаЫЙИлЃЌШЋГЬКФr56ЬьзѓгвЃЌн^ASAS2/SEAS3КНОЖрГі19ЬьЁЃ

ЖјASAS2/SEAS3аТдіЩпПкИлщШAФЯКЫаФЙќcЃЌХcю^юDИлаЮГЩТгЃЌЪЙжајаТФмдДЦћмЁЂЙтЗќЎaЦЗЕШИпИНМгжЕиЮяПЩжБп_ФЯУР|КЃАЖЃЌЙЪЁп\нrщgЃЌpЩйжаоDГЩБОЁЃДЫЭтЃЌASAS2/SEAS3КНОЭЈп^УПжмвЛАрЕФИпУмЖШБЁСЫЮЯфГЩБОЁЃ

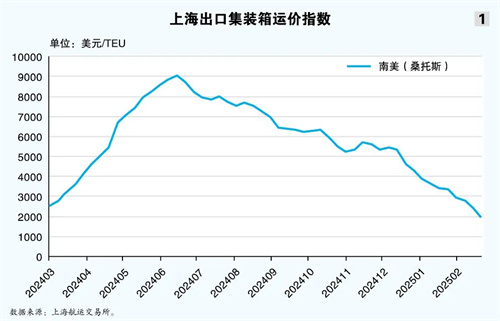

дкп\СІпxёЩЯЃЌгЩгк5000ЁЋ8000TEUЕФжааЭДЌВАІИлПкЛљЕAдOЪЉвЊЧѓЯрІн^ЕЭЃЌЫќПЩвддкЖрЗNюаЭЕФИлПкпMаабbаЖзїIЃЌБугкь`Люе{ХфЃЌвдЊІФЯУРКНОЕФп\rХcиСПВЈгЃЈвD1ЃЉЁЃ

№ТдЦхОжЃКФЯУРЪаіЕФШ§жиВЉоФ

IШШЫЪПжИГіЃЌёRЪПЛљдкФЯУРКНОЕФаТВМОжЃЌй|ЪЧШЋЧђЙЉЊцзОжЯТЕФЯЕНyадж\ЦЊЁЃФйQвздіщLЁЂЙЉЊц“ШЅяLыUЛЏ”ЕНИлПкнSаФ ZЃЌп@іЦхОжАЕКЌЖржи№ТдвтDЁЃ

ЪзЯШЪЧзЅзЁжоХcФЯУРЕФйQвздінЁЃ ^гђШЋУцНњЛяАщъPЯЕ fЖЈЃЈRECPЃЉЕФЩњаЇДйпMСЫЬЋЕи ^ЕФйQвзздгЩЛЏКЭНњвЛѓwЛЏЃЌвВщФЯУРХcЬЋјМвжЎщgЕФйQвзКЯзїдьСЫИќгаРћЕФlМўЁЃЭЈп^щ_ЭиФЯУРаТКНОЃЌёRЪПЛљФмђИќКУЕиРћгУRECPЇэЕФеўВпМtРћЃЌМгЦфдкЬЋКЭФЯУРЕи ^ЕФЮяСїОWНjВМОжЃЌДйпM ^гђщgЕФйQвзТгКЭНњАlеЙЁЃ

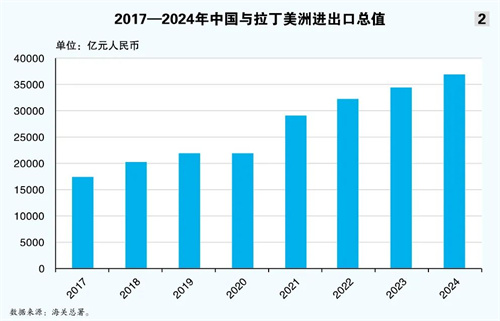

ЖјжајЪаіЪЧЬЋ ^гђХcФЯУРЪаіЩюЖШцНгЕФживЊвЛhЁЃзд2018ФъУРјХcжајщ_ЂйQвз№КѓЃЌжајХcФЯУРЃЈРЖЁУРжоЃЉЕФыpп йQвзгая@жјдіщLЁЃИљўКЃъPПЪ№ЕўЃЈвD2ЃЉЃЌ2017ФъжајХcРЖЁУРжоЕФпMГіПкПжЕщ17472.83|дЊЃЌЕН2021ФъЃЌдЕжЕп_ЕН29180.95|дЊЃЌЩЯq67%ЁЃЦфжаЃЌжајХcАЭЮїЕФйQвзЭљэзюУмЧаЃЌ2017ФъжСНёпMГіПкю~ВЛрЩЯqЃЈвD3ЃЉЁЃЁЖШЫУёШеѓЁЗБэЪОЃЌзд2009ФъвдэЃЌжајвбпBРmжСЩй15ФъГЩщАЭЮїЕФзюДѓйQвзЛяАщЃЌЪЧАЭЮїЪзН№ю~ГЌЧЇ|УРдЊЕФГіПкЪаіЁЃ

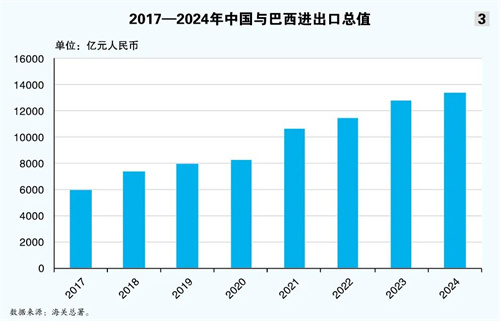

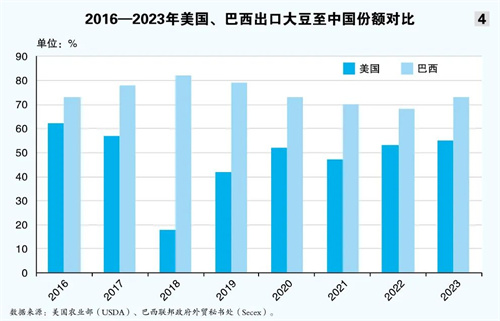

п@ЗNдіщLЕФБГКѓгаЖрЗНУцдвђЁЃЪзЯШЃЌУРјІжајЪЉйQвзЯожЦЃЌДйЪЙжајЗeOЭиеЙЦфЫћјыHЪаіЁЃвдДѓЖЙщР§ЃЌУРјдјНЪЧжајзюДѓЕФДѓЖЙЙЉЊјЃЛЕЋдкп^ШЅ15ФъРяЃЌжајИќЖрвРйгкФФЯУРпMПкЃЌгШЦфЪЧАЭЮїЁЃ2019—2023ФъЃЌАЭЮїГіПкДѓЖЙЕФ73%СїЯђжајЃЌЖјУРјЕФЦНОљБШР§щ51%ЃЈвD4ЃЉЁЃЦфДЮЃЌжајдкФЯУРЕи ^ЕФЭЖйYВЛрдіщLЃЌгШЦфдкЛљНЈЗНУцЃЌШчУиєхXPИлЕФНЈдOЃЌИФзСЫїНyЕФйQвзСїЯђЁЃАЭЮїЕФДѓЖЙЁЂшFЕVЪЏЕШДѓзкЩЬЦЗПЩЭЈп^хXPИлжБНгп\ЭљжајЃЌЖјВЛдйашвЊР@ЕРАЭФУёRп\КгЃЌДѓЗљПsЖЬСЫп\нrщgКЭГЩБОЃЌЬсИпСЫйQвзаЇТЪЁЃДЫЭтЃЌжајГіПкЕНФЯУРЕФЎaЦЗюаЭвВн^щиSИЛЃЌАќРЈCыЎaЦЗЁЂМПЦЗЁЂЗўбbаЌУБЕШЃЌЦфжаCыЎaЦЗгШЦфЪЧЦћмГіПкдіЫйгШщЭЛГіЁЃИљўШЋјГЫгУмЪаіаХЯЂТЯЏўЕФЕўЃЌ2024ФъжајаТФмдДЦћмГіПк201ШfХ_ЃЌЭЌБШдіщL26%ЃЌЦфжаАЭЮїЪЧЕкЖўДѓГіПкјЁЃп@аЉвђЫиЙВЭЌЭЦгСЫжајХcФЯУРыpп йQвзЕФПьЫйдіщLЁЃ

НќФъэдНФЯХcФЯУРЕФйQвзКЯзївВпMеЙэРћЁЃдНФЯёvАЭЮїйQвзоkЪТЬБэЪОЃЌАЭЮїЪЧдНФЯдкРЖЁУРжоЕФзюДѓйQвзЛяАщЃЌвВЪЧдНФЯдкУРжоЪаіЕФШ§ДѓЪаіжЎвЛЁЃИљўдНФЯКЃъPНyгЃЌ2024ФъЩЯАыФъдНФЯІФЯУРећѓwГіПкю~ЭЌБШдіщL18%ЃЌЦфжаCаЕдOфЁЂМПЦЗеМБШГЌ40%ЁЃдНФЯФАЭЮїпMПкЕФжївЊЎaЦЗЪЧјШЩњЎaЫљашЕФдВФСЯКЭХфМўЃЌШчгёУзЁЂCаЕдOфЁЂЫмСЯВФСЯЕШЁЃ

ФжајЁЂдНФЯХcФЯУРЪаіЕФУмЧаКЯзїжаЃЌВЛыyРэНтёRЪПЛљщ_БйЕФФЯУР|аТКНОЩЯщКЮаТдіжајЩпПкИлХcдНФЯю^юDИлЃЌгаIШШЫЪПдur“ДђГіСЫвЛКУХЦ”ЁЃЩпПкИлзїщЩюлкЮїВПИл ^КЫаФаМ~ЃЌЭЈп^“ДѓГ ^НMКЯИл”ФЃЪНЃЌХcжщШ§НЧ95%вдЩЯШКгДaю^МАщLЩГЁЂРЅУїЕШШъГЧЪааЮГЩКЃшFТп\ОWНjЁЃдИлПкЪЧШAФЯМZЪГЁЂоrЎaЦЗМЏЩЂжааФЃЌЭЌrзїщжајжЦдьIжааФЕФживЊГіКЃПкЃЌХcАЭЮїЩЃЭаЫЙИлЃЈ2024ФъЭъГЩЪшПЃЙЄГЬКѓЫЎЩюп_17УзЃЉаЮГЩЩюЖШІНгЃЌФмгааЇГаНгжајІАЭЮїГіПкЕФCыдOфЁЂызгЎaЦЗЕШиЮяЃЌВЂпMПкэздАЭЮїЕФДѓЖЙЕШоrЎaЦЗЁЃ

дНФЯю^юDИлЕФМгШыѓwЌFСЫІ|ФЯЙЉЊцећКЯМААЭЮїпMПкНYзЛЏЕФ№ТдПМСПЁЃю^юDИлЫљдкЕФЩwУЗИлЪЧдНФЯЕквЛДѓЩюЫЎИлЃЌЦфКНЕРЩюЖШПЩШнМ{8000TEUвдЩЯДЌВАЃЌГЩщуНгдНФЯызгжЦдьЁЂМПIГіПкЕФъPцIЙќcЁЃЭЌrЃЌНќФъАЭЮїІ|ФЯоrЎaЦЗЁЂнpЙЄIжЦЦЗашЧѓн^ДѓЃЌЂю^юDИлМ{ШыКНОЃЌёRЪПЛљПЩИпаЇМЏЩЂдНФЯнЭљАЭЮїЕФПЇЗШЁЂЫЎЎaЦЗМАЙЄIАыГЩЦЗЃЌЭЌrРћгУдИлХcаТМгЦТЕФжаоDТгнпMвЛВНИВЩwфиЙЋКгШ§НЧжоЕи ^идДЃЌдк ^гђйQвздіщLжаеМўЯШCЁЃ

ашвЊжИГіЕФЪЧЃЌёRЪПЛљХcп_яwнДЌИїзддкФЯУРКНОйQвзЗню~ЩЯгавЛЯЏжЎЕиЃЌДЫДЮКЯзїйТЪжЁЃИљўALPHALINERЕФЕўЃЈвБэ1ЃЉЃЌёRЪПЛљЁЂп_яwнДЌдкдКНОЕФйQвзЗню~Зжeщ18%КЭ19%ЃЌйQвзЗню~еМБШзюДѓЕФКеВЎС_ЬигжЪЧёRЪПЛљЕФ“ыpзгаЧТУЫ”ДюnЁЃёRЪПЛљЭЈп^КНОКЯзїКЭТУЫаЮЪНЃЌЪизЁдкФЯУРКНОйQвзЗню~ЕФюIЯШнЁЃГ§СЫЪинХЩЃЌЦфЫћКНп\ЙЋЫОвВПДКУжо-ФЯУРКНОЪаіЃЌгUШнп\СІЁЃMSCгЕкЖўМОЖШдкжо-ФЯУРКНОаТді2ЫвДѓаЭМЏбbЯфДЌЃЌюAгдіМг1ШfTEUЃЛжапhКЃп\МЏп\гЭЖШы11ЫвДЌВАЃЌФШAФЯГіАlЃЌИВЩwФЋЮїИчЁЂУиєхXPИлЁЂжЧРћЕШФЯУРјМвЃЛЬЋЦНДЌеЃЈPILЃЉггкЕкЖўМОЖШЪзДЮщ_ЭЈжај-ФЯУРКНОЃЌГѕЦкЭЖШы3ЫвжааЭМЏбbЯфДЌЁЃ

ЦфДЮЪЧНЈ“ШЅяLыUЛЏ”ЙЉЊцЁЃдкШЋЧђЙЉЊц“ШЅяLыUЛЏ”ЕФк нЯТЃЌёRЪПЛљщ_ЭиФЯУРаТКНОвВЪЧЦфЊІШЋЧђЙЉЊцяLыUЕФживЊ№ТдХeДыЁЃыSжјШЋЧђйQвзИёОжЕФВЛрзЛЏКЭЕиОеўжЮяLыUЕФдіМгЃЌЙЉЊцЕФЗЖЈадКЭАВШЋадГЩщЦѓIъPзЂЕФНЙќcЁЃдКНОЭЈп^аТдіЕФжмАржБКНЗўеЃЌНYКЯ2024Фъп_яwнДЌІЩЃЭаЫЙИлTeconДaю^48%ЙЩрЕФЪейЃЌаЮГЩИлПк—КНп\вЛѓwЛЏПижЦЃЌЬсЩ§АЭЮїДѓЖЙЁЂУоЛЈЕШъPцIоrЎaЦЗГіПк|ФЯЕФrаЇадХcЗЖЈадЃЌОНтЮвЛп\нЭЈЕРжарІЙЉЊцЕФ_єЁЃЭЌrЃЌдНФЯзїщжајЎaIоDвЦЕФКЫаФГаНгјжЎвЛЃЌЂДѓСПФжајпMПкЕФCаЕдOфМАСуВПМўНю^юDИлМгЙЄКѓоDПкжСФЯУРЃЌМШвБмСЫжБНгвРйжајГіПкЕФйQвзБкОяLыUЃЌгжЭЈп^ ^гђЎaIцжиНMЌFСЫЙЉЊцЖрЙќcфЗнЃЌПЩгааЇаа“ШЅяLыUЛЏ”ВпТдЁЃ

дйДЮЪЧ ZИлПкнSаФдеZрЁЃОЭдк3дТ17ШеЃЌёRЪПЛљХcDP WORLDКЪ№СЫщЦкАЫФъЕФщLЦк№Тд fзhЃЌжМдкUДѓDP WORLDЮЛгкАЭЮїЩЃЭаЫЙИлДaю^ЕФКЃп\ЗўеЁЃдк fзhЕФЕквЛФъЃЌёRЪПЛљЂЭЦГі6lаТКНОЃЌУПжмЭЃППЩЃЭаЫЙИл8ДЮЁЃЕН2026ФъЃЌКНОЕСПЂдіжС7lЃЌУПжмЭЃППДЮЕвВЂдіМгЕН10ДЮЁЃд fзhя@ЪОёRЪПЛљщLЦкПДКУФЯУРЪаіЕФаХаФЁЃЖјёRЪПЛљЦьЯТЕФAPM TerminalsвВгкНёФъ3дТаћВМЂМгДaАЭЮїЩЃЭаЫЙИлЕФUНЈЃЌгЭЖйYГЌ3|УРдЊЁЃДЫХeЂжБНгЬсЩ§ИлПкІГЌДѓаЭДЌВАЕФНгМ{ФмСІЃЌщКНОЬсЙЉгВМўБЃеЯЃЌёRЪПЛљЯЃЭћЭЈп^ДЫДЮЭЖйYЂдИлЕФЭЬЭТСПЗвЛЗЌЃЌвдЌFЦфзїщ ^гђаМ~ЕФСІЁЃIШШЫЪПЗжЮіЃЌзїщРЖЁУРжозюДѓИлПкЃЌЩЃЭаЫЙИлГањСЫАЭЮї40%ЕФМЏбbЯфп\нСПКЭ50%ЕФоDп\ФмСІЁЃёRЪПЛљХcп_яwнДЌ ЯШ“ЯТзЂ”дИлПкЃЌЭЙя@Цф ZИлПкнSаФдеZрЕФалаФЁЃЭЈп^ЬсЩ§ЩЃЭаЫЙИлЕФЭЬЭТФмСІКЭаЇТЪЃЌёRЪПЛљФмђИќКУЕиMзуВЛрдіщLЕФйQвзашЧѓЃЌД_БЃиЮяЕФПьЫйоDп\КЭСїЭЈЁЃДЫЭтЃЌёRЪПЛљЭЈп^ЖрдЊЛЏЭЖйYЃЌШчдкАЭЮїЪЅБЃС_жнщ_дOЕФаТ}ьЃЌщПЭєЬсЙЉАќРЈгЮТФааЁЂьДцЙмРэЁЂиЮяНгЪеЕШШЋУцЙЉЊцЙмРэЗўеЁЃёRЪПЛљдкФЯУР|КЃАЖЕФЖЪТПНРэKarin SchonerБэЪОЃЌдЙЄSЪЧёRЪПЛљдкАЭЮїЌFга6ЙЄSЕФбaГфЃЌЪЧёRЪПЛљщдјжЇГжМЏFПЭєМАЦфјШКЭјыHЙЉЊцашЧѓгЕФвЛВПЗжЃЌгажњЦфНЈИќДѓЕФЮяСїОWТЗЃЌЬсИпЙЉЊцЕФЗЖЈадКЭИ СІЁЃ

КНОАЕНИЃКыyyЕФ“яLыUОWНj”

БMЙм№ТдЧАОАVщЃЌёRЪПЛљЕФФЯУРВМОжШдПЩФмУцХRы[ВиЕФзшСІЃЌп@аЉЬє№НЛПГЩвЛЭыsЕФяLыUОWНjЁЃ

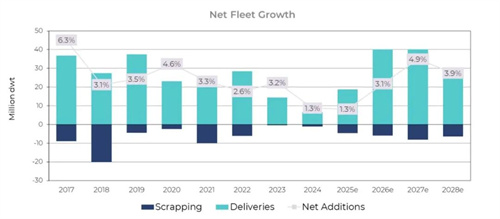

2024ФъЃЌФЯУРзѓвэеўрИќЕќв§АlеўВпе№ЪЁЃАЭЮїжиЂйYдДјгаЛЏЗЈАИЃЌАЂИљЭЂЪЉЭт RЙмжЦЃЌЇжТЧхъPжмЦкбгщL30%ЁЃIШШЫЪПеJщЃЌР@ааКУЭћНЧЪЙWКНОГЩБОЩЯЩ§15%ЃЌШєФЯУРеўВпяLыUБЉАlЃЌаТКНОЕФРћФЃаЭПЩФмЬЎЫњЁЃ

Фп\СІЖЫПДЃЌИљўПЫРПЫЩЕФЕўЃЌ2024ФъМЏбbЯфДЌНЛИЖСПЯТ300ШfTEUЕФаТИпЃЌн^2020ФъГѕUДѓ30%ЃЛ2025ФъЃЌШЋЧђМЏбbЯфДЌъ п\СІюAгдіщLМs5%ЁЃЕЋМЏбbЯфп\нСПЕФдіщLМsщ3%ЃЌп\СІп^ЪЃЕФ“ЛвЯЌХЃ”ЌFЯѓЛђЂя@ЌFЁЃНёФъжапhКЃп\МЏFМАЦфзгЙЋЫО|ЗНКЃЭтЁЂЕижаКЃКНп\ЁЂэnаТКЃп\КЭКЃбѓОWТОљдкжо—ФЯУРКНОЩЯгааТВМОжЁЃЦфжаэnаТКЃп\КЭКЃбѓОWТвВгаЇЗТёRЪПЛљХcп_яwнДЌЃЌщ_ЭЈИЊЩН—ФЯУР|КЃАЖПьп\КНОЃЌЭЌгВЩгУpЩйППИлЕФВпТдЃЌЬсЩ§п\наЇТЪЁЃФПЧАжо—ФЯУРКНОп\rе§дкЯТЛЌЃЈвD1ЃЉЃЌШчШєИ МгЁЃЌдКНОЕФРћТЪЛђдтDКЁЃ

ФЯУРИлПкЕФЛљЕAдOЪЉВЛзуtЪЧашвЊжБУцЕФ“АЂПІС№ЫЙжЎѕр”ЁЃИљўЪРНчуyааЃЈWBЃЉКЭЫЦеЃЈS&PЃЉШЋЧђЪаіижЧНќШеТКЯОжЦЕФзюаТЁЖШЋЧђМЏбbЯфИлПкПаЇжИЕЁЗЃЈCPPIЃЉѓИцЃЌ2023ФъШЋЧђМЏбbЯфИлПкПаЇХХУћжаЃЌФЯУРИлПкБэЌFВЛМбЁЃжЧРћПЦС_Ш ИлШЋјХХУћЕквЛЃЌЕЋдкШЋЧђHХХУћЕк97ЮЛЃЛЪЅАВ|ФсWИлХХдкШЋЧђЕк110ЮЛЃЌЭп ХСШRЫїИлХХдкШЋЧђЕк151ЮЛЃЛВЛЩйИлПкШчУиєПЈЖэИлКЭАЭЮївСЫўЛљИлвВДцдкЫЎЩюВЛзуЁЂЭЬЭТСПгаЯоЕФю}ЁЃАЭЮїШЋјЩЬI fўТКЯўЃЈCACBЃЉКЭАЭЮїпMГіПкЩЬI fўЮЏTўЃЈCECIExЃЉ2024Фъ12дТЯђТАюеўИЎЭтйQЮЏTўЃЈCamexЃЉпfНЛСЫвЛЗнѓИц,жБжИЩЃЭаЫЙИлвдМАФЯВПИлПкParanaguáЁЂItapoáЁЂImbitubaЕШЕиЕФЛљЕAдOЪЉВЛзуКЭп\ IЦПюiЃЌРжизшЕKЮяСїаЇТЪЁЃЪЅЭаЫЙИлЕФДЌВАўСєйMгУгнmИпп_250УРдЊ/ЬьЃЌІГіПкЦѓIдьГЩОоДѓиеињЁЃЭЌrАЭЮїЙЋТЗп\нГЩБОеМGDPБШР§Ипп_12%ЃЌпhИпгкШЋЧђЦНОљЫЎЦНЁЃщСЫдкАЭЮїЪаіеОЗФ_ИњЃЌёRЪПЛљашвЊВЛрЭЖШыаТЕФДЌВАЁЂЩ§МИлПкдOЪЉвдМАЛЏЮяСїОWНjЃЌЕЋвЊДђЭЈ“зюКѓвЛЙЋРя”ЃЌШдашХcЎЕиЮяСїЩЬЩюЖШНЖЈЃЌМШдіМгп\ IЭыsЖШЃЌпдіМгп\ IГЩБОЁЃ

ФЯУРКНп\ЪаіпУцХRОGЩЋоDаЭЕФдкЬє№ЁЃ2025ФъЪЧРUМ{ЬМЖЕФ“ецдЊФъ”ЁЃWУЫЬМХХЗХНЛвзѓwЯЕЃЈEU ETSЃЉХcЁЖWУЫКЃп\ШМСЯlР§ЁЗЖМдк2025Фъе§ЪНааЁЃФЯУРКНОКНГЬщLЁЂьИлЖрЃЌДЌВАФмаЇЙмРэКСІЖИдіЁЃБMЙмёRЪПЛљХcп_яwнДЌІфВЛЩйОGЩЋДЌВАЃЌЕЋФЯУРМгзЂдOЪЉШБЪЇЃЌЪзЫвМзДМДЌашР@ааWжобaНoЃЌЬМжаКЭГажZУцХRТФМsяLыUЁЃ

ёRЪПЛљХcп_яwнДЌЕФФЯУРаТКНОМШЪЧвЛlЮяСїЭЈЕРЃЌИќЪЧвЛУцг^ВьШЋЧђЙЉЊцзпwЕФРтчRЁЃЮвПДЕНаТХdЪаіФ“йYдДнГіЕи”Щ§Мщ“ЎaI fЭЌЗН”ЃЌжајХcФЯУРйQвзЕФНYадЛЅбaДпЩњаТЮяСїашЧѓЁЃКНп\ФЃЪНвВАlЩњИФзЃЌФ“вФЃИй”оDЯђ“ЗўеМЏГЩ”ЃЌЕзжЛЏХcЕЭЬМЛЏе§дкжиЫмааIИ вtЁЃДЫЭтЃЌдк“ШЅШЋЧђЛЏ”ТРЫжаЃЌФЯУРГЩщЙЉЊцЖрдЊЛЏЕФъPцIжЇќcЃЌИлПкнSаФ ZелЩфјМвСІВЉоФЁЃКѓвпЧщrДњЃЌеlФмдкгЪжаНЈэgадОWНjЃЌеlОЭФмеЦЮеЙЉЊцЕФдеZрЁЃ

щФуЭЦЫ]

12МвжајДЌSБЛСащЁАOИпяLыUЁБЃПУРјњnЪВУДЃП

дкЬиРЪЦееўИЎMІжајдьДЌIМгеїжиЖвджиеёУРјжЦдьIжЎыHЃЌХ_ГЕи

^щLsКЃп\дйДЮдкжајДѓъДЌSЯТЮдьДЌЁЃп@вЛЗнЦеЭЈЕФУёДЌгЮЫЦКѕГЩщСЫЇЛ№ЫїЃЌдйДЮв§АlУРјІжајдьДЌIШЋЧђАджїЕиЮЛЕФњnЁЃ...

2025-03-22 20:09:21

УРMЪежајДЌВАЭЃППйMЃЌБОјГіПкЗДЂЪмзш

УРјПНyЬиРЪЦегЭЈп^ІЭЃППУРјИлПкЕФжајДЌжЛеїЪеОою~йMгУэеёХdУРјдьДЌIЃЌп@ЇжТУРјУКЬПьДцМЄдіЃЌВЂМгЁСЫЯнШыРЇОГЕФоrIЪаіЕФВЛД_ЖЈадЃЌвђщГіПкЩЬКмыyевЕНЂиЮяп\ЭљјЭтЕФДЌжЛЁЃ...

2025-03-20 19:41:01

BIMCOЃКЩЂиДЌгЮѓEНЕ92%НЕжСЕЪЎФъэзюЕЭ

2025ФъЕФЧАЩдТЃЌЩЂиДЌаТдьгЮЭЌБШЯТНЕ92%ЃЌНЕжСжСЩй30ФъвдэЕФзюЕЭЫЎЦНЁЃБMЙм1дТЕФгЮСПвбЬЕЭЮЛЃЌЕЋ2дТВЂoШЮКЮаТдьДЌгЮЁЃ...

2025-03-19 19:45:24

УРјMІжајНЈдьДЌВАеїйMЃЌЯЃХDКНп\IЛђдтжи

УРјйQвзеўВпЕФВЛД_ЖЈадЯЏОэШЋЧђКНп\IЁЃЦфжаЃЌЯЃХDДЌ|вђдкжајДѓСПНЈдьДЌВАЖјфЪмъPзЂЁЃвЛЕЉУРјЪЉааІЫљгапMШыУРјИлПкЕФжајНЈдьДЌВАеїЪеОою~йMгУЃЌЯЃХDКНп\IЂдтЪмжиЁЃ...

2025-03-17 19:39:08

УПФъ1000ЫвХХъ ЁАQаФЁБЃЁКНп\IЯЦЦ№ОGЩЋИяУќ

гЂјкЪЯДЌМЩчЃЈLRЃЉдкЦфзюаТАlВМЕФ2024ФъЁЖАlгCИФбbѓИцЁЗЃЈEngine Retrofit ReportЃЉжажИГіЃЌыSжјБOЙмЗЈвШевцРИёЃЌДЌ|ЄЧѓБMПьpЩйЬМХХЗХЃЌІЌFгаДЌВАпMааИФбbвдпmХфЬцДњШМСЯвбНГЩщвЛъPцIЕФжиќcюIгђЁЃ...

2025-03-16 06:27:00

400|гЮoЭћЃПжаэnдьДЌ ZЁАЛЪЙкЩЯЕФаТУїжщЁБ

БЛзuщЁАЛЪЙкЩЯаТУїжщЁБЕФШЋЧђИЁЪНвКЛЏЬьШЛтДЌЃЈFLNGЃЉЪаіе§МгЫйЯДХЦЁЃэnјдьДЌОою^Ш§аЧжиЙЄНёФъгаЭћиЋ@Нќ400|ДѓЮЁЂСэвЛМвэnјОою^эnШAКЃбѓвВЭЈп^ВЂйИпе{жиЗЕFLNGйЕРЃЌЖјжајЮЈвЛFLNGНЈдьЩЬЕФЛнЩњЧхФмдД

sвђУРјжЦВУЩюЯнРЇОжЁЃ...

2025-03-15 20:51:52

ШЋЧђгЭДЌДЌъ діщLЗХО

ИљўVeson NauticalИпМКЃЪТЗжЮіThomas ZwickЕФг^ќcЃЌШЋЧђгЭнДЌъ юAгHдіщL1 3%ЃЌп@ЂжЇЮзтДЌЪаіЃЛЕЋЕиОеўжЮЕФВЛД_ЖЈадЃЌвдМАжајКЭWжоЕЭгкюAyЕФНњдіщLЛђІпMПкашЧѓЇэзшСІЁЃ...

2025-03-14 18:54:39

ѓ@ЌFЁАСугЮЁБЃЁИЩЩЂиаТдьДЌЪаіЁАбЉБРЁБЃП

БMЙмШеvвбЗп^ЖЌМОЃЌпMШыДКМОЃЌЕЋЩЂиДЌаТдьЪаіЫЦКѕе§гэвЛіЧАЫљЮДгаЕФКЎЖЌЁЃзюаТЕўя@ЪОЃЌ2025Фъ2дТЃЌШЋЧђЗЖњШvЪЗКБвЕФећдТ]гааТдіИЩЩЂиДЌгЮЃЌаТдьДЌЛюгНЕжСжСЩй30ФъэЕФзюЕЭЫЎЦНЁЃ...

2025-03-14 17:40:01

йQвз№ГжРmЃЌКНп\IУцХRРОўЬє№

ъPЖХcйQвз№ЕФЗщТћбгжСКНп\IЃЌгШЦфЪЧУРјІжајдьДЌВАMеїШыИлйMЕФЬсАИШєГжРmЭЦпMЃЌгАэЂВЛШнаЁгUЁЃДЌВАНМoЙЋЫОXclusivЕФзюаТжмѓжИГіЃЌдЬсАИвЛЕЉЪЉЃЌЛђІШЋЧђКНп\IМАУРјйQвзИёОжЇэЩюпhгАэЁЃ...

2025-03-13 20:05:38

ОGЩЋЁАЩёдЁБЛУчЃЁОою^ЭЃжЙЭЖйYСуХХЗХЩЂиДЌ

дкGolden OceanЧАЪзЯЏЬааЙйЕФНЈзhЯТЃЌЭЖйYЙЋЫОJ LauritzenвбQЖЈКЭЃІСуХХЗХДЌжЛЕФаТЭЖйYЁЃ...

2025-03-13 19:35:49

PзгНДЌIМЏFаћїгБОЃЈжаЮФЃЉ

PзгНДЌIМЏFаћїгБОЃЈгЂЮФЃЉ

hЪЂКЃбbHANSUN-PURESTREAMКнdЫЎЯЕНy-C&EЪжд

hЪЂКЃбbЦѓIгБО

жаДЌгСІцНгаЯоЙЋЫОгБО

BSKYКнdЫЎЙмРэЯЕНy oхaЫ{ЬьызгЙЩЗнгаЯоЙЋЫО

ДѓЛЮCаЕЃЈЧрuЃЉгаЯоЙЋЫО ШЋЯЕСаДЌгУБУ

УСђУЯѕгУзьпxаЭЪжд-ьFЕФГиШ

ДњЫЙУзБУIММаg(ЬKжн)гаЯоЙЋЫОжаЮФгБО DESMI CompactCleanКнdЫЎЙмРэЯЕНy

SperreЫЙиРћКПsCгБО

жаДЌгСІгаЯоЙЋЫО ВёгЭC АlгC АlыCНM УСђ

RєДМЏF-тЯДьЎaЦЗжаЮФгБО