Ш§пBЙкЃЁжајДЌЦѓШЋФъНгЮСПБЖЂэnјЯsТФъЖШЙкм

2024-01-02 06:51:00

эдДЃКјыHДЌВАОW

ОнЃК

јыHДЌВАОW

ЮвгадвЊеf

НгЮСПФцндіщL17%жС2446ШfCGTЁЂЪаеМТЪНќ60%——дк2023ФъЕФгЮ Z№жаЃЌжајДЌЦѓвдН^ІюIЯШнБЖЂэnјЃЌпBРmШ§ФъЯsТШЋЧђНгЮЙкмЁЃ

ШЋЧђаТДЌгЮЭЌБШЯТНЕЃЌжајНгЮСПВЛНЕЗДдіЋ@ШЋЧђ59%гЮ

ИљўПЫРПЫЩШЅФъ12дТ31ШеАlВМЕФЕўЃЌ2023ФъШЋФъЃЌШЋЧђРлгаТДЌгЮГЩНЛСПщ4149Шfаое§ПЃЈCGTЃЉЃЌЭЌБШ2022ФъЯТНЕ18.7%ЁЃЦфжаЃЌжајГаНгСЫ2446ШfCGTЃЌЪаіеМгаТЪп_ЕН58.9%ЃЌБШ2022ФъЕФ49%ЬсИпСЫНќ10АйЗжќcЃЌЗОгШЋЧђЕквЛЃЛэnјГаНгСЫ1001ШfCGTЃЌЪаіеМгаТЪщ24.1%ЃЌБШ2022ФъЕФ38%pЩйСЫНќ14АйЗжќcЃЌЮЛОгШЋЧђЕкЖўЁЃ

п@вВЪЧжајдьДЌIпBРm3ФъГЌп^эnјZЕУШЋЧђаТДЌНгЮСПЙкмЁЃПЫРПЫЩдк2022ФъГѕАlВМЕФЕўя@ЪОЃЌдк2021ФъШЋЧђГЩНЛаТДЌгЮСПщ4573ШfCGTЃЌЦфжажајГаНгСЫ2280ШfCGTЃЌвдНќ50%ЕФЪаіеМгаТЪЮЛОгЕквЛЃЛэnјГаНгСЫ1735CGTЃЌвд38%ЕФЪаіеМгаТЪЮЛОгЕкЖўЁЃ

ЖјИљўПЫРПЫЩ2023ФъГѕАlВМЕФЕўЃЌ2022ФъЃЌШЋЧђаТДЌгЮГЩНЛСПщ4278ШfCGTЁЃЦфжаЃЌжајГаНгСЫ2082ШfCGTЃЌЪаіеМгаТЪп_ЕН49%ЃЛэnјГаНгСЫ1627ШfCGTЃЌЪаіеМгаТЪщ38%ЁЃ

пMШы2023ФъвдэЃЌжајКЭэnјеЙщ_СЫМЄСвЕФгЮ Z№ЁЃЦфжаЃЌжајдк1дТЗнЁЂ3дТЗнЁЂ4дТЗнЁЂ5дТЗнЁЂ6дТЗнЁЂ8дТЗнЁЂ9дТЗнЁЂ11дТЗнЁЂ12дТЗнОљZЕУНгЮЕквЛЕФзљЃЌэnјHдк2дТЗнЁЂ7дТЗнКЭ10дТЗнЕЧЩЯАёЪзЮЛжУЁЃжајвбНІэnјаЮГЩСЫГжРmКжЦЕФBнЁЃ

Хc2022ФъЕФЕўЯрБШЃЌыmШЛ2023ФъШЋЧђаТДЌгЮЭЌБШЯТНЕЃЌЕЋжајДЌЦѓЗДЖјГаНгСЫИќЖрЕФаТДЌгЮЃЌНгЮСПЭЌБШдіщL17%ЃЌЪаіеМгаТЪвВпMвЛВНЬсИпЁЃЖјэnјДЌЦѓ2023ФъНгЮСПЭЌБШЯТЕј38%ЃЌХcжајДЌЦѓЕФВюОрИќМгУїя@ЁЃ

ІДЫЃЌэnјIНчШЫЪПБэЪОЃЌгЩгкэnјжївЊДЌЦѓГЌю~НгЮЃЌЪжГжгЮвбНMзуСЫЮДэ4ФъЕФЙЄзїСПЃЌМгЩЯНЈдьДЌХ_йYдДВЛзуЃЌвђДЫВЩШЁСЫпxёадНгЮВпТдЃЌжївЊГаНгИпИНМгжЕДЌВАКЭhБЃДЌВАЃЌВЂвдДЫИФЩЦгЮЕФЪевцадЁЃ

2023ФъЃЌэnјШ§ДѓДЌЦѓжаЃЌHгаHDэnјдьДЌКЃбѓЭъГЩСЫШЋФъНгЮФПЫЃЌШ§аЧжиЙЄКЭэnШAКЃбѓОљЮДЌFШЋФъНгЮгЁЃЦфжаЃЌHDэnјдьДЌКЃбѓШЋФъНгЮН№ю~Мsщ223.2|УРдЊЃЌп_ЕНШЋФъНгЮФПЫ157.4|УРдЊЕФ141.9%ЃЌШ§аЧжиЙЄШЋФъНгЮН№ю~Мsщ68|УРдЊЃЌHщШЋФъНгЮФПЫ95|УРдЊЕФ71.6%ЃЛэnШAКЃбѓШЋФъНгЮН№ю~Мsщ40|УРдЊЃЌHщШЋФъНгЮФПЫ69.8|УРдЊЕФ57.3%ЁЃ

эnјIНчШЫЪПБэЪОЃЌ2023ФъЃЌыmШЛдкаТДЌНгЮСПЩЯдйДЮнНoжајЃЌЕЋэnјДЌЦѓЕФЪжГжгЮй|СПдкВЛрИФЩЦЁЃШЅФъЃЌШЋЧђДѓаЭLNGДЌаТДЌгЮГЩНЛСППгщ554ШfCGTЃЌЦфжаэnјГаНгСЫ441ШfCGTЃЌЪаіеМгаТЪНгНќ80%ЃЌжајДЌЦѓЪаеМТЪ20%ЃЛзїщІБШЃЌ2022ФъэnјДЌЦѓдкДѓаЭLNGДЌаТДЌгЮЕФЪаеМТЪщ70%ЃЌжајДЌЦѓЪаеМТЪ30%ЁЃЭЌrЃЌэnјДЌЦѓШЅФъпГаНгСЫМзДМыpШМСЯгСІМЏбbЯфДЌЁЂвКЛЏЖўбѕЛЏЬМп\нДЌЁЂвКАБп\нДЌЁЂАБгСІLPGп\нДЌЕШЃЌВЛрUДѓИпИНМгжЕДЌаЭЕФНгЮъЕиЁЃ

жајДЌЦѓНёФъЂГаИќЖргЮЃПэnјОSГж“пxёадНгЮ”ВпТдВЛз

еЙЭћ2024ФъЃЌПЫРПЫЩюAyШЋЧђаТДЌгЮЂп_ЕН4310ШfCGTЃЌБШ2023ФъЕФ4149ШfCGTгаЫљдіщLЁЃЕЋЗжЮіШЫЪПеJщЃЌдкШЋЧђНњВЛД_ЖЈадГжРmЕФЧщrЯТЃЌПМ]ЕНИпДЌrЕФЛиТфКЭјыHРћТЪ юrЁЂИпгЭrЁЂhБЃаТвЛЏЕШвђЫиЃЌюAгШЋЧђаТдьДЌЪаіе{ећЕФПЩФмадўКмДѓЁЃ”

эnјIНчгаШЫњаФЃЌ2024ФъЃЌэnјДЌЦѓЕФжїСІДЌаЭЪаіЧАОАПЩФмўВЛЬЋЗг^ЁЃэnјЎaIбаОПдКбаОПЮЏTРюЖїВ§БэЪОЃК“ыSжјвдИпИНМгжЕДЌВАщжааФЕФпxёадНгЮВпТдЕФГжРmЃЌэnјдьДЌI2024ФъЕФаТДЌгЮСПюAгщ910ШfCGTЃЌБШ2023ФъЕФФъЖШюAyжЕpЩй10.4%ЁЃ”п@втЮЖжјЃЌ2024ФъэnјДЌЦѓдкШЋЧђаТдьДЌЪаіЫљеМЗню~ЂпMвЛВНЯТНЕЃЌЖјжајДЌЦѓtгаЭћГаИќЖраТДЌгЮЁЃ

РюЖїВ§БэЪОЃЌ2023ФъЃЌШЋЧђдьДЌIааЧщГЌГіюAЦкЁЃвд2023Фъ9дТФЉщЛљЪЃЌХc2022ФъЯрБШЃЌФИїДЌаЭЕФаТДЌгЮСПэПДЃЌгЭДЌдіМгСЫ208%ЃЌLPGДЌдіМгСЫ137%ЃЌЩЂиДЌдіМгСЫ2%ЃЌМЏбbЯфДЌКЭLNGДЌЗжepЩйСЫ26%КЭ69%ЁЃ

РюЖїВ§дurЕРЃК“2023ФъЃЌыmШЛзїщэnјдьДЌIжїСІДЌаЭжЎвЛЕФМЏбbЯфДЌааЧщКЛЏЃЌЕЋПМ]ЕНећѓwгЮСПКЭэздПЈЫў ЕФLNGДЌгдьк нЃЌЫљгаДЌаЭЕФгЮк нЖМСМКУЁЃФјМвэПДЃЌжајЌFСЫДѓвФЃНгЮЃЌэnјдьДЌItжТСІгкпxёадНгЮЁЃ”

гЩгкжЎЧАЩФъЕФгЮЪаіКУоDвдМА2023ФъЕФаТдьДЌЪаіР^РmдЭІЃЌжаэnЩјй|ДЌSЕФЪжГжгЮСПЖМБШн^ГфзуЁЃЬиeЪЧэnјвђГфзуЕФЪжГжгЮКЭОoЕФДЌ]ШеГЬЃЌКмыyР^РmUДѓНгЮСПЃЌвђДЫЃЌпxёадНгЮЕФк нЗЧГЃУїя@ЁЃвдLNGДЌщР§ЃЌэnјШ§ДѓДЌЦѓЕН2027ФъвбНзКѕ]гаЪЃгрЕФДЌЮЛХХЦкЃЌвђДЫжЛФмвдЪевцадщжїпMааНгЮЛюгЁЃ

ўэnјIНчЭЦyЃЌжајЕФй|ДЌSвВвбД_БЃСЫГфЗжЕФгЮСПЃЌюAгзЗМгНгЮЕФгрСІвВВЛзуЁЃвђДЫЃЌжЛгаэnјЕФжааЭдьДЌSпФмКг2026ФъНЛДЌЦкЕФКЯЭЌЁЃ

ДЫЭтЃЌ2024ФъвдКѓЃЌјыHКЃЪТНMП(IMO)ЛЏhБЃаТвЕФгЯђЂНoЪаіЇэИќЖрЕФзЕЁЃIMOвд2050ФъЬМжаКЭщФПЫЛЏhБЃвжЦЃЌФ2023Фъщ_ЪМааEXIМАCIIвжЦЁЃЖјШЋЧђКЃп\IНчвђЯръPвжЦЩаЮДГЩщжЦЛЏвЖЈЃЌвђДЫГіЌFСЫВПЗжДЌ|г^ЭћЕФк нЁЃВЛп^ЃЌыSжјWУЫЕШјМвКЭЕи ^ВЛрЭЦгаТвжЦТфЕиЃЌюAгг^Эћк нКмыyГжРmЯТШЅЁЃЭЌrЃЌАБШМСЯгСІАlгCЂдк2024Фъщ_ЪМЌFЩЬгУЛЏЃЌЯръPhБЃвжЦЕФВЛД_ЖЈадгаЭћдк2025ФъвдКѓзЕУУїРЪЦ№эЁЃ

РюЖїВ§жИГіЃК“эnјДЌЦѓФПЧАЕФжїНЈДЌаЭЪЧвКЛЏтДЌКЭМЏбbЯфДЌЃЌюAгЕН2028ФъщжЙШдЂОSГжИпЫЎЦНЕФГЩНЛСПЁЃШчЙћэnјдьДЌIОSГжЌFгаЎaФмЃЌНЈдьСППЩвдUДѓЕНМs2000ШfПЃЈGTЃЉЁЃ2029ФъвдКѓЃЌюAгвКЛЏтДЌКЭМЏбbЯфДЌЕФГЩНЛБШжиўpЩйЃЌЕЋгЭДЌБШжиўдіМгЃЌэnјдьДЌIШдПЩОSГжФПЧАЕФЎaФмЁЃ”

ЫКЃК аТДЌгЮ

щФуЭЦЫ]

113ЫвЃЁжајеМўАЂмНРаЭгЭДЌ7ГЩЪаі

ПЫРПЫЩЕўя@ЪОЃЌ2024ФъвдэЃЌАЂмНРаЭгЭДЌаТДЌгЮГжРmЛ№сЃЌРлгГЩНЛаТДЌгЮ252 0ШfнdжиЃЌМsеМЭЌЦкгЭДЌаТДЌГЩНЛПСПЕФ15 9%ЁЃЦфжаЃЌЌFДњжиЙЄдНФЯДЌSГаНгАЂмНРаЭгЭДЌ7ЫвЁЂДѓпBдьДЌ4ЫвЁЂЩНКЃъPдьДЌ3ЫвЁЂVДЌјыH2ЫвЁЂаТrДњдьДЌ2ЫвЁЂЩЯКЃЭтИпђ2ЫвЁЂжлЩНщLКъ2ЫвЁЃ...

2024-04-22 09:34:13

Лє ФОЦКЃ{ШєъPщ]ЃЌLNGп\нДЌКЭVLGCЂУцХRВЛЭЌУќп\

![Лє ФОЦКЃ{ШєъPщ]ЃЌLNGп\нДЌКЭVLGCЂУцХRВЛЭЌУќп\](http://www.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance GasКЭFlex LNGЕФЪзЯЏЬааЙйOystein KalleklevФЕиОеўжЮяLыUЁЂАЭФУёRп\КгвдМАЪаік

нШ§НЧЖШЃЌЩюШыЬНгСЫвКЛЏЪЏгЭтЃЈLPGЃЉКЭвКЛЏЬьШЛтЃЈLNGЃЉЕФп\н...

2024-04-19 17:30:29

ПЫРПЫЩбаОПѓИцАlВМЃККНп\КЭдьДЌюAy

КНп\юAyўзhЪЧУцЯђЮвЫОюAyзЩдГЩTЦѓIЕФбагўзhЃЌУПФъЩДЮейщ_ЁЃНёФъДКМОЕФюAyўзhвбAMТфФЛЁЃФПЧАюAyўзhПНYВФСЯЁЂюAyѓИцвбШЋВПЩЯїжСКНп\ЕўьЯЕНy...

2024-04-18 17:41:40

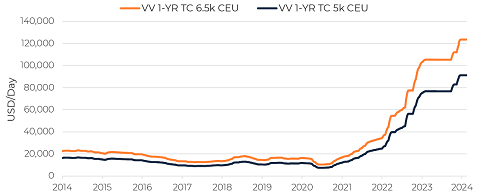

VesselsValueАlВМШЋЧђЦћмп\нДЌЪаіѓИц

4дТ17ШеЃЌVesselsValueжиАѕАlВМСЫ2024ФъЕквЛЦкШЋЧђЦћмп\нДЌЪаіѓИцЃЌєп2023ФъЫФМОЖШШЋЧђЦћмКЃп\ЪаіЗжЮіХcюAyЁЃ...

2024-04-17 16:50:20

вСРЪвuєвдЩЋСаЃЌКНп\IдйДЮУцХRяLыU

ыmШЛЛє ФОЦКЃ{ВЛЬЋПЩФмЭъШЋъPщ]ЃЌ ЕЋЯръPяLыUвбНдіМгЁЃЗжЮіеJщЃЌЛє ФОЦКЃ{ПЩФмўЂАlеЙщюЫЦМtКЃЕФЧщrЃЌвЛаЉДЌжЛўР^РmЭЈКНЃЌЖјЦфЫћДЌжЛtўБмщ_д

^гђ...

2024-04-16 14:44:09

ЩДѓДЌъ ДЌ§gдіщLЃЌгЭrВЋоФМгЁ

ДЌВАНМoЙЋЫОXclusivдкЦфзюаТжмѓжаБэЪОЃЌ 2024ФъЕквЛМОЖШЃЌЙВга177ШfнdжиЕФЩЂиДЌКЭгЭнЫЭВ№ЁЃХc2023ФъЕкЫФМОЖШЕФ116ШfнdжиЯрБШгаЫљдіМгЁЃОпѓwэПДЃЌвЛМОЖШМsга50ШfнdжигЭнКЭНќ127ШfнdжиЩЂиДЌЫЭВ№...

2024-04-11 17:51:48

гЮГБэвuЃЌШЋЧђр]нIщ_ЂХЗДФЃЪН

![гЮГБэвuЃЌШЋЧђр]нIщ_ЂХЗДФЃЪН](http://www.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4дТ8ШеЃЌХВЭўр]нПиЙЩЙЋЫОКЭвтДѓРћЗвПВЕйФсМЏFТКЯаћВМЃЌыpЗНОЭ3аЭ8ЫваТНЈДѓаЭр]нгЮп_ГЩ

fзhЃЌп@ЪЧзд2019ФъвдэЃЌШЋЧђр]нЪаіаћВМп_ГЩ

fзhЕФзюДѓЮЙPгЮЁЃ...

2024-04-11 09:41:46

вЛМОЖШжајКНп\ОАтжИЕДѓЗљЩЯЩ§

2024Фъ4дТ7ШеЃЌЩЯКЃјыHКНп\баОПжааФАlВМ2024ФъЕквЛМОЖШжајКНп\ОАтѓИцЁЃѓИця@ЪОЃЌ2024ФъЕквЛМОЖШЃЌжајКНп\ОАтжИЕщ103 88ќcЃЌн^ЩЯМОЖШЯТНЕ6 09ќcЃЌОSГжЮЂОАт

^щgЃЛ...

2024-04-07 20:03:42

аЁаЭLбbДЌъ ЦШЧаашвЊИќаТ

ДЌВАНМoЙЋЫОBRS ShipbrokersБэЪОЃЌгЩгкзтДЌЪаіШБЗІLбbДЌЭЖйYЃЌвдМАWжойQвзШевцГЪЌFНќАЖЛЏк

нЃЌЮДэзФъЖЬЭОКЃп\LбbДЌЂУцХRЙЉЊОoЕФОжУцЁЃ...

2024-04-03 18:01:48

126ЫвГЌ1000|ЃЁКНп\Iж№ЁАОGЁБщ_ЂАБШМСЯаТrДњ

КНп\IУЬМоDаЭдйДЮгэЭЛЦЦЃЌНёФъвдэШЋЧђаТДЌгЮжавЛАывдЩЯщЬцДњШМСЯДЌВАЃЌгЮrжЕвбЭЛЦЦЧЇ|ЁЃжајДЌЦѓдкНёФъ2дТИќЯТШЋЧђЪзЗнАБШМСЯМЏбbЯфДЌгЮЃЌРщ_СЫКНп\IЬМpХХАБШМСЯrДњЕФађФЛЁЃ...

2024-03-31 22:43:00

НЬKPзгНДЌIгБО2023жаЮФ

НЬKPзгНДЌIгБО2023гЂЮФ

hЪЂКЃбbHANSUN-PURESTREAMКнdЫЎЯЕНy-C&EЪжд2022

hЪЂКЃбbЦѓIгБО2022

жаДЌгСІцНгаЯоЙЋЫОгБО2022

BSKYКнdЫЎЙмРэЯЕНy oхaЫ{ЬьызгЙЩЗнгаЯоЙЋЫО

ДѓЛЮCаЕЃЈЧрuЃЉгаЯоЙЋЫО ШЋЯЕСаДЌгУБУ

УСђУЯѕгУзьпxаЭЪжд-ьFЕФГиШ

ДњЫЙУзБУIММаg(ЬKжн)гаЯоЙЋЫОжаЮФгБО DESMI CompactCleanКнdЫЎЙмРэЯЕНy

josun ДЌгУПее{ЎaЦЗЯЕСа

PЗЋМЏF

SperreЫЙиРћКПsCгБО

жаДЌгСІгаЯоЙЋЫО ВёгЭC АlгC АlыCНM УСђ

RєДМЏF-тЯДьЎaЦЗжаЮФгБО

ПЕЪПСЎызгЎaЦЗЃЈЩЯКЃЃЉгаЯоЙЋЫО,consilium,vdrF2