ING全球集運(yùn)市場(chǎng)展望:大繁榮后面臨新造船潮的壓力

2023-07-06 09:14:02

來(lái)源:航運(yùn)界

編輯:

國(guó)際船舶網(wǎng)

我有話要說(shuō)

幾十年來(lái),集運(yùn)市場(chǎng)已經(jīng)習(xí)慣了周期性變化,在2021年和2022年經(jīng)歷了前所未有的大繁榮,班輪公司的運(yùn)價(jià)和利潤(rùn)創(chuàng)下歷史新高。

但隨著消費(fèi)者開(kāi)始減少商品支出,在全球經(jīng)濟(jì)受到通脹沖擊和快速加息而陷入困境的背景下,需求放緩非常嚴(yán)重。因此,主要貿(mào)易航線的現(xiàn)貨運(yùn)價(jià)迅速下降。但在未來(lái)幾年,對(duì)新造船的投資浪潮將變得更加引人注目。

集裝箱貿(mào)易在2023年收縮,但在2024年之前將適度回升

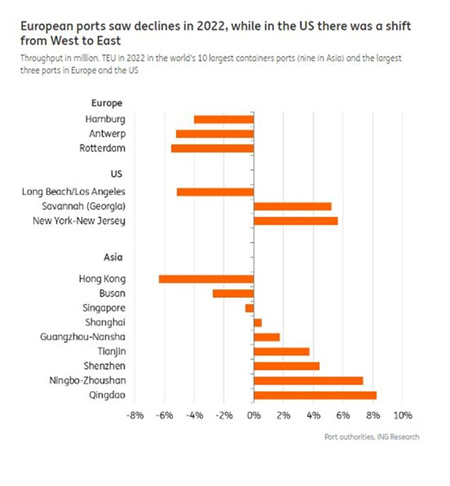

由于集裝箱內(nèi)有食品和非食品消費(fèi)產(chǎn)品,也有資產(chǎn)設(shè)備、半成品和原材料,其與全球貿(mào)易高度相關(guān)。但集運(yùn)市場(chǎng)最近變得更加極端。2022年的空箱潮已經(jīng)是一個(gè)信號(hào),市場(chǎng)環(huán)境正在惡化。 消費(fèi)邏輯正常化和去庫(kù)存導(dǎo) 致了集裝箱貿(mào)易量的下降。由于對(duì)俄羅斯的制裁,歐洲最大的集裝箱港口鹿特丹港、安特衛(wèi)普-布魯日港和漢堡港,自今年上半年以來(lái),集裝箱吞吐量也有所下降。

正常化的進(jìn)程仍在進(jìn)行,盡管上海港在2023年第二季度出現(xiàn)反彈,但全年平均仍將處于溫和收縮。盡管經(jīng)濟(jì)放緩繼續(xù)拖累前景,但I(xiàn)NG確實(shí)預(yù)計(jì)集裝箱貿(mào)易需求將從今年下半年開(kāi)始溫和改善,并在2024年恢復(fù)到3%左右的增長(zhǎng)。

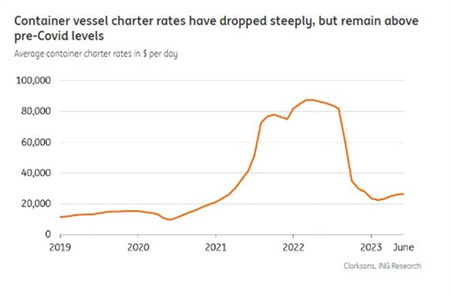

集裝箱現(xiàn)貨運(yùn)價(jià)恢復(fù)至接近疫情前的水平

2023年上半年,中國(guó)出口集裝箱運(yùn)價(jià)綜合指數(shù)(CCFI)繼續(xù)下滑,接近疫情前水平。扣除通脹因素,6月份上海至歐洲航線的即期運(yùn)價(jià)實(shí)際水平低于疫情前。現(xiàn)貨運(yùn)價(jià)仍略高于四年前,但2023年歐洲的總體價(jià)格已經(jīng)上升了15%以上。上海-美國(guó)的現(xiàn)貨運(yùn)價(jià)也是如此,盡管美東的運(yùn)價(jià)受到了從美西向美東轉(zhuǎn)移和巴拿馬運(yùn)河限制的刺激。從中國(guó)到世界其他地區(qū)(如南美)的運(yùn)價(jià)也顯示出更大的韌性。

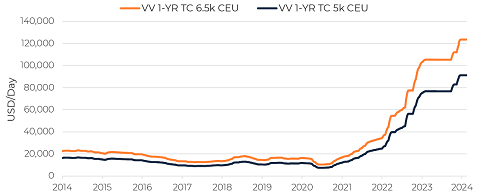

4500-850TEU的集裝箱船和支線船6至12個(gè)月租金顯示出比現(xiàn)貨運(yùn)價(jià)更大的韌性,而且交易價(jià)格仍遠(yuǎn)高于疫情前。正如Harper-Petersen指數(shù)顯示,他們目前似乎已經(jīng)觸底。這可能與下半年的預(yù)期復(fù)蘇有關(guān),因?yàn)檩^長(zhǎng)租期的租船合同已經(jīng)顯示出疲軟,但這仍然是值得注意的。

該細(xì)分市場(chǎng)的較低訂單量和航線多樣化也可能支持對(duì)小型船舶的需求。對(duì)于較長(zhǎng)租期的合同,船東也可能仍會(huì)從過(guò)去兩年的較高租金中受益。

盈利能力從峰值急劇下降

班輪公司整體盈利水平(EBIT利潤(rùn)率)在2022年達(dá)到了50%+的峰值,與前一年類(lèi)似。但這種情況當(dāng)然不可持續(xù)。長(zhǎng)期平均息稅前利潤(rùn)率僅為1%,在過(guò)去十年中,甚至有幾年為負(fù)值。主流的班輪公司(不包括地中海航運(yùn))的息稅前利潤(rùn)率從2022年第二季度的55%以上降至今年第一季度的17%左右。

長(zhǎng)協(xié)合同運(yùn)價(jià)鎖定導(dǎo)致2023年利潤(rùn)延遲下降

超過(guò)50%的集裝箱是根據(jù)與托運(yùn)人簽訂的長(zhǎng)協(xié)合同運(yùn)輸?shù)摹?duì)于馬士基來(lái)說(shuō),2022年全年這一比例甚至接近70%。大多數(shù)以峰值運(yùn)價(jià)成交的合同將于2023年上半年到期,導(dǎo)致新的運(yùn)價(jià)大幅下降。因此,現(xiàn)貨運(yùn)價(jià)暴跌將逐漸影響2023年上半年的總運(yùn)輸成本。運(yùn)力過(guò)剩的下行壓力甚至可能導(dǎo)致2024年出現(xiàn)虧損,但運(yùn)力控制策略和外部影響將產(chǎn)生影響。

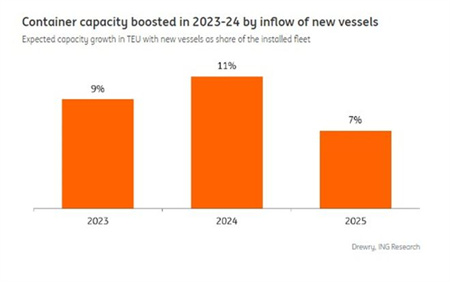

新造船潮在蕭條期掀起波瀾

集運(yùn)大繁榮引發(fā)了新(大型)集裝箱船訂單的激增。2023-2025年間,預(yù)計(jì)交付運(yùn)力將達(dá)現(xiàn)有船隊(duì)的27%。

集裝箱船訂單比2008年金融危機(jī)前的峰值水平低得多,但現(xiàn)在船隊(duì)本身也大得多。鑒于當(dāng)前供應(yīng)鏈全球化的趨勢(shì)已經(jīng)結(jié)束,這一次可能更具挑戰(zhàn)性。

另一方面,集運(yùn)市場(chǎng)比20年前更加鞏固。三大聯(lián)盟被允許在歐洲運(yùn)營(yíng),至少直到2024年4月25日歐洲和英國(guó)現(xiàn)行的集體豁免到期之前(2M聯(lián)盟將于2025年解散,海洋聯(lián)盟和THE聯(lián)盟計(jì)劃持續(xù)到2027年)。

一切都與未來(lái)幾年的運(yùn)力有關(guān)

投資新造船的主要驅(qū)動(dòng)力是未來(lái)的需求,但最重要的是船隊(duì)的增長(zhǎng)和更高效(更大型)的船舶。預(yù)計(jì)2023-24年將交付700多艘,2025年將交付150多艘。其中約45%是新巴拿馬型船舶(Neo-Panamax型12500-18000TEU),另有20%是 超大型集裝箱( ULCV)。支線集裝船(約3000艘)只占訂單的三分之一多一點(diǎn),相當(dāng)于運(yùn)力的8%。

可持續(xù)發(fā)展和雙燃料船舶的投資推動(dòng)使集裝箱船舶訂單激增

集運(yùn)領(lǐng)域?qū)μ娲剂系耐苿?dòng)最為強(qiáng)烈,可能是因?yàn)殡x消費(fèi)者相對(duì)較近。根據(jù)Clarksons的數(shù)據(jù),新造船總訂單的近一半是液化天然氣(LNG)或甲醇“就緒”或“預(yù)留”的雙燃料船舶,這些訂單在2022年加速增長(zhǎng)。馬士基訂購(gòu)了一系列25艘能夠使用甲醇動(dòng)力的雙燃料集裝箱船,并正忙于與合作伙伴在港口創(chuàng)造供應(yīng)。包括海洋網(wǎng)聯(lián)(ONE)、達(dá)飛集團(tuán)(CMA-CGM)等其他班輪公司也在跟進(jìn)。液化天然氣仍占船舶替代燃料訂單的最大比重,其次是甲醇,盡管氨具有毒性,但也在計(jì)劃之中。

雙燃料意味著船舶要么配備了可使用替代燃料的設(shè)備,或者已經(jīng)能夠轉(zhuǎn)換燃料。在大多數(shù)情況下,船舶仍然可以使用常規(guī)燃油或改用燃油,這提供了靈活性,也考慮到需要支付溢價(jià)的價(jià)格差異。在大多數(shù)情況下,改造船舶是沒(méi)有吸引力的。這意味著雙燃料船舶投資的激增進(jìn)一步推高了運(yùn)力流入。

運(yùn)價(jià)很脆弱,2023年和2024年可能很容易下降

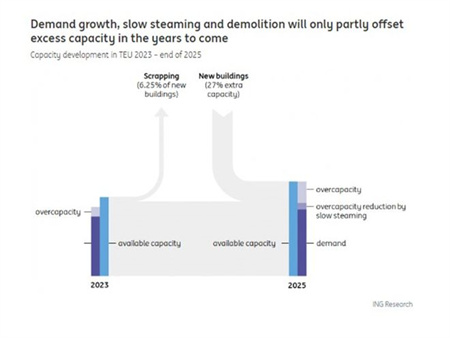

大量的新運(yùn)力流入,再加上貿(mào)易增長(zhǎng)疲軟,可能會(huì)破壞運(yùn)價(jià),因?yàn)樾逻\(yùn)力短期內(nèi)不會(huì)被額外需求吸收。此外,隨著供應(yīng)鏈的改善,滯留在擁堵港口周?chē)氖茏柽\(yùn)力——在2022年初最糟糕的時(shí)候多達(dá)15%的運(yùn)力——正越來(lái)越多地被釋放。一些新訂單可能會(huì)被取消,但預(yù)計(jì)規(guī)模不會(huì)太大,因?yàn)闆](méi)有人愿意承受運(yùn)輸效率的損失。

這意味著現(xiàn)在一切都?xì)w結(jié)為管理運(yùn)力。問(wèn)題是,班輪公司將如何應(yīng)對(duì)?截至目前,班輪公司仍在追求市場(chǎng)份額。集裝箱船的使用率已經(jīng)下降(第一季度降至75%),第二季度的運(yùn)價(jià)也很脆弱,而且這種下跌很可能會(huì)持續(xù)。鑒于班輪公司現(xiàn)金充裕,這種情況很可能在很長(zhǎng)一段時(shí)間內(nèi)演變成價(jià)格戰(zhàn)。

班輪公司如何管理運(yùn)力?

班輪公司通常有三種選擇來(lái)管理運(yùn)力并減少供應(yīng)量:拆船、降速航行和空白航行。

拆船是否能發(fā)揮作用?在生命周期即將結(jié)束時(shí),隨著船舶價(jià)值接近報(bào)廢水平,航運(yùn)公司可能會(huì)決定削減運(yùn)力。與此同時(shí),新的環(huán)保法規(guī)可能會(huì)在未來(lái)幾年加快拆船活動(dòng)。盡管截至目前還沒(méi)有看到加快的跡象。Bimco預(yù)計(jì),2023-24年拆船將使運(yùn)力減少約3%。

降速航行:管理運(yùn)力過(guò)剩的另一種選擇是降速航行。數(shù)據(jù)顯示,由于預(yù)計(jì)會(huì)有新的運(yùn)力流入,集裝箱船已經(jīng)降速航行。今年第一季度,平均航速降至13.8節(jié),比去年同期下降了4%。降速航行肯定不會(huì)吸收全部運(yùn)力,但可能會(huì)吸收5-7%左右的運(yùn)力。運(yùn)力管理的一部分也可能是繞行好望角,這將到歐洲的航行時(shí)間延長(zhǎng)了五到七天,并節(jié)省了蘇伊士運(yùn)河通行費(fèi)。

取消(空白)航次:在疫情期間,班輪公司學(xué)會(huì)了如何在聯(lián)盟內(nèi)管理運(yùn)力,以適應(yīng)短期的供需平衡。盡管這影響了客戶的可靠性,但效果相對(duì)較好。在船舶使用率下降的情況下取消航次是合乎邏輯的。然而,問(wèn)題是,班輪公司是否會(huì)在競(jìng)爭(zhēng)壓力越來(lái)越大的情況下堅(jiān)持這樣做。Lynerlitica的數(shù)據(jù)表明,這在2023年上半年沒(méi)有取得太多效果。

區(qū)域運(yùn)力部署可能較少受到運(yùn)力過(guò)剩的影響

世界各地的許多港口還不具備靠泊超大型集裝箱船的能力。例如,巴西、印度和亞洲其他國(guó)家的港口就是這樣。她們也無(wú)法通過(guò)巴拿馬運(yùn)河。這意味著,主要貿(mào)易航線以外的航線有可能不會(huì)受到運(yùn)力過(guò)剩的影響。因此,不同航線的運(yùn)價(jià)情況會(huì)有所不同。

班輪公司投資物流業(yè)務(wù)可能帶來(lái)緩沖

班輪公司一直在利用強(qiáng)勁的業(yè)績(jī)投資碼頭和其他物流資產(chǎn),如合同物流和空運(yùn)業(yè)務(wù),為客戶提供綜合供應(yīng)鏈服務(wù)。從這個(gè)意義上說(shuō),他們正與傳統(tǒng)上長(zhǎng)期履行這一職責(zé)的物流公司開(kāi)展競(jìng)爭(zhēng)。

包括地中海航運(yùn)、馬士基和達(dá)飛集團(tuán)在內(nèi)的大型班輪公司已經(jīng)投資了大量碼頭,也創(chuàng)建了自己的航空貨運(yùn)業(yè)務(wù),這將使他們的風(fēng)險(xiǎn)敞口多樣化。在2021-22年集運(yùn)業(yè)創(chuàng)造了創(chuàng)紀(jì)錄的3000億美元的利潤(rùn)后,利潤(rùn)將降至前幾年的一個(gè)零頭,預(yù)計(jì)2023年這種下降趨勢(shì)將持續(xù),因?yàn)楝F(xiàn)貨運(yùn)價(jià)將回到盈虧平衡水平,并可能在2024年將平均盈利能力推至更低。然而,包括馬士基和達(dá)飛集團(tuán)在內(nèi)的幾家大型班輪公司采用的多元化戰(zhàn)略可能會(huì)為業(yè)績(jī)提供一些緩沖,因?yàn)槲锪鞣⻊?wù)的利潤(rùn)率往往比集運(yùn)更穩(wěn)定。

資料來(lái)源:ING

標(biāo)簽: 集運(yùn)市場(chǎng)

為你推薦

113艘!中國(guó)占據(jù)阿芙拉型油船7成市場(chǎng)

克拉克森數(shù)據(jù)顯示,2024年以來(lái),阿芙拉型油船新船訂單持續(xù)火熱,累計(jì)成交新船訂單252 0萬(wàn)載重噸,約占同期油船新船成交總量的15 9%。其中,現(xiàn)代重工越南船廠承接阿芙拉型油船7艘、大連造船4艘、山海關(guān)造船3艘、廣船國(guó)際2艘、新時(shí)代造船2艘、上海外高橋2艘、舟山長(zhǎng)宏2艘。...

2024-04-22 09:34:13

霍爾木茲海峽若關(guān)閉,LNG運(yùn)輸船和VLGC將面臨不同命運(yùn)

Avance Gas和Flex LNG的首席執(zhí)行官Oystein Kalleklev從地緣政治風(fēng)險(xiǎn)、巴拿馬運(yùn)河以及市場(chǎng)趨勢(shì)三個(gè)角度,深入探討了液化石油氣(LPG)和液化天然氣(LNG)的運(yùn)輸...

2024-04-19 17:30:29

克拉克森研究報(bào)告發(fā)布:航運(yùn)和造船預(yù)測(cè)

航運(yùn)預(yù)測(cè)會(huì)議是面向我司預(yù)測(cè)咨詢成員企業(yè)的研討會(huì)議,每年兩次召開(kāi)。今年春季的預(yù)測(cè)會(huì)議已圓滿落幕。目前預(yù)測(cè)會(huì)議總結(jié)材料、預(yù)測(cè)報(bào)告已全部上傳至航運(yùn)數(shù)據(jù)庫(kù)系統(tǒng)...

2024-04-18 17:41:40

VesselsValue發(fā)布全球汽車(chē)運(yùn)輸船市場(chǎng)報(bào)告

4月17日,VesselsValue重磅發(fā)布了2024年第一期全球汽車(chē)運(yùn)輸船市場(chǎng)報(bào)告,暨2023年四季度全球汽車(chē)海運(yùn)市場(chǎng)分析與預(yù)測(cè)。...

2024-04-17 16:50:20

伊朗襲擊以色列,航運(yùn)業(yè)再次面臨風(fēng)險(xiǎn)

雖然霍爾木茲海峽不太可能完全關(guān)閉, 但相關(guān)風(fēng)險(xiǎn)已經(jīng)增加。分析師們認(rèn)為,霍爾木茲海峽可能會(huì)將發(fā)展為類(lèi)似紅海的情況,一些船只會(huì)繼續(xù)通航,而其他船只則會(huì)避開(kāi)該區(qū)域...

2024-04-16 14:44:09

兩大船隊(duì)船齡增長(zhǎng),油價(jià)搏弈加劇

船舶經(jīng)紀(jì)公司Xclusiv在其最新周報(bào)中表示, 2024年第一季度,共有177萬(wàn)載重噸的散貨船和油輪送拆。與2023年第四季度的116萬(wàn)載重噸相比有所增加。具體來(lái)看,一季度約有50萬(wàn)載重噸油輪和近127萬(wàn)載重噸散貨船送拆...

2024-04-11 17:51:48

訂單潮來(lái)襲,全球郵輪業(yè)開(kāi)啟強(qiáng)勁反彈模式

4月8日,挪威郵輪控股公司和意大利芬坎蒂尼集團(tuán)聯(lián)合宣布,雙方就3型8艘新建大型郵輪訂單達(dá)成協(xié)議,這是自2019年以來(lái),全球郵輪市場(chǎng)宣布達(dá)成協(xié)議的最大單筆訂單。...

2024-04-11 09:41:46

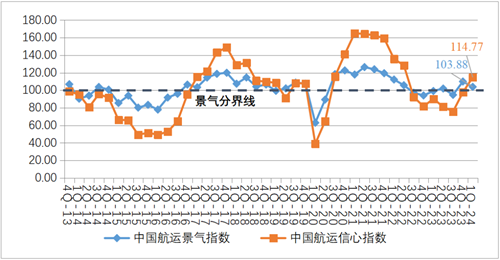

一季度中國(guó)航運(yùn)景氣指數(shù)大幅上升

2024年4月7日,上海國(guó)際航運(yùn)研究中心發(fā)布2024年第一季度中國(guó)航運(yùn)景氣報(bào)告。報(bào)告顯示,2024年第一季度,中國(guó)航運(yùn)景氣指數(shù)為103 88點(diǎn),較上季度下降6 09點(diǎn),維持微景氣區(qū)間;...

2024-04-07 20:03:42

小型滾裝船隊(duì)迫切需要更新

船舶經(jīng)紀(jì)公司BRS Shipbrokers表示,由于租船市場(chǎng)缺乏滾裝船投資,以及歐洲貿(mào)易日益呈現(xiàn)近岸化趨勢(shì),未來(lái)幾年短途海運(yùn)滾裝船將面臨供應(yīng)緊張的局面。...

2024-04-03 18:01:48

126艘超1000億!航運(yùn)業(yè)逐“綠”開(kāi)啟氨燃料新時(shí)代

航運(yùn)業(yè)脫碳轉(zhuǎn)型再次迎來(lái)突破,今年以來(lái)全球新船訂單中一半以上為替代燃料船舶,訂單價(jià)值已突破千億。中國(guó)船企在今年2月更搶下全球首份氨燃料集裝箱船訂單,拉開(kāi)了航運(yùn)業(yè)碳減排氨燃料時(shí)代的序幕。...

2024-03-31 22:43:00

江蘇揚(yáng)子江船業(yè)樣本2023中文

江蘇揚(yáng)子江船業(yè)樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊(cè)2022

漢盛海裝企業(yè)樣本2022

中船動(dòng)力鎮(zhèn)江有限公司樣本2022

BSKY壓載水管理系統(tǒng) 無(wú)錫藍(lán)天電子股份有限公司

大晃機(jī)械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊(cè)-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

josun 船用空調(diào)產(chǎn)品系列

揚(yáng)帆集團(tuán)

Sperre斯貝利壓縮機(jī)樣本

中船動(dòng)力有限公司 柴油機(jī) 發(fā)動(dòng)機(jī) 發(fā)電機(jī)組 脫硫

匯舸集團(tuán)-煙氣洗滌產(chǎn)品中文樣本

康士廉電子產(chǎn)品(上海)有限公司,consilium,vdrF2

")