新一輪超大型集裝箱船訂單的無奈與瘋狂

2019-11-11 18:17:00

來源:中國遠洋海運e刊

編輯:

國際船舶網

我有話要說

8月份以來,隨著達飛、長榮、地中海等幾家班輪巨頭新一輪超大型集裝箱船舶訂單的產生,沉寂了一段時間的船舶大型化步伐再次引起業界高度關注。8月,法國達飛海運集團簽署5艘15000TEU超大型集裝箱船,其中3艘雙燃料(LNG+燃油)、2艘常規燃料(帶脫硫塔);10月,長榮海運披露了10艘23000TEU超大型集裝箱船;同月,地中海航運擬追加5艘23000TEU超大型集裝箱船,累積運力有望超過馬士基坐上全球第一大班輪公司的寶座。

然而如何看待新一輪超大型集裝箱船舶訂單的背后邏輯?大型集裝箱船舶市場前景如何?未來其他班輪公司是否會繼續跟進?這些問題也值得業界討論與思考。

超大型集裝箱船舶訂單增長的無奈

按照上海國際航運研究中心國際航運研究所估算,考慮當前主干航線普遍采取減速航行與閑置運力等因素,當前全球集裝箱船隊供給至少過剩在10%左右的比例。而從未來1-2年的市場供需情況來看,市場供需并無出現明顯改善,仍未看到班輪公司舶提速的計劃(普遍提速是反映行業信心的重要標志)。如此市場狀況,班輪企業追造大船實屬無奈:

(1)每標準集裝箱的造價更低。2019年長榮海運23000TEU船舶單價1.53億美元,2014年中海集運19000TEU單船造價1.37億美元,2011年馬士基航運18000TEU單船造價1.9億美元。單純從單位TEU的船舶造價來看,分別為0.67萬美元/TEU、0.72萬美元/TEU、1.06萬美元/TEU,后面單箱建造成本要遠低于前者。

(2)單位TEU的每日油耗更低。隨著集裝箱船舶TEU數量增加,大船每日油耗增長并不多,更大船舶的單位TEU日油耗優勢明顯。但隨著集裝箱船舶越來越大,單位TEU日油耗降低空間越來越小。

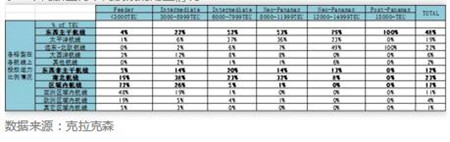

(3)船舶大型化與聯盟化競爭的無奈之舉。隨著船舶大型化與聯盟化趨勢加速,東西干線基本被14000+TEU船舶主導,船型不夠大或大船數量不足都將嚴重削弱班輪企業在東西干線的競爭力(見表1),甚至面臨被聯盟邊緣化的風險。逆水行舟,不進則退,只能頂住壓力提升自身大船的數量與比例。未來2-3年可以預計,如果沒有一組18000+TEU船舶的班輪公司很難在東西干線立足,面臨被迫退出主干航線的風險。

表1 主要班輪巨頭的超大型集裝箱船舶配置情況

(4)隨著地中海、長榮海運、現代商船等23000TEU訂單陸續產生和達飛輪船LNG動力集裝箱船舶試水,未來也不排除其他班輪公司進一步跟進的可能性。

超大型集裝箱船舶訂單增長的瘋狂

盡管超大型集裝箱船舶已經成為體現班輪巨頭競爭力的標配,但是不斷升級的超大型船舶訂單競爭也將給市場帶來諸多隱患,也面臨較大的投資風險。

其一,14000+TEU集裝箱船舶適用性較窄(見表2),只能被配置到遠東-西北歐航線,配置到其他航線服務時效性、綜合運輸成本等并無經濟性。從長周期來看,未來中國與歐盟經濟、貿易結構將越來越相近,長達25-33年的船舶生命周期里適箱貨前景并不明朗。

表2 不同船型再不同航線的配置情況

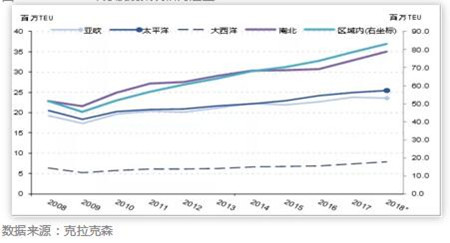

其二,超大型集裝箱船舶持續投放似乎在“逆勢而為”(見圖1)。東西干線貨量增長明顯放緩,與東西干線運力持續增長的趨勢嚴重不符。2008年東西三大干線海運量全球占比還在50%,2018年這個比例僅有32%了。從2008-2018年貨量變化來看,遠東-西北歐航線貨量增速微乎其微,而區域內與南北貿易增速明顯。盡管當前區域內貿易(尤其是亞洲區域內貨量)是作為東西干線的捎帶范圍,是一種貨量補充,但是隨著馬士基等班輪巨頭開始布局南北航線,并提升南北航線的班期密度;同時,山東海豐、泛亞航運等區域內直達或品牌航線服務不斷優化,未來遠東-西北歐航線貨量面臨較大的分流壓力,超大型集裝箱船舶可能面臨轉載率不足的困境。

圖1 2008-2018年分航線集裝箱海運量

其三,遠東-西北歐沿線碼頭吃水條件限制了超大型集裝箱船舶的輻射能力。由于當前18000+TEU船舶吃水一般都在16m以內,更大的集裝箱船舶也基本上是在船寬與船長上做拓展,而遠東-西北歐航線可以滿足吃水與貨量雙重條件的港口數量相對有限。如果要保證遠東-西北歐航線班輪班期服務效率,勢必要控制或減少掛靠港口的數量,也意味著每個港口分配的箱量將會增加,也會增加船舶在港時間、在港成本,增加班輪公司貨物組織與集散的復雜性。

其四,當前14000+TEU船舶如果全部交付并投放遠東-西北歐航線,單位運力、綜合運能等指標已經接近遠東-西北歐航線的運力容量(見表3),而前提必須是14000TEU以下船舶全部退出遠東-西北歐航線。考慮當前減速航行所消耗的過剩運能,超大型集裝箱船舶市場容量已經接近飽和。

表3 超大型集裝箱船舶全部交付后的亞歐航線

綜合來看,新一輪超大型集裝箱船舶訂單從企業視角來看有其合理性,但是必將進一步加劇行業競爭,進而影響班輪市場整個復蘇態勢。在造船產能過剩、航運金融化背景下,船舶大型化作為一種最傳統、最直接的成本競爭方式,對于集裝箱班輪公司競爭優勢的影響程度不斷再減弱。本文也希望呼吁班輪企業可以更加關注全程物流服務,更加關注DOOR-CY端的綜合服務,更加關注數字化、信息化與新技術等應用,從更多維度、更多視角來提升公司核心競爭力。(作者:張永鋒、吳瓊 上海國際航運研究中心國際航運研究所)

標簽: 超大型集裝箱船

為你推薦

113艘!中國占據阿芙拉型油船7成市場

克拉克森數據顯示,2024年以來,阿芙拉型油船新船訂單持續火熱,累計成交新船訂單252 0萬載重噸,約占同期油船新船成交總量的15 9%。其中,現代重工越南船廠承接阿芙拉型油船7艘、大連造船4艘、山海關造船3艘、廣船國際2艘、新時代造船2艘、上海外高橋2艘、舟山長宏2艘。...

2024-04-22 09:34:13

霍爾木茲海峽若關閉,LNG運輸船和VLGC將面臨不同命運

Avance Gas和Flex LNG的首席執行官Oystein Kalleklev從地緣政治風險、巴拿馬運河以及市場趨勢三個角度,深入探討了液化石油氣(LPG)和液化天然氣(LNG)的運輸...

2024-04-19 17:30:29

克拉克森研究報告發布:航運和造船預測

航運預測會議是面向我司預測咨詢成員企業的研討會議,每年兩次召開。今年春季的預測會議已圓滿落幕。目前預測會議總結材料、預測報告已全部上傳至航運數據庫系統...

2024-04-18 17:41:40

VesselsValue發布全球汽車運輸船市場報告

4月17日,VesselsValue重磅發布了2024年第一期全球汽車運輸船市場報告,暨2023年四季度全球汽車海運市場分析與預測。...

2024-04-17 16:50:20

伊朗襲擊以色列,航運業再次面臨風險

雖然霍爾木茲海峽不太可能完全關閉, 但相關風險已經增加。分析師們認為,霍爾木茲海峽可能會將發展為類似紅海的情況,一些船只會繼續通航,而其他船只則會避開該區域...

2024-04-16 14:44:09

兩大船隊船齡增長,油價搏弈加劇

船舶經紀公司Xclusiv在其最新周報中表示, 2024年第一季度,共有177萬載重噸的散貨船和油輪送拆。與2023年第四季度的116萬載重噸相比有所增加。具體來看,一季度約有50萬載重噸油輪和近127萬載重噸散貨船送拆...

2024-04-11 17:51:48

訂單潮來襲,全球郵輪業開啟強勁反彈模式

4月8日,挪威郵輪控股公司和意大利芬坎蒂尼集團聯合宣布,雙方就3型8艘新建大型郵輪訂單達成協議,這是自2019年以來,全球郵輪市場宣布達成協議的最大單筆訂單。...

2024-04-11 09:41:46

一季度中國航運景氣指數大幅上升

2024年4月7日,上海國際航運研究中心發布2024年第一季度中國航運景氣報告。報告顯示,2024年第一季度,中國航運景氣指數為103 88點,較上季度下降6 09點,維持微景氣區間;...

2024-04-07 20:03:42

小型滾裝船隊迫切需要更新

船舶經紀公司BRS Shipbrokers表示,由于租船市場缺乏滾裝船投資,以及歐洲貿易日益呈現近岸化趨勢,未來幾年短途海運滾裝船將面臨供應緊張的局面。...

2024-04-03 18:01:48

126艘超1000億!航運業逐“綠”開啟氨燃料新時代

航運業脫碳轉型再次迎來突破,今年以來全球新船訂單中一半以上為替代燃料船舶,訂單價值已突破千億。中國船企在今年2月更搶下全球首份氨燃料集裝箱船訂單,拉開了航運業碳減排氨燃料時代的序幕。...

2024-03-31 22:43:00

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2