燃料油:物極必反,遠慮猶存

2019-10-14 15:51:37

來源:期貨日報

編輯:

國際船舶網

我有話要說

IMO2020愈來愈近,燃料油市場動蕩加劇,對于高硫燃料油+脫硫塔方案,還是直接使用低硫燃料油兩種方式,業內一直無法定論。但我們通過跟蹤全球多家船廠的船舶排放設備升級數量和進度,以及目前高企的好望角型船舶運費指數,在市場對2020年后低高硫燃料油價差預期高達250美元/噸的背景下,推斷安裝脫硫塔的船只數量或將超出之前的市場預期。一旦船只安裝好了脫硫塔后,對高硫船燃的消費韌性在未來幾年就持續形成了,未來高硫船燃的需求存在一定的低估。在目前貿易商大幅囤貨低硫燃料油的背景下,高硫船燃在整個三季度的供應都異常緊張,而未來隨著美國原油出口量逐步增加,北美到歐亞大陸的物理距離以及VLCC船只的運費優勢,未來對高硫船燃的需求不會像市場預期那么差。除了明年年初因脫硫塔安裝延誤造成的FU2001階段性回調外,后期逢低介入單邊或正套將持續可期。

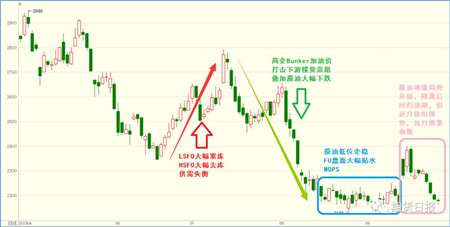

縱觀燃料油三季度的行情走勢,用上躥下跳,不得安分來形容一點也不為過,彰顯其油品最強波動本色。由于燃料油期貨本身就和原油的相關性極強,其低廉的交易成本加深了其較強的投機屬性。而近期由于夾雜著IMO2020硫排放新規的巨大影響,在臨近2020年這個時間點上,高硫燃料油(以下簡稱HSFO)和低硫燃料油(以下簡稱LSFO)在切換過程中引發了極為劇烈的供需失衡狀況,燃料油貿易商在大幅囤貨LSFO的背景下卻忽視了HSFO在2020年前依舊存在著極強的消費韌性,因此在今年7月份一度引發HSFO無油可加貿易商漫天要價的情況,7月11日當天國內FU1909合約強勢漲停。但由此亦大幅削減了下游船東對新加坡加油的依賴度,高昂的Bunker加油價導致下游買單意愿極度降低,而隨著2020年的臨近,貿易商手中的HSFO越發顯得燙手,并由此引發8月上旬HSFO價格的大幅下跌(同期燃料油新加坡月度銷售數據亦有較大幅度的下滑)。但總的來說,HSFO的供應緊缺一直都沒得到緩解:一方面是貿易商已經不敢在2020年前大規模囤貨HSFO;另一方面,受制于有限的庫容,由于HSFO和LSFO是不可以混裝在一個罐庫中的,而大部分庫容都已經被用于囤積LSFO,因此進一步擠壓HSFO的供給。

IMO2020硫排放新規下的高低硫切換,打亂了貿易商固有的采購和囤貨周期,而在2020年前貿易商又不清楚應該囤貨多少數量的HSFO,導致其在HSFO的采購上愈發顯得謹慎,造成了近期一直供應偏緊的態勢。隨著9月下旬沙特突發石油設備被襲事件的發酵,中東地區原油及相關油品供應緊張的消息再度甚囂塵上,對本身已供應偏緊的燃料油市場繼續火上澆油,短短幾個交易日就收獲了10%多的漲幅。

IMO2020新規解讀

2016年10月,IMO(國際海事組織)發布消息,決定2020年1月1日起實施對全球范圍內船舶燃油含硫量從3.5%下降至0.5%的強制規定。業內將其稱為IMO2020新政。對于硫排放新規的應對方案,國際主流方式有兩種:一是,從源頭端遏制硫排放,即使用LSFO;二是,從尾氣排放端遏制硫排放,即繼續使用HSFO,但需要安裝脫硫塔。

對于上面提到的使用LSFO的第一種方案來說有兩種生產路徑:一是,直接用低硫原油煉制相關油品;二是,繼續使用當前的HSFO,但會混調進入LSFO甚至超低硫柴油以達到0.5%硫含量的總體要求。

第一種途徑需要低硫原油煉制,目前全球低硫原油油品主要為美國WTI和歐洲北海布倫特。前者硫含量在0.2%以下,后者硫含量平均在0.38%,均是煉制低硫燃料油的最佳原料。但該兩個產區的原油在燃料油方面的出率十分有限,而且未來可以預見的邊際增長亦十分有限:一方面原因是WIT和Brent都屬于輕質原油,煉化路線更多偏向于附加值和利潤更好的輕質油品(汽柴油、石腦油、煤油等);另一方面,雖然WTI原油近年來已經開始出口,但受制于美國本土龐大的汽柴油消費需求,未來出口的邊際增量并不會很大,而歐洲北海油田近年來僅僅100萬桶/天左右的產量,煉廠原油還大部分依賴俄羅斯和中東進口,基本對于未來的LSFO供給增長忽略不計。

第二種調和方式的途徑是目前生產LSFO的主流方式。由于在高硫原油煉化過程中,大部分含硫雜質在常減壓蒸餾后就留在了下層重質油品中,瀝青和燃料油的硫含量較原先的原油更高,若要針對此部分重質油品進一步脫硫性價比不高,因此業內主流做法均采用將該高硫油品和低硫油品混調的方式處理,很明顯添加了低硫油品的混調油較原先的高硫重質油品的價格成本會有很大幅度的提升。

而對于從尾氣排放端遏制硫排放的方式,目前業內的呼聲亦相當高,特別對于消耗船燃數量龐大的大型VLCC、蘇伊士、阿芙拉型船舶來說,在LSFO和HSFO價差高企的情況下,顯然使用脫硫塔具備更高的經濟性。目前全球最大的幾家船運公司紛紛在自家的大型船舶上安裝了脫硫塔,其中長榮海運、太平船務等航運公司安裝脫硫塔的數量比例均已超過了2/3。

但總體來說,業內對于使用LSFO還是安裝脫硫塔兩種方式的爭論一直不止,大多數船東亦還在觀望狀態,但臨近2020年,留給他們的時間已經不多,目前全球范圍內大部分船廠安裝脫硫塔的船舶數量已經排隊,預計工期要延后至2020年后兩個月以上。

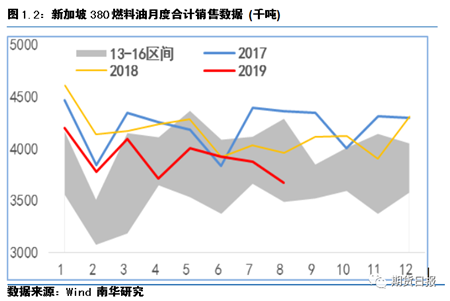

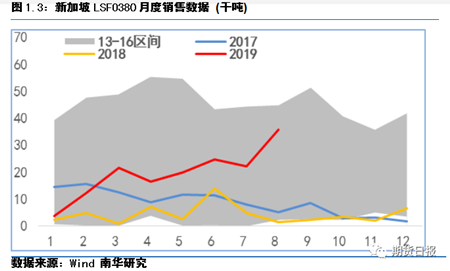

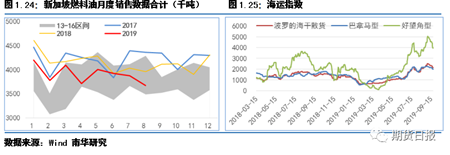

目前低硫燃料油的消費比例還非常低,截止到2019年8月的新加坡船用燃料油銷售數據顯示,當地合計燃料油銷售量366.89萬噸,其中380燃料油銷售量為271.18萬噸,依舊占據絕對銷售大頭,而380LSFO的銷售量依舊只有3.58萬噸,僅僅約占總體380船燃總體銷售量的1.32%,目前LSFO的消費量依舊沒有起色,也意味著船東依舊沒有啟動大規模的高低硫切換。我們預計大規模的LSFO切換時間可能在10月下旬到11月上旬。

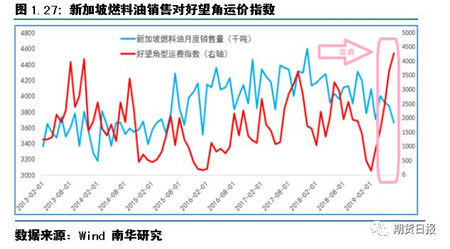

新加坡當地燃料油銷量已經連續三個月下降(基本整個三季度的銷量均是逐月降低),而LSFO的銷量雖在8月份有較大幅度的增長,但占總體銷量的比例依舊很低。但我們觀察同期的國際運費指數并沒有出現同步的下滑,甚至好望角型(大型船舶)運費指數還收錄了較大的漲幅。

月間價差結構演變

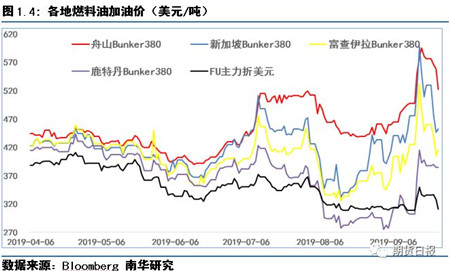

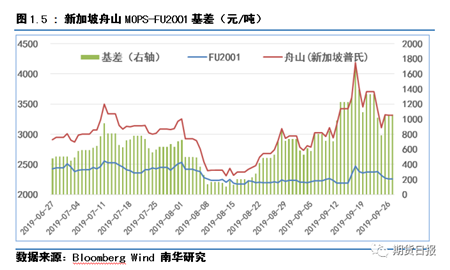

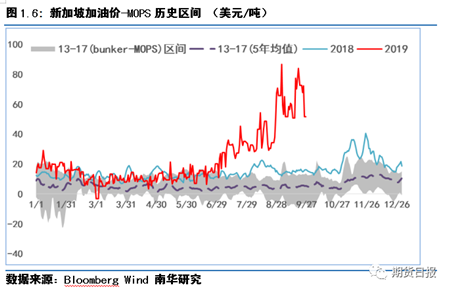

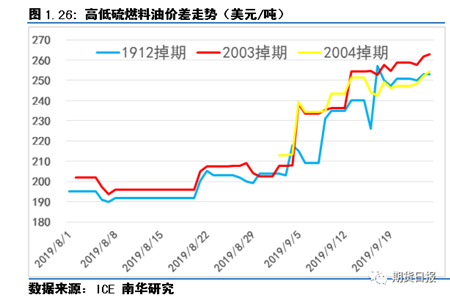

三季度總體的格局維持Back(反向結構),無論是1909-2001價差,還是2001-2005價差在大部分時間都大幅上漲。這里主要由兩個邏輯關系主導:(1)對于未來HSFO的悲觀需求預期;(2)近月因低高硫轉換導致的HSFO持續緊張的供給狀況。而第2個主導邏輯則在9月份愈演愈烈:因貿易商大幅囤積HSFO在東亞地區的持續缺貨導致其Bunker加油價、基差、月間結構價差、裂解價差持續創出歷史新高,刷新我們的想象力極限。雖然近期各地緊張的HSFO供應情況有所緩解,但我們認為HSFO的供應緊張情況會一直延續到10月份。舟山地區加油價依舊處于歷史高位。大幅升水新加坡換算普氏價,以及當前的FU2001合約。

新加坡和舟山當地的近月價差雖然在9月末有所回調,但我們預計短期HSFO的缺貨狀況會一直延續到10月底。

亞太地區作為全球船用燃料油消費的主要區域(占比45%以上),在2020年IMO新規臨近的時間節點上面臨的沖擊較歐洲地區要大得多,而我國目前380船燃由于國內消費稅的問題導致大部分油品嚴重依賴新加坡進口,因此在面對亞太地區HSFO階段性供需失衡的情況下形勢更為嚴峻。

新加坡—舟山MOPS貼水報價較往年大幅提升,兩地加油價差亦處于絕對高位,體現了舟山較新加坡更為嚴峻的供給態勢。

HSFO(高硫燃料油)價值低估

這里我們提到驅動大型船舶安裝脫硫塔的最關鍵的一個矛盾點:LSFO和HSFO價差。

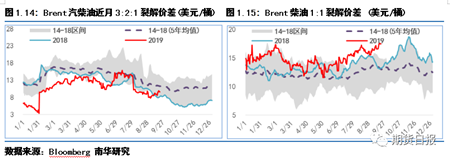

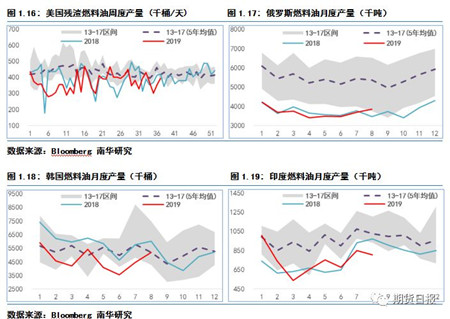

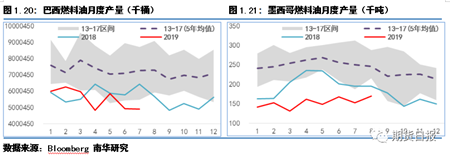

燃料油供需緊張格局。燃料油作為原油煉化環節的底層重質油品,在近幾年輕質油品加工利潤較佳的情況下,從供應端而言是收到相當程度的擠壓的。由于燃料油本身就是各種油品的復雜調和品(殘渣燃料油為主,摻和直餾燃料油、輕柴油、瀝青等組分),無從獲取其具體供應數據。但我們可以通過分析北美及歐洲的汽柴油裂解價差利潤,以及全球各大主產國的燃料油產量歷史區間分布可見其目前面臨的供給窘境。

由于ARA地區作為船用燃料油的主產地和主銷地(其他兩個為中東富查伊拉和亞太新加坡),因此歐洲地區汽柴油裂解價差利潤對于燃料油的生產有一定的擠出效應。雖然今年來歐洲地區汽柴油總體裂解價差有所回落,但依舊好于去年。另外我們特別要注意的是今年來歐洲地區的柴油加工利潤表現異常強勁,已經處于歷史同期最高值。我們認為柴油的強勁表現,和IMO2020硫排放新規亦有較大的關聯,為應對2020年將執行的0.5%硫含量標準,目前主流應對方案均為增加燃料油中低硫柴油的占比(低硫柴油的硫含量甚至達到0.001%),因此在大幅推高LSFO價格的同時,也帶動了柴油價格的大幅走強。

另外,在全球汽柴油及石腦油等輕質油品加工利潤較佳的情況下,殘渣燃料油的供給亦受到了相當程度的擠壓。

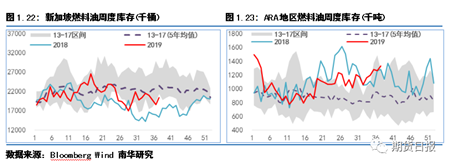

回到燃料油庫存方面數據,東西庫存數據亦有較大分化,新加坡當地庫存量大部分時間都處于歷史同期水平下沿,而歐洲ARA地區燃料油庫存卻處于歷史同期高位。臨近2020年硫排放新規執行,考慮到歐洲到遠東地區冗長的運輸距離(船期一個月以上),即使當前巨大的東西價差亦不能帶動燃料油流向東方,造成東亞地區緊張的燃料油供應局面遲遲不能得到緩解。

值得注意的是,新加坡當地燃料油周度庫存數據并未就HSFO和LSFO的數量進行區分,但目前庫存大部分都已經是LSFO,可見在這個特定的時點HSFO的缺貨程度比我們單純看庫存數據想象得更嚴重。

回到新加坡當地的燃料油銷售數據,近期雖有小幅下滑(受大型船舶在船廠安裝脫硫塔升級有關),但總體下降幅度并不大,而且目前運費指數亦相對強勢。

無論從全球整體重質油品的供給收縮格局,還是目前的低高硫切換特殊時期的影響因素,都讓現在的HSFO的供需變得異常緊張。

低高硫燃料油使用經濟性對比

IMO2020新規臨近,船用燃油作為全球燃料油消費主力(占燃料油總體消費比重80%以上,其中大部分用于遠洋運輸動力需求,內河及沿海早已執行了更為嚴格的硫排放標準),近期市場波動明顯加劇。貿易商為應對2020年即將強制執行的0.5%硫排放標準紛紛大舉囤貨低硫燃料油(以下簡稱LSFO)。當然除了在燃料端控硫的方式外還有一個備選方案:尾氣排放處理,即脫硫塔方案。而貿易商對這兩種方式的取舍,直接將決定未來高硫燃料油(以下簡稱HSFO)的供需格局狀況。最近一年圍繞在未來是使用低硫油還是安裝脫硫塔的爭論一直都沒有停息。

此外,驅動大型船舶安裝脫硫塔的最關鍵的一個矛盾點是低高硫價差。目前低高硫價差一直居高不下,ICE的低高硫價差的遠月掉期數據顯示,該價差甚至已經達到了250美元以上。

由于脫硫塔的升級改造成本相對固定(不同的船舶因既有排放及動力系統的不同導致升級改造的成本也有差別,一般而言費用目前在200萬美元—400萬美元,由于安裝脫硫塔的船舶越來越多單位邊際成本已經有了很大程度的分攤),我們以一艘18萬噸級好望角型船為例,安裝脫硫塔成本300萬美元,每天油耗50噸,以鎂基脫硫法1000美元/天的運營成本計算,通過輸入不同的自變量:

1.假使低高硫價差維持在2020年1月250美元/噸的位置(參考ICE掉期),安裝脫硫塔僅僅需要260個有效運營日就能回本。

2.若需要2年時間回本(有效運營日400天左右),反推高低硫價差的盈虧平衡點約為170美元。以一艘船舶15年左右的運行壽命計算,這樣的投資回收期還是具有一定的吸引力的。

一年前,法國航運咨詢機構Alphaliner還認為全球安裝脫硫塔的集裝箱船不會超過400艘,最新數據顯示該數量已超過了800艘,而后續還有大批大型船舶在船廠中等待升級改造,全球幾乎所有船廠的改造產能已接近飽和。全球前12大航運公司都已開始嘗試安裝脫硫塔,其中長榮海運旗下有近三分之二的船舶,已經或準備安裝脫硫塔,太平船務旗下60%的船舶,也正在安裝脫硫塔。

我們跟蹤最近3個月的新加坡燃料油銷售狀況和船運指數(特別是大型船舶好望角型以上)情況,發現了一個很有意思的背離,這在過去幾年中都極少發生,我們認為這是對大型船舶安裝脫硫塔的是一個很好的指示。

一般來說,旺盛的船運市場必然伴隨著較佳的燃料油銷售,這在過去幾年兩者正相關性一直都極高,但是自從今年6月份以來,新加坡當地的船燃銷售連續下跌,而船運指數卻維持相對強勢(BDI散貨指數亦無下跌),而大型船舶(好望角型)運費則逆勢上揚。而結合中國遠洋海運8月份跟蹤的全球多家船廠的船舶排放設備升級報告顯示,洗滌塔安裝進程中碰到了之前沒有意料中的技術問題,導致在脫硫塔安裝項目上花費時間比預期更長,因此導致船舶安裝脫硫塔的進度普遍落后于全球限硫令的生效時間。即:占據HSFO消費主力的大型都趴在船廠里面排隊等待升級改造,這也從一個維度驗證了上面提到的兩個數據的背離。今年以來脫硫裝置改裝活動增速明顯加快。船運咨詢機構克拉克森之前估算2019年脫硫裝置改裝活動將導致全球主要船隊約1%的船舶停運(原油船1.2%、集裝箱船1.1%、散貨船1.0%)。而在近幾周,克拉克森觀察到原油船船隊的船舶停運時間似乎是主要船型中最多的——約1000萬載重噸,接近船隊運力的2.5%,驗證了我們之前的猜想。

船運市場展望及策略建議

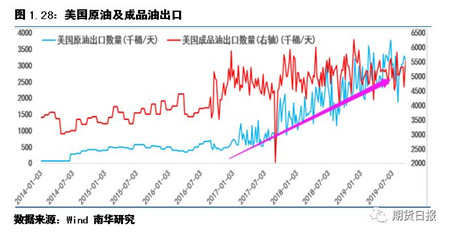

未來全球航運市場的景氣度的關鍵變量來自于來自美國原油出口的大幅增長(OPEC不斷減產利多美原油出口),而再細化到HSFO需求邏輯,之前我們提到,使用HSFO并安裝脫硫塔的主力需求為大型VLCC船只,而VLCC中原油運力需求又占據了很大一部分。而北美地區地理位置距離其他地區又相對較遠,這愈發使得未來美國原油出口增長成為HSFO需求的主導因素之一。美國原油產能已經連續多年出現增長,但其原油出口量的上漲才剛剛開始,進口基礎設施及裝備正在被改裝為出口所用,隨著基礎設施及裝備改裝的推進,未來兩年,美國的原油出口將需要更多的VLCC。美國原油出口對國際油運市場而言意義非凡。2010~2015年,美國石油進口量處于下滑區間,使得原油海運周轉量增速低于全球海運平均增速,對全球原油海運需求造成了負作用。但是從2018年開始,美國原油海運出口增加正成為需求主邏輯。

由此我們有理由對未來的VLCC船運市場保持樂觀,由此引申到對HSFO需求保持樂觀。但正如我們上面所說,大部分在升級改造脫硫裝置的大型船舶的進度工期嚴重滯后,預計完工時間會延緩至2020年后1—2個月,這就對2020年1月的HSFO需求構成階段性的利空。但是,一旦船舶安裝好了脫硫裝置,這個對HSFO的消費韌性就持續形成了,后續并不會因為低高硫價差的縮窄而轉去使用LSFO,因此至少在可預見的1年內,HSFO的消費依舊存在,而且未來全球對硫排放的要求只會愈發趨嚴,0.5%的硫排放標準亦不會長期停留,若未來該標準進一步提高,脫硫塔高達90-99%的除硫率的優勢將進一步體現。因此我們認為HSFO在未來將是一個持續被低估的品種,除了明年年初因脫硫塔安裝工期延誤造成的FU2001階段性回調外,后期逢低介入單邊或者正套將持續可期。另一方面,如果因為美國輕質油品的出口增加,而導致大型VLCC型船舶景氣度提升,在利多HSFO的同時又對輕質油品構成一定的利空,因此逢低介入對原油的裂解價差方向亦有一定的操作空間

標簽: 燃料油

為你推薦

最新集裝箱港口排名出爐!前十中國獨占六席!

日前,根據Alphaliner全球前30大集裝箱港口最新數據,上海港領先最接近的競爭對手1000萬TEU。

在過去的14年里,上海港一直是全球最大的集裝箱港口,2023年吞吐量超過4910萬TEU繼續領跑,新加坡和寧波舟山港緊隨其后。...

2024-04-22 16:59:25

船舶海工行業5項入選!首批綠色低碳先進技術示范項目清單發布

近日,國家發展和改革委員會官網正式發布《綠色低碳先進技術示范項目清單(第一批)》(簡稱清單),旨在貫徹落實黨中央、國務院決策部署,加快綠色低碳先進技術示范應用和推廣...

2024-04-22 13:57:49

WSC正面“硬剛”美國FMC!

航運界網消息,世界航運理事會(WSC)4月18日向美國法院提起訴訟,要求責令美國聯邦海事委員會(FMC)糾正將于5月底生效的關于“滯期費和滯箱費”(Demurrage and Detention,簡稱D&D)最終規則中的內部沖突。...

2024-04-21 20:37:03

上海臨港新片區與智利瓦爾帕萊索港簽約

近日,臨港新片區管委會與智利瓦爾帕萊索港有限公司在瓦爾帕萊索市(Valparaíso)簽署合作備忘錄,雙方將圍繞“一帶一路”倡議,深化在大宗礦產資源、特色農產品貿易等領域合作,開發和實施數字航運解決方案...

2024-04-19 17:46:27

中國造船唱主角!歐洲首個甲醇箱船支線網絡即將投入運營

新加坡支線班輪公司X-Press Feeders與6座歐洲港口(安特衛普-布魯日港、塔林港、赫爾辛基港、哈米納科特卡港、里加港和萊佩達港)上月簽署綠色航運走廊諒解備忘錄...

2024-04-18 20:15:01

中國造船業“破壞公平競爭”?美國發起301調查

據商務部消息,美國時間4月17日,美貿易代表辦公室宣布發起針對中國海事、物流和造船業的301調查。中方對此強烈不滿,堅決反對。...

2024-04-18 09:51:32

中東局勢升級,航運業系緊安全帶

航運業高管在Capital Link論壇表示,不斷升級的地緣政治風險和最近的MSC船只被扣押事件已經造成緊張氣氛

迄今為止,地緣政治沖突有助于帶來航運收入。但是,可能的局面失控以及美中關系的進一步脫鉤,也許會改變這種局面...

2024-04-17 19:10:49

船廠期盼已久!三部門發文深化制造業金融服務

4月16日,國家金融監督管理總局、工業和信息化部、國家發展和改革委員會正式發布《關于深化制造業金融服務 助力推進新型工業化的通知》(簡稱通知)。...

2024-04-17 16:56:58

俄烏黑海航運協議進展:一度接近達成但烏克蘭最終選擇退出

據媒體援引消息人士報道,黑海糧食協議中斷逾9個月之際,俄羅斯和烏克蘭此前就新的黑海航運協議進行了兩個月的談判,并且已經擬定了一份文本,但烏克蘭在最后一刻選擇了退出。...

2024-04-16 20:39:26

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2