全球海洋工程裝備市場(chǎng)展望

2018-02-06 08:15:13

來源:中國船檢

編輯:

國際船舶網(wǎng)

我有話要說

2017年,國際原油價(jià)格企穩(wěn)上行為整個(gè)油氣行業(yè)帶來期許已久的曙光,油氣公司借以走上“脫困”之路,海上油氣開發(fā)熱情在冷滅三年之后有所復(fù)燃,海洋工程裝備運(yùn)營市場(chǎng)得以觸底企穩(wěn);但建造企業(yè)在一系列閃轉(zhuǎn)騰挪之后仍難徹底揮除業(yè)務(wù)萎縮、盈利困難、庫存高壘等諸多困擾,持續(xù)面臨生存高壓。未來,油價(jià)走勢(shì)并不明朗,海洋工程裝備運(yùn)營市場(chǎng)復(fù)蘇之路依舊漫長,建造企業(yè)仍需調(diào)結(jié)構(gòu)、轉(zhuǎn)方向、化庫存,整個(gè)行業(yè)仍需熬存。

一、國際油價(jià)走勢(shì)并不明朗,海洋油氣開發(fā)有望繼續(xù)回暖

油價(jià)站上60美元/桶,并于近期一路高歌猛進(jìn),這有供需形勢(shì)改善的有力支撐,但中東政治形勢(shì)動(dòng)蕩的影響不可忽略,如果未來一段時(shí)期內(nèi)中東政治形勢(shì)緩和,油價(jià)也將一定程度回落。從供需形勢(shì)來看,美國頁巖油在當(dāng)前相對(duì)較高的油價(jià)水平以及美國能源獨(dú)立的戰(zhàn)略背景下進(jìn)一步增產(chǎn)的可能性極大;而OPEC和非OPEC主要產(chǎn)油國方面,是否能夠像2017年一樣高標(biāo)準(zhǔn)履約減產(chǎn)也存在一定的不確定性,不排除部分國家在相對(duì)較高油價(jià)水平下退出減產(chǎn)協(xié)議,再次擾亂全球原油供給。但不可否認(rèn),全球經(jīng)濟(jì)形勢(shì)好于預(yù)期,將從需求端提振油價(jià),因此,未來一段時(shí)期內(nèi)國際油價(jià)走勢(shì)并不明朗,存在較大的不確定性,但油價(jià)很難再出現(xiàn)大幅下滑。

對(duì)于全球海上油氣開發(fā)而言,盡管2014年的高度繁榮難以再現(xiàn),但得益于整個(gè)油氣行業(yè)自我調(diào)整和優(yōu)化,當(dāng)前相當(dāng)一部分海上油氣開發(fā)項(xiàng)目已經(jīng)具備商業(yè)開發(fā)價(jià)值,同時(shí)考慮到油氣公司和產(chǎn)油國為維持產(chǎn)量接續(xù),將更加積極主動(dòng)擴(kuò)大投資,全球海洋油氣開發(fā)也將繼續(xù)回暖。麥肯錫預(yù)測(cè),2018年全球深水項(xiàng)目支出將較2017年增長15%。

二、運(yùn)營行業(yè)格局繼續(xù)調(diào)整,供需關(guān)系有望小幅改善

運(yùn)營市場(chǎng)觸底,裝備價(jià)值持續(xù)低位,2017年部分企業(yè)成功實(shí)現(xiàn)兼并收購,為行業(yè)整合帶來示范和參考,未來將有更多的資本參與到本次抄底的“饕餮盛宴”之中,繼續(xù)重構(gòu)運(yùn)營市場(chǎng)格局。在市場(chǎng)收購過程中,性能先進(jìn)的新裝備將成為資本關(guān)注的重點(diǎn),加之收購方基本上能夠輕裝上陣參與市場(chǎng)競(jìng)爭(zhēng),新裝備競(jìng)爭(zhēng)力將進(jìn)一步提升,將更多的老舊平臺(tái)擠出市場(chǎng),盡管裝備拆解在閑置封存成本大幅下滑的背景下不會(huì)加速,但該批老舊裝備將很難重返市場(chǎng),市場(chǎng)供需關(guān)系將在一定意義上改善。但是,對(duì)于租金而言,隨著裝備運(yùn)營商重組逐步推進(jìn)完成以及更多新晉者加入,市場(chǎng)競(jìng)爭(zhēng)很可能進(jìn)一步激化,制約裝備租金上漲,預(yù)計(jì)低位波動(dòng)仍將是2018年主要海工裝備租金發(fā)展走勢(shì),部分裝備租金甚至存在進(jìn)一步小幅走低的可能。

三、建造市場(chǎng)將延續(xù)低迷態(tài)勢(shì),浮式生產(chǎn)平臺(tái)仍是焦點(diǎn)

對(duì)于鉆井平臺(tái)和海工支持船等運(yùn)營租賃屬性較強(qiáng)的海工裝備而言,盡管運(yùn)營市場(chǎng)供需關(guān)系呈現(xiàn)向好勢(shì)頭,但上游市場(chǎng)觸底企穩(wěn)傳導(dǎo)至建造市場(chǎng)需要一定的時(shí)間,且當(dāng)前裝備過剩規(guī)模以及手持訂單規(guī)模仍十分龐大,在供需形勢(shì)實(shí)質(zhì)性改善之前,新訂單缺乏生成基礎(chǔ)。2018年,全球海工建造市場(chǎng)焦點(diǎn)仍將集中在浮式生產(chǎn)平臺(tái)、海上風(fēng)電場(chǎng)建設(shè)運(yùn)維裝備以及LNG相關(guān)裝備等。

浮式生產(chǎn)平臺(tái)方面,一定程度恢復(fù)的油價(jià)、大幅削減的油氣開發(fā)成本、油氣公司逐步改善的經(jīng)營以及不斷迫切的產(chǎn)量接續(xù)需求都將加快海上油氣項(xiàng)目推進(jìn),一批浮式生產(chǎn)平臺(tái)項(xiàng)目將陸續(xù)授出總包合同。據(jù)EMA統(tǒng)計(jì),2018年將有約20個(gè)包含浮式生產(chǎn)平臺(tái)的海上油氣開發(fā)項(xiàng)目授出總包或租賃合同,F(xiàn)PSO項(xiàng)目占據(jù)總量的三分之二,其中不乏巴西Buzio V和Libra 2 FPSO、圭那亞Liza2/Liza3 FPSO、加納Paradise/Pecan FPSO、印度KG-DWN-98/2 FPSO、美國Vito半潛式生產(chǎn)平臺(tái)等大型項(xiàng)目,我國流花16-2項(xiàng)目FPSO以及陵水17-2/25-1半潛式生產(chǎn)平臺(tái)訂單也有望于2018年落地。

LNG相關(guān)裝備方面,全球能源結(jié)構(gòu)調(diào)整將成為需求的根本來源,管道氣供給短時(shí)間不能大幅增長的特點(diǎn)難以滿足全球天然氣消費(fèi)快速增長的需求,LNG需求將加快增長。從LNG生產(chǎn)出口來看,海上邊際氣田開發(fā)將為中小型FLNG應(yīng)用創(chuàng)造空間,不斷增長的美國陸上天然氣出口需求也將帶動(dòng)近海天然氣液化出口設(shè)施需求增長;從LNG接收來看,由于陸上接收站在建設(shè)成本、周期、靈活性、環(huán)評(píng)等方面存在一定的限制,F(xiàn)SRU以及浮式LNG發(fā)電站建設(shè)項(xiàng)目將不斷涌現(xiàn)。

海上風(fēng)電建設(shè)運(yùn)維裝備方面,已經(jīng)成熟的歐洲海上風(fēng)電市場(chǎng)仍將是全球海上風(fēng)電建設(shè)運(yùn)維裝備需求的主導(dǎo)力量,而中國和美國則有望接續(xù)歐洲成為未來裝備需求增長的主要來源。中國大力支持海上風(fēng)電發(fā)展,國家能源局以及相關(guān)省市已提出具體目標(biāo)和規(guī)劃;美國也在積極推動(dòng)海上風(fēng)電開發(fā)技術(shù)發(fā)展,降低海上風(fēng)電開發(fā)成本,加快海上風(fēng)電發(fā)展。但值得注意的是,受瓊斯發(fā)展的限制,美國海上風(fēng)電建設(shè)和運(yùn)維帶來的訂單需求很有可能落在美國本土。

總的來看,2018年全球海洋工程裝備運(yùn)營市場(chǎng)仍將處于低位,但優(yōu)化改善已在路上,最壞的時(shí)期將成為歷史。建造市場(chǎng)復(fù)蘇將明顯滯后,盡管浮式生產(chǎn)平臺(tái)市場(chǎng)將持續(xù)活躍,但很難滿足全球業(yè)已形成的龐大產(chǎn)能,特別是之前以鉆井平臺(tái)和海工支持船為主要產(chǎn)品的海工企業(yè),將持續(xù)面臨“吃不飽,穿不暖”的生存問題。

海洋工程裝備市場(chǎng)是周期性波動(dòng)市場(chǎng),這也就意味著市場(chǎng)復(fù)蘇終將到來,特別是隨著海洋開發(fā)利用的進(jìn)一步深入,海洋工程裝備的內(nèi)涵也將更加豐富,為行業(yè)企業(yè)發(fā)展創(chuàng)造更加廣闊的空間。能否把握未來市場(chǎng)機(jī)遇,當(dāng)前已是關(guān)鍵時(shí)期,優(yōu)化產(chǎn)品結(jié)構(gòu)、增強(qiáng)研發(fā)管理能力、創(chuàng)新工藝工法、利用信息化和數(shù)字化技術(shù)提升效率是有抱負(fù)、有理想企業(yè)當(dāng)前的應(yīng)有作為。

標(biāo)簽: 海洋工程

為你推薦

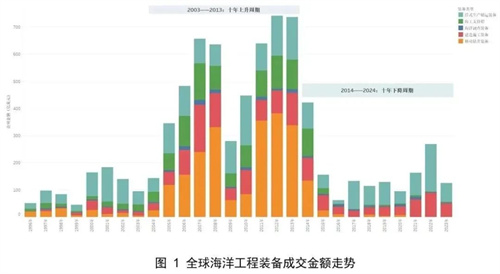

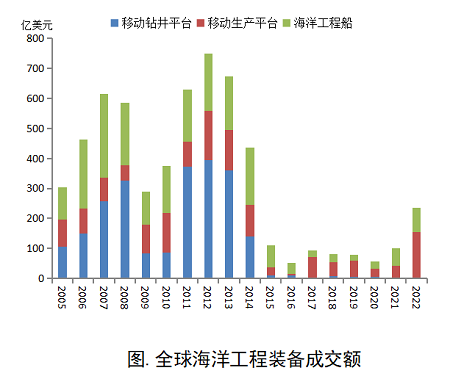

2023年全球海工市場(chǎng)回顧

訂單成交波動(dòng)回落,市場(chǎng)復(fù)蘇之路再遇曲折。2023年,海工市場(chǎng)成交122座 艘,共計(jì)125億美元,以數(shù)量計(jì)同比下跌40%,以金額計(jì)同比下跌54% 。2021、2022連續(xù)兩年恢復(fù)性增長...

2024-01-31 10:56:09

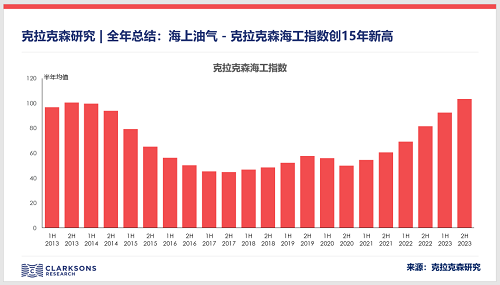

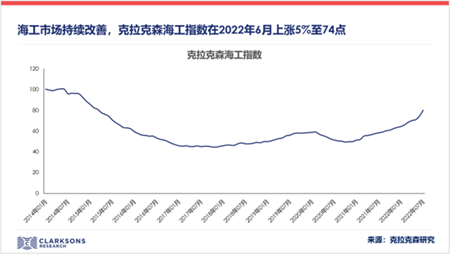

克拉克森研究:海工指數(shù)創(chuàng)15年新高

反映海工市場(chǎng)租金水平的克拉克森海工指數(shù)在2023年上漲27%至106點(diǎn),僅較2008年的歷史峰值低7%。鉆井裝置、海工輔助船和水下作業(yè)支持船在絕大多數(shù)地區(qū)的日費(fèi)率已超過2014年水平。預(yù)計(jì)克拉克森海工指數(shù)將在2024年創(chuàng)下歷史新高。...

2024-01-11 15:13:52

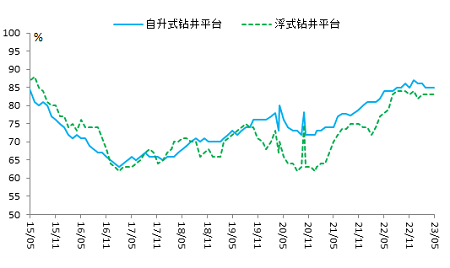

海工裝備上游市場(chǎng)發(fā)展勢(shì)頭放緩

在經(jīng)過2021年以來的持續(xù)上漲之后,目前海工裝備上游運(yùn)營市場(chǎng)上行發(fā)展出現(xiàn)放緩跡象。5月份,自升式鉆井平臺(tái)和浮式鉆井平臺(tái)市場(chǎng)利用率分別為85%和83%,...

2023-06-14 09:38:32

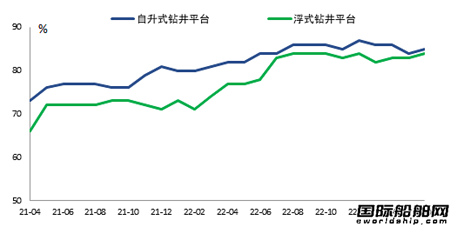

海工裝備市場(chǎng)繼續(xù)恢復(fù)向好

年初以來,國際油價(jià)盡管有所回落,但是仍處在較高位置,支撐海洋油氣開發(fā)。持續(xù)增長的海洋作業(yè)活動(dòng)推動(dòng)海工裝備利用率和租金持續(xù)走高。4月底,浮式鉆井平臺(tái)市場(chǎng)利用率達(dá)到85%,同比增加6個(gè)百分點(diǎn),較年初增加2個(gè)百分點(diǎn)。特別是用于深水鉆井作業(yè)的鉆井船利用率達(dá)到93%...

2023-05-10 08:50:43

海上鉆井承包商經(jīng)營發(fā)展開始轉(zhuǎn)好

2022年以來,國際油價(jià)站上高位,海上油氣開發(fā)活躍,需求旺盛,海上鉆井平臺(tái)利用率和租金水漲船高,目前市場(chǎng)的利好已經(jīng)逐步傳導(dǎo)至海上鉆井承包商的經(jīng)營業(yè)績,資本市場(chǎng)態(tài)度也出現(xiàn)改觀。...

2023-03-02 08:55:49

翻一番,2022年海工市場(chǎng)加快復(fù)蘇

2022年,高位油價(jià)提振油氣公司投資信心,海上油氣開發(fā)活躍度明顯提升,海工裝備運(yùn)營市場(chǎng)加快復(fù)蘇,裝備利用率和日租金持續(xù)上升。根據(jù)克拉克森數(shù)據(jù),...

2023-01-17 09:25:25

中東海工市場(chǎng)強(qiáng)勁復(fù)蘇

中東地區(qū),尤其是沙特阿拉伯和阿布扎比,正在大力投資各自的石油和天然氣行業(yè),并且對(duì)他們的增長和擴(kuò)張計(jì)劃毫不猶豫。...

2022-10-14 14:28:17

克拉克森研究:海上油氣市場(chǎng)持續(xù)改善

拉克森海工指數(shù)是由克拉克森研究建模、編撰的獨(dú)家指數(shù)數(shù)據(jù),能夠反映海工市場(chǎng)整體租金水平。該指數(shù)囊括了主要海工船型的表現(xiàn),包括了海上鉆井平臺(tái)、海工輔助船等,進(jìn)行加權(quán)平均獲取。克拉克森海工指數(shù)設(shè)2007年1月為初始值(設(shè)為100)。...

2022-08-17 15:20:00

未來五年FPSO市場(chǎng)需求依然旺盛

FPSO市場(chǎng)在2021年擺脫了疫情的影響,表現(xiàn)強(qiáng)勁。Rystad能源公司的報(bào)告認(rèn)為FPSO市場(chǎng)有望再接再厲,預(yù)計(jì)在2022年南美國家將繼續(xù)引領(lǐng)全球推動(dòng)FPSO項(xiàng)目合同。...

2022-02-08 10:16:25

克拉克森研究:2021年海上風(fēng)電市場(chǎng)年終回顧與數(shù)據(jù)速覽

海上風(fēng)電市場(chǎng)在2021年再創(chuàng)紀(jì)錄,其中全年新增投產(chǎn)海上風(fēng)場(chǎng)84個(gè)共18 5吉瓦,包含海上風(fēng)機(jī)3,400多臺(tái),累計(jì)投產(chǎn)規(guī)模大幅增長58%。海上風(fēng)電項(xiàng)目投資依舊穩(wěn)健,2021年投資額達(dá)到446億美元。本輪海上風(fēng)電船舶訂單周期得到持續(xù)發(fā)展,海上風(fēng)電船舶市場(chǎng)進(jìn)一步走強(qiáng)。...

2022-01-29 11:48:37

江蘇揚(yáng)子江船業(yè)樣本2023中文

江蘇揚(yáng)子江船業(yè)樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊(cè)2022

漢盛海裝企業(yè)樣本2022

中船動(dòng)力鎮(zhèn)江有限公司樣本2022

BSKY壓載水管理系統(tǒng) 無錫藍(lán)天電子股份有限公司

大晃機(jī)械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊(cè)-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

josun 船用空調(diào)產(chǎn)品系列

揚(yáng)帆集團(tuán)

Sperre斯貝利壓縮機(jī)樣本

中船動(dòng)力有限公司 柴油機(jī) 發(fā)動(dòng)機(jī) 發(fā)電機(jī)組 脫硫

匯舸集團(tuán)-煙氣洗滌產(chǎn)品中文樣本

康士廉電子產(chǎn)品(上海)有限公司,consilium,vdrF2

")