全球海洋工程裝備運營市場形勢

2018-01-28 08:12:00

來源:中國船檢

編輯:

國際船舶網(wǎng)

我有話要說

2017年,國際原油價格企穩(wěn)上行為整個油氣行業(yè)帶來期許已久的曙光,油氣公司借以走上“脫困”之路,海上油氣開發(fā)熱情在冷滅三年之后有所復(fù)燃,海洋工程裝備運營市場得以觸底企穩(wěn);但建造企業(yè)在一系列閃轉(zhuǎn)騰挪之后仍難徹底揮除業(yè)務(wù)萎縮、盈利困難、庫存高壘等諸多困擾,持續(xù)面臨生存高壓。未來,油價走勢并不明朗,海洋工程裝備運營市場復(fù)蘇之路依舊漫長,建造企業(yè)仍需調(diào)結(jié)構(gòu)、轉(zhuǎn)方向、化庫存,整個行業(yè)仍需熬存。

一、油氣行業(yè)投資環(huán)境優(yōu)化,海上油氣勘探開發(fā)初現(xiàn)活力

三年多的油氣行業(yè)蕭條迫使主要產(chǎn)油國改善投資環(huán)境,重振行業(yè),提升產(chǎn)量,帶動就業(yè)。美國基于“能源獨立”放寬海上油氣政策,擴大海上區(qū)塊招標(biāo)范圍、放松海上油氣退役保證金、放開在阿拉斯加和太平洋海域鉆井、降低部分區(qū)塊稅率等,即將發(fā)起的250期海上區(qū)塊招標(biāo)將成為美國歷史上最大的一次招標(biāo);北海方面,英國調(diào)整各種稅費,運營成本從2014年的30美元/桶削減至目前的15美元/桶;巴西方面放寬本地化要求,降低稅費,第14輪油氣區(qū)塊招標(biāo)本地化下降至18%(勘探階段)和25%-40%(開發(fā)階段),鹽下油田開采成本由2014年的14美元/桶削減至不足7美元/桶;墨西哥在能源改革的環(huán)境下持續(xù)增強油氣行業(yè)對外吸引力,勘探和開發(fā)階段本地化要求僅分別為3%和10%。

不斷改善的行業(yè)環(huán)境、持續(xù)壓縮的油氣開發(fā)成本,以及企穩(wěn)回升的油價,一定程度上提振了油氣行業(yè)投資信心,重新激發(fā)了油氣行業(yè)活力,很大一部分油氣公司上調(diào)油氣勘探開發(fā)投資。據(jù)巴克萊(Barclays)調(diào)查統(tǒng)計,2017年全球勘探開發(fā)投資總規(guī)模約為4046億美元,較2016年增加7.3%,結(jié)束了2014年以來的持續(xù)大幅萎縮。海上油氣方面,隨著近幾年積蓄項目的加快上馬,投資規(guī)模也基本上停止進一步萎縮。與此同時,油氣公司經(jīng)營也普遍改善,包括殼牌、英國石油、道達爾、埃尼、雷普索爾、埃克森美孚、雪佛龍、康菲石油以及國內(nèi)的三大油公司營收和利潤均明顯增長,為油氣公司擴大投資創(chuàng)造了條件。

二、裝備新租需求猛增,運營市場觸底企穩(wěn)

在全球油氣開發(fā)熱情一定程度恢復(fù)的背景下,海洋油氣勘探開發(fā)活動隨之增多,直接帶動海洋裝備新租需求增長。2017年上半年和下半年全球鉆井平臺新租數(shù)量分別達到103份和94份,較過往兩年新租水平翻了一番,超過2014年上半年水平。從租約總時長來看,2017年上半年和下半年分別為915月和953月,雖然較過往兩年明顯增長,但仍遠不及2014年上半年1972月的水平,這一方面是由于海上油氣開發(fā)活動并未恢復(fù)至油價下滑之前水平,另一方面是因為裝備運營商不希望自身被當(dāng)前低租金所套牢,更傾向于短租合同,導(dǎo)致單個租約時長較短。

數(shù)據(jù)來源:Clarksons

圖 1. 2014年以來鉆井平臺新租走勢

新租數(shù)量回漲遏制了海洋工程裝備供需關(guān)系的持續(xù)惡化,2017年全球海洋工程裝備市場觸底態(tài)勢明顯。2017年全年交付鉆井平臺15艘/座,拆解38艘/座,使得供應(yīng)端有所改善,年底全球在租數(shù)量為452艘/座,較年初增長10座,市場利用率為65%,較年初上漲2個百分點。

數(shù)據(jù)來源:Clarksons

圖 2. 2014年以來鉆井平臺供需走勢

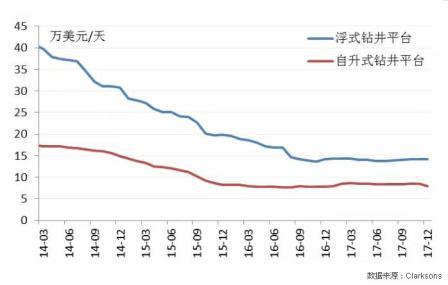

供需關(guān)系觸底對裝備租金價格形成一定的支撐,2017年以來裝備租金呈現(xiàn)底部波動走勢,部分裝備租金接近甚至低于運營成本。2017年12月,全球自升式鉆井平臺和浮式鉆井平臺平均日租金分別為8.00萬美元/天和14.25萬美元/天,較年初分別增加0.8%和下滑1.1%;120噸系柱拉力和200噸系柱拉力三用工作船全球平均期租日租金分別為7545美元/天和19875美元/天,較年初分別上漲2.0%和下滑3.0%;3200載重噸和4000在載重噸平臺供應(yīng)船全球平均期租日租金分別為8280美元/天和11020美元/天,較年初分別下滑4.8%和2.5%。

數(shù)據(jù)來源:Clarksons

圖 3. 2014年以來鉆井平臺日租金走勢

數(shù)據(jù)來源:Clarksons

圖 4. 2014年以來OSV日租金走勢

三、運營商經(jīng)營依舊困難,行業(yè)兼并整合加速

在持續(xù)低迷的環(huán)境下,裝備運營商依舊深受經(jīng)營業(yè)績下滑和巨額債務(wù)到期的雙重夾擊。經(jīng)營業(yè)績方面,低租金和低利用率使得企業(yè)工作量不足,盈利能力退化,新簽租約利潤空間極小甚至低于運營成本,油價下滑之前簽署的一批高租金租約也陸續(xù)到期,加之資產(chǎn)減計,裝備運營商經(jīng)營壓力有增無減,Ensco、Transocean、Seadrill、Noble Corp、Rowan、Diamond Offshore、Ocean Rig、Pacific Drilling、Tidewater Marine、Bourbon Offshore等大型鉆井承包商和海工船船東2017年營收再度萎縮,絕大多數(shù)運營商繼續(xù)虧損,甚至虧損進一步擴大。債務(wù)方面,由于業(yè)績遠不及預(yù)期,債務(wù)拖欠已經(jīng)成為行業(yè)常態(tài),巨額到期債務(wù)迫使運營商尋求重組,2017年有Seadrill、Ocean Rig、Paragon Offshore、Tidewater、Pacific Radiance、CGG、GulfMark、Marco Polo Marine、Ezra Holding、SeaBird等一大批運營商通過破產(chǎn)保護等方式進行債務(wù)重組。得益于市場觸底企穩(wěn),部分企業(yè)債務(wù)重組取得實質(zhì)性進展。但是,也有部分企業(yè)難以為繼,被迫退市或破產(chǎn)清算。

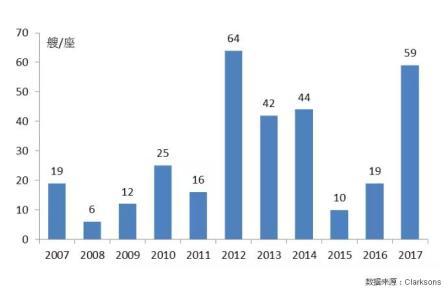

企業(yè)經(jīng)營困難,市場觸底企穩(wěn),裝備價值持續(xù)低位,為海洋海工裝備運營市場兼并整合孕育了溫床,2017年二手交易和轉(zhuǎn)售市場高度活躍。2017年以來,先后有挪威Farstad Shipping、Solstad Offshore、Deep Sea Supply三家海工船東合并為Solstad Farstad,挪威鉆井承包商Borr Drilling收購美國Transocean自升式鉆井平臺船隊,新加坡船東Pacific Radiance和Allianz組建Allianz Radiance,美國鉆井承包商Transocean兼并挪威鉆井承包商Songa,荷蘭船東Boskalis收購英國海上物探公司Gardline,美國鉆井承包商Rowan和沙特阿美組建ARO,美國鉆井承包商Vantage與埃及ADES合作,此外,Rowan還計劃收購馬士基鉆井。據(jù)統(tǒng)計,2017年全球鉆井平臺二手及轉(zhuǎn)售交易量達到59艘/座,遠超2015年和2016年交易量,也超出2014年的44艘/座,幾乎達到2012年全球海工市場鼎盛時期的水平。

數(shù)據(jù)來源:Clarksons

圖 5. 近十年全球鉆井平臺二手交易及轉(zhuǎn)售交易情況

(中國船舶工業(yè)經(jīng)濟與市場研究中心 劉二森)

標(biāo)簽: 海洋工程

為你推薦

2023年全球海工市場回顧

訂單成交波動回落,市場復(fù)蘇之路再遇曲折。2023年,海工市場成交122座 艘,共計125億美元,以數(shù)量計同比下跌40%,以金額計同比下跌54% 。2021、2022連續(xù)兩年恢復(fù)性增長...

2024-01-31 10:56:09

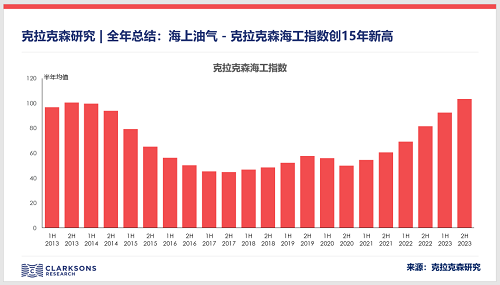

克拉克森研究:海工指數(shù)創(chuàng)15年新高

反映海工市場租金水平的克拉克森海工指數(shù)在2023年上漲27%至106點,僅較2008年的歷史峰值低7%。鉆井裝置、海工輔助船和水下作業(yè)支持船在絕大多數(shù)地區(qū)的日費率已超過2014年水平。預(yù)計克拉克森海工指數(shù)將在2024年創(chuàng)下歷史新高。...

2024-01-11 15:13:52

海工裝備上游市場發(fā)展勢頭放緩

在經(jīng)過2021年以來的持續(xù)上漲之后,目前海工裝備上游運營市場上行發(fā)展出現(xiàn)放緩跡象。5月份,自升式鉆井平臺和浮式鉆井平臺市場利用率分別為85%和83%,...

2023-06-14 09:38:32

海工裝備市場繼續(xù)恢復(fù)向好

年初以來,國際油價盡管有所回落,但是仍處在較高位置,支撐海洋油氣開發(fā)。持續(xù)增長的海洋作業(yè)活動推動海工裝備利用率和租金持續(xù)走高。4月底,浮式鉆井平臺市場利用率達到85%,同比增加6個百分點,較年初增加2個百分點。特別是用于深水鉆井作業(yè)的鉆井船利用率達到93%...

2023-05-10 08:50:43

海上鉆井承包商經(jīng)營發(fā)展開始轉(zhuǎn)好

2022年以來,國際油價站上高位,海上油氣開發(fā)活躍,需求旺盛,海上鉆井平臺利用率和租金水漲船高,目前市場的利好已經(jīng)逐步傳導(dǎo)至海上鉆井承包商的經(jīng)營業(yè)績,資本市場態(tài)度也出現(xiàn)改觀。...

2023-03-02 08:55:49

翻一番,2022年海工市場加快復(fù)蘇

2022年,高位油價提振油氣公司投資信心,海上油氣開發(fā)活躍度明顯提升,海工裝備運營市場加快復(fù)蘇,裝備利用率和日租金持續(xù)上升。根據(jù)克拉克森數(shù)據(jù),...

2023-01-17 09:25:25

中東海工市場強勁復(fù)蘇

中東地區(qū),尤其是沙特阿拉伯和阿布扎比,正在大力投資各自的石油和天然氣行業(yè),并且對他們的增長和擴張計劃毫不猶豫。...

2022-10-14 14:28:17

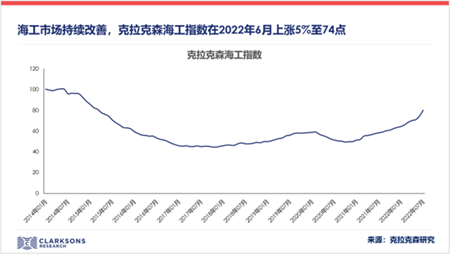

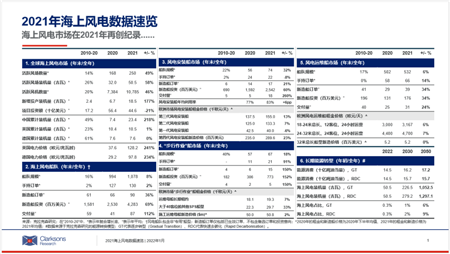

克拉克森研究:海上油氣市場持續(xù)改善

拉克森海工指數(shù)是由克拉克森研究建模、編撰的獨家指數(shù)數(shù)據(jù),能夠反映海工市場整體租金水平。該指數(shù)囊括了主要海工船型的表現(xiàn),包括了海上鉆井平臺、海工輔助船等,進行加權(quán)平均獲取。克拉克森海工指數(shù)設(shè)2007年1月為初始值(設(shè)為100)。...

2022-08-17 15:20:00

未來五年FPSO市場需求依然旺盛

FPSO市場在2021年擺脫了疫情的影響,表現(xiàn)強勁。Rystad能源公司的報告認(rèn)為FPSO市場有望再接再厲,預(yù)計在2022年南美國家將繼續(xù)引領(lǐng)全球推動FPSO項目合同。...

2022-02-08 10:16:25

克拉克森研究:2021年海上風(fēng)電市場年終回顧與數(shù)據(jù)速覽

海上風(fēng)電市場在2021年再創(chuàng)紀(jì)錄,其中全年新增投產(chǎn)海上風(fēng)場84個共18 5吉瓦,包含海上風(fēng)機3,400多臺,累計投產(chǎn)規(guī)模大幅增長58%。海上風(fēng)電項目投資依舊穩(wěn)健,2021年投資額達到446億美元。本輪海上風(fēng)電船舶訂單周期得到持續(xù)發(fā)展,海上風(fēng)電船舶市場進一步走強。...

2022-01-29 11:48:37

江蘇揚子江船業(yè)樣本2023中文

江蘇揚子江船業(yè)樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊2022

漢盛海裝企業(yè)樣本2022

中船動力鎮(zhèn)江有限公司樣本2022

BSKY壓載水管理系統(tǒng) 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

josun 船用空調(diào)產(chǎn)品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發(fā)動機 發(fā)電機組 脫硫

匯舸集團-煙氣洗滌產(chǎn)品中文樣本

康士廉電子產(chǎn)品(上海)有限公司,consilium,vdrF2

")