全球海工市場仍在寒冬深夜

2017-09-05 08:09:27

來源:中國船檢

編輯:

國際船舶網

我有話要說

2017年上半年,全球海上油氣開發熱情有所恢復,運營市場觸底企穩,結束了油價下滑以來的單邊持續惡化,但市場供應過剩的局面并未扭轉,船東和船廠依舊身陷囹圄,海工市場仍在寒冬深夜,黎明曙光無處捉摸。

面對市場萎縮、需求結構改變以及庫存高壓,突破重圍,轉型升級,探索新的業務領域和發展模式,已成為建造企業生存發展的當務之急。

國際原油價格同比明顯改善,但是回升基礎不牢靠

2017年上半年,國際原油價格延續2016年下半年以來的低位波動走勢,在50美元/桶左右擺蕩,布倫特現貨均價為52美元/桶,相較2016年上半年40美元/桶的水平明顯改善。油價整體回升主要得益于OPEC減產、美元指數走低、區域供應短缺以及地域形勢緊張等因素,但是美國頁巖油始終是市場的擔憂。美國頁巖油在成本大幅壓縮的背景下,借助于國際原油價格回升的有利時機,產量持續攀升,2017年5月份產量已經達到453萬桶/天,較2016年年底增長約32萬桶/天,能夠很好代表美國頁巖油產量走勢的陸上鉆機活躍數量也由年初的641座躥升至6月底的919座,為油價帶來持續下行壓力。與此同時,受到OPEC減產協議豁免的尼日利亞和利比亞原油產量增長也對油價形成進一步的打壓。

海上油氣開發熱情有所恢復,但仍處于低位水平

經過近三年低油價大潮的沖擊,全球油氣行業遭遇嚴重危機,油氣公司以及油氣資源國政府被迫予以應對,自我優化調整,目前來看,已經取得一定的成效,加之油價有所企穩,油氣勘探開發投資環境已經有所改善,行業投資熱情也有所恢復,同時油氣公司為維持儲量接續,已在積極參與海上油氣區塊招標。

傳統的海上油氣開發地區美國墨西哥灣和北海方面,特朗普執政之后,破除了上屆政府對美國海洋油氣開發設置的重重障礙,在海上油氣開發氣體排放、油氣田退役保證金、區塊招標范圍限制等方面都有了一定程度放寬。美國最新一輪Lease Sale 247海上區塊招標吸引了包括殼牌、道達爾、雪佛龍、挪威國油等油氣巨頭在內的28家油氣公司參與投標,招標金額高達3.15億美元,而2016年8月舉行的上一輪招標僅有3家公司參與,金額更是低至0.18億美元。北海方面,英國在2014年就開始致力于提升油氣工業的投資吸引力,修改相關財政制度,永久性廢除35%的石油利潤稅,將附加費從20%降至10%,目前英國油氣業已將桶油運營成本從2014年的30美元削減至大約15美元。

其他海上油氣資源國方面,巴西目前已經在本土化方面做出了一定程度調整,出臺新的油氣政策降低巴西海上油氣開發本土化率,第14輪油氣區塊招標中,勘探階段本地化要求下降至18%,開發階段本地化要求下降至25%~40%。巴西國油也通過出售資產等一系列措施進行調整,割肉輸血,盡管負債仍然較高,但經營已有所好轉。墨西哥在國內能源改革的背景下進一步優化區塊對外招標財稅條款,吸引了越來越多的油氣公司參與,政府方面表示將進一步加快招標進度。我國方面,目前以流花和陵水為主的深水油氣項目也在實質性推進。

盡管如此,全球海上油氣開發仍受制于長期低迷的油價,絕大多數的海上油氣項目仍不具備經濟性開發條件,同時短期內投資環境進一步優化和項目成本進一步壓縮的空間已嚴重收窄,海上油氣開發熱情和勘探開發投資規模相較2014年之前仍處在低位水平。

需求回穩無奈出清緩慢,裝備供應過剩依舊嚴重

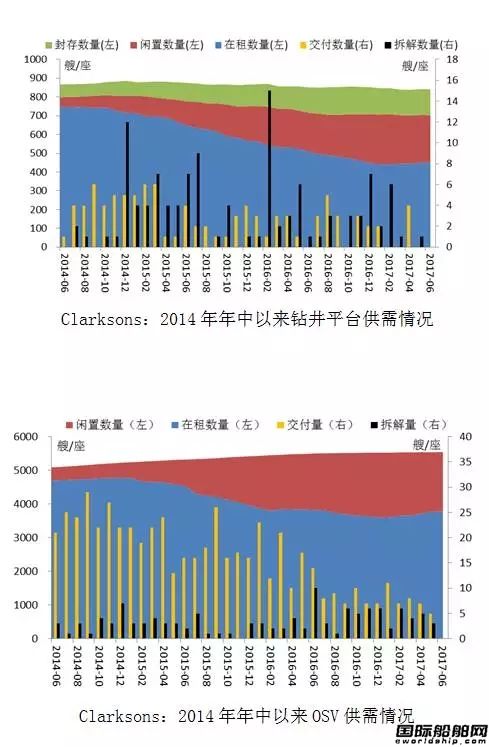

在油價站穩50美元/桶以及海上油氣開發熱情有所恢復的背景下,海工裝備需求量停止下滑,甚至一定程度回漲,這一方面來自于部分油氣開發項目實質性推進帶來的裝備需求,另一方面得益于部分油氣公司在低租金的背景下新租和續租海工裝備。以鉆井平臺租約簽訂情況來看,2017年上半年簽署租約數量達到73份,相當于2015年和2016年全年水平,恢復至2014年同期水平,但從租約總時長來看,仍較2014年同期水平相去甚遠。

從供給端來看,由于裝備拆解價值低、環保要求嚴格、運移費用高以及裝備閑置費用明顯降低,加之中東等區域作業者傾向于使用業績較多的大齡裝備,裝備拆解始終不能提速,拆解量持續處在低位水平,不能滿足市場出清要求,同時伴隨著部分裝備的交付,全球海工裝備供給量居高不下,供需關系遲遲不能得到緩解。

具體來看,鉆井平臺方面,2017年以來在租數量停止進一步下滑,基本穩定在445艘/座的水平,但是拆解速度明顯放緩,半年拆解總量僅為10艘/座,遠低于2016年同期28艘/座的拆解水平,基本上被交付量所抵消,導致全球鉆井平臺船隊規模保持在840艘/座的水平,閑置和封存規模依舊處在390艘/座的歷史高位水平。海工支持船方面,得益于中東地區需求的增長,年初以來累計增長超過180艘,2017年6月份在租數量為3787艘,但是拆解量僅為38艘,同樣遠低于2016年同期97艘的拆解量,船隊供給也保持在5530的水平,其中1752艘OSV處于閑置狀態,遠多于180艘的在租增長量。

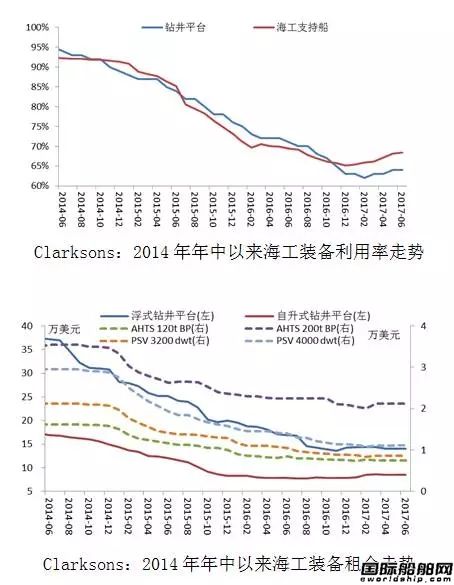

運營市場觸底回升,利用率和租金小幅抬漲

得益于新需求的孕生釋放以及交付萎縮帶來的船隊供給增長停滯,2017年以來裝備利用率一改之前單邊下滑走勢,開始觸底回升。2017年6月,全球鉆井平臺和海工支持船利用率分別為64%和68%,較年初分別上漲1個百分點和3個百分點。租金方面,由于利用率走勢折變以及裝備運營成本被壓縮接近極限,部分裝備租金水平也小幅反彈,2017年6月,自升式鉆井平臺租金為8.52萬美元/天,較年初上漲7.4%,浮式鉆井平臺租金為8.52萬美元/天,較年初下滑2.7%;120噸系柱拉力和200噸系柱拉力三用工作船期租租金分別為7550美元/天和21200美元/天,同比分別增長2.0%和3.4%;3200載重噸平臺供應船和4000載重噸平臺供應船期租租金分別為8650美元/天和11150美元/天,較年初基本持平。

船東希冀擺脫債務重負,行業進入深度調整期

運營市場觸底并不意味著船東境況出現好轉,反倒說明船東進入最艱難的時期,利用率和租金大幅下滑導致的經營困難已經持續近3年,日益迫近船東生存紅線,企業債務問題難以再掩,近乎所有海工船東都在尋求債務重組,部分企業已經深陷生存危機。2017年以來進行債務重組的包括希臘鉆井承包商Ocean Rig、美國大型海工船船東Tidewater、物探公司SeaBird、新加坡Marco Polo Marine以及美國船東Hornbeck Offshore等;法國海工船船東波邦與相關金融機構協議,減少租金水平以緩解資金壓力;新加坡Ezra Holding及其下屬的Emas Chiyoda Subsea等申請破產保護;挪威鉆井承包商Seadrill也在艱難推進自身債務重組,如果最終受挫,不排除申請破產保護的可能。

行業危機帶來行業調整。2017年以來,在市場觸底的背景下,海工裝備運營行業整合速度明顯加快,進入深度調整期。如英國鉆井承包商Ensco并購美國鉆井承包商Atwood Oceanics成為全球第一大海上鉆井平臺保有者,挪威鉆井承包商Borr Drilling收購美國鉆井承包商Transocean整個自升式鉆井平臺船隊,阿聯酋鉆井承包商Shelf Drilling收購挪威鉆井承包商Seadrill旗下三座自升式鉆井平臺,挪威Farstad Shipping、Solstad Offshore和Deep Sea Supply三家海工船船東整合為全球海工船運營巨頭Solstad Farstad。

與此同時,部分船東開始向傳統油氣服務業務以外的領域拓展,尋找新的發展方向,如丹麥Maersk Supply Service向客戶提供海工船,用于開發東北太平洋克拉里昂一克里帕頓斷裂帶海底多金屬結核,法國波邦首次介入風電系泊系統安裝領域,物探公司PGS則探索利用其現有船只和技術發展清理垃圾海洋業務的可能性。

標簽: 海工市場

為你推薦

2023年全球海工市場回顧

訂單成交波動回落,市場復蘇之路再遇曲折。2023年,海工市場成交122座 艘,共計125億美元,以數量計同比下跌40%,以金額計同比下跌54% 。2021、2022連續兩年恢復性增長...

2024-01-31 10:56:09

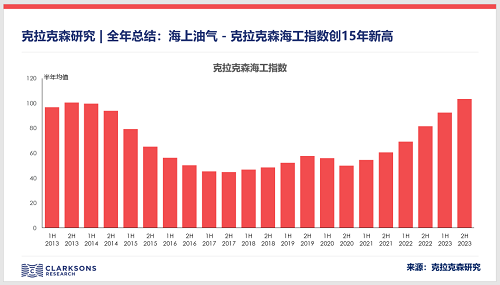

克拉克森研究:海工指數創15年新高

反映海工市場租金水平的克拉克森海工指數在2023年上漲27%至106點,僅較2008年的歷史峰值低7%。鉆井裝置、海工輔助船和水下作業支持船在絕大多數地區的日費率已超過2014年水平。預計克拉克森海工指數將在2024年創下歷史新高。...

2024-01-11 15:13:52

海工裝備上游市場發展勢頭放緩

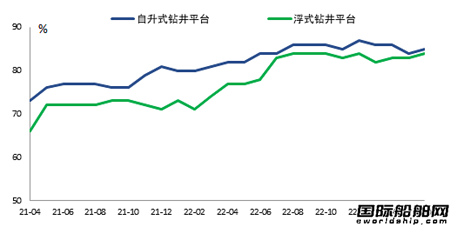

在經過2021年以來的持續上漲之后,目前海工裝備上游運營市場上行發展出現放緩跡象。5月份,自升式鉆井平臺和浮式鉆井平臺市場利用率分別為85%和83%,...

2023-06-14 09:38:32

海工裝備市場繼續恢復向好

年初以來,國際油價盡管有所回落,但是仍處在較高位置,支撐海洋油氣開發。持續增長的海洋作業活動推動海工裝備利用率和租金持續走高。4月底,浮式鉆井平臺市場利用率達到85%,同比增加6個百分點,較年初增加2個百分點。特別是用于深水鉆井作業的鉆井船利用率達到93%...

2023-05-10 08:50:43

海上鉆井承包商經營發展開始轉好

2022年以來,國際油價站上高位,海上油氣開發活躍,需求旺盛,海上鉆井平臺利用率和租金水漲船高,目前市場的利好已經逐步傳導至海上鉆井承包商的經營業績,資本市場態度也出現改觀。...

2023-03-02 08:55:49

翻一番,2022年海工市場加快復蘇

2022年,高位油價提振油氣公司投資信心,海上油氣開發活躍度明顯提升,海工裝備運營市場加快復蘇,裝備利用率和日租金持續上升。根據克拉克森數據,...

2023-01-17 09:25:25

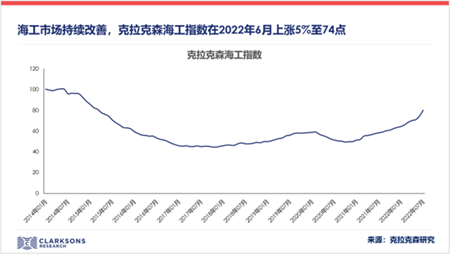

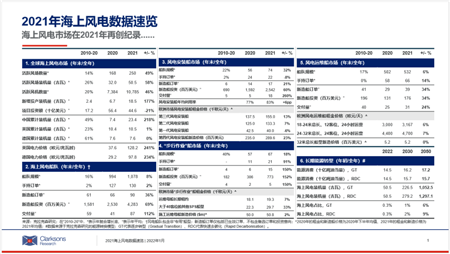

克拉克森研究:海上油氣市場持續改善

拉克森海工指數是由克拉克森研究建模、編撰的獨家指數數據,能夠反映海工市場整體租金水平。該指數囊括了主要海工船型的表現,包括了海上鉆井平臺、海工輔助船等,進行加權平均獲取。克拉克森海工指數設2007年1月為初始值(設為100)。...

2022-08-17 15:20:00

未來五年FPSO市場需求依然旺盛

FPSO市場在2021年擺脫了疫情的影響,表現強勁。Rystad能源公司的報告認為FPSO市場有望再接再厲,預計在2022年南美國家將繼續引領全球推動FPSO項目合同。...

2022-02-08 10:16:25

克拉克森研究:2021年海上風電市場年終回顧與數據速覽

海上風電市場在2021年再創紀錄,其中全年新增投產海上風場84個共18 5吉瓦,包含海上風機3,400多臺,累計投產規模大幅增長58%。海上風電項目投資依舊穩健,2021年投資額達到446億美元。本輪海上風電船舶訂單周期得到持續發展,海上風電船舶市場進一步走強。...

2022-01-29 11:48:37

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2