ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк3ФВ14ИХЈ©

2025-03-17 19:33:03

ҒнФҙЈәІЁБ_өДәЈәҪЯ\Ҫ»ТЧЛщ

ҫҺЭӢЈә

ҮшлHҙ¬І°ҫW

ОТУРФ’ТӘХf

әЈбөРНҙ¬І°

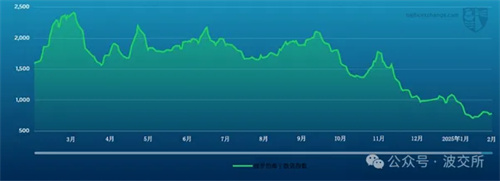

әЈбөРНҙ¬КРҲцҪӣҡvБЛЦрІҪФцҸҠөДТ»ЦЬЈ¬ҸДЦЬЦРй_КјЈ¬лSЦшҪ»ТЧ»о„УФцјУәНМ«ЖҪСуј°ҙуОчСу°еүKөДЯ\БҰҫoҸҲЈ¬·eҳO„Эо^Црқu·eАЫЎЈІЁБ_өДәЈәЈбөРНәҪҫҖ(5TC)ФЪХыӮҖРЗЖЪғИ·ҖІҪЙПЙэЈ¬лSәуВФУР»ШХ{Ј¬КХУЪ23,697ГАФӘЈ¬Э^ЦЬіхөД20,544ГАФӘУРЛщЙПқqЎЈФЪМ«ЖҪСуөШ…^Ј¬ИэҙуөVЙМөДіЦАm»о„УЎўГәМҝШӣБҝөДФцјУТФј°Я\ IЙМҝШЦЖөДШӣОпБчБҝЦ§іЦБЛКРҲцЎЈC5Я\ғr·ҖІҪЙПЙэЈ¬ЧоёЯЯ_өҪ11.58ГАФӘЈ¬лSәуФЪЦЬД©»ШХ{ЦБ10.665ГАФӘЎЈДПҙуОчСуөШ…^өДЯ\БҰБРұніЦАm¶МИұЈ¬НЖ„УC3Я\ғr»щУЪЛДФВЦРөДСbЖЪҸД22.50ГАФӘЙэЦБјs25ГАФӘЈ¬РВФцШӣОпМṩБЛо~НвЦ§іЦЎЈұұҙуОчСуөШ…^ПаҢҰЖҪмoЈ¬РВФцШӣОпУРПЮЈ¬іЙҪ»»о„УЭ^ЙЩЎЈИ»¶шЈ¬ҺЧ№PЦШТӘөДіЙҪ»ұнГчЯ\ғrЭ^ёЯЈ¬°ьАЁТ»№PҝзҙуОчСуәНТ»№PИҘіМәҪҙОөДіЙҪ»Ј¬Ҳуёжп@Кҫ75МмөДәҪіМЯ\ғrјsһй43,000ГАФӘЎЈИ»¶шЈ¬УРИЛЩ|ТЙЯ@Р©іЙҪ»Л®ЖҪКЗ·сҝЙТФЦШ¬FЎЈ

°НДГсRРНҙ¬І°

°НДГсRРНҙ¬КРҲцФЪЦЬЦРұ¬°lЈ¬Я\ғrпjЙэЈ¬ЦчТӘКЗУЙУЪҙуОчСуКРҲцөДҸҠ„ЕНЖ„УЈ¬ДПГАәНұұГА¶јҺ§„УБЛЯ@Т»Ъ…„ЭЎЈФЪFFAКРҲцөДЦ§іЦПВЈ¬ЖЪЧвКРҲцй_Кј»оЬSЈ¬Я_іЙБЛТ»ПөБРЭ^ёЯЛ®ЖҪөДҪ»ТЧЈ¬УИЖдКЗТ»ЛТИХұҫҪЁФмөД82,000ЭdЦШҮҚҙ¬ФЪИХұҫҪ»ё¶Ј¬«@өГБЛИХЧвҪр15,500ГАФӘөДТ»ДкЖЪЧвҪрЎЈФЪҙуОчСуөШ…^Ј¬өVОпәН№ИОпөДҸҠ„ЕРиЗуЎўҫoҸҲөДЯ\БҰТФј°ГАҮшЩQТЧХ„ЕРТэЖрөДІ»ҙ_¶ЁРФ№ІН¬ҙЩіЙБЛЙПЦЬЯ\ғrөДҸҠ„ЕЙПқqЎЈЦЬЦРЈ¬ДПГА–|°¶өДјҜЦРіЙҪ»ЯMТ»ІҪЦ§іЦБЛҒҶЦЮКРҲцЈ¬ұM№ЬФЪҙЛЦ®З°Ј¬ұұМ«ЖҪСуәН°ДҙуАыҒҶөДҸҠ„ЕРиЗуЦ§іЦБЛЯ\ғrөДЙПқqЈ¬ө«ҒҶЦЮКРҲцөД»оБҰЭ^ИхЎЈЙПЦЬҪYКш•rЈ¬ФS¶аҪ»ТЧӣ]УРА^АmНЖЯMЈ¬ө«ДҝЗ°өД¶МЖЪЗ°ҫ°ЛЖәхҲФ¶ЁөШУРАыУЪҙ¬–|ЎЈ

ҳOПЮм`ұгРНҙ¬І°/і¬м`ұгРНҙ¬І°

ұM№ЬҒҶЦЮКРҲцРиЗуЭ^ҸҠЈ¬ЙПЦЬФ“°еүKұн¬FЭ^һй·eҳOЈ¬ө«ҙуОчСуКРҲцИФИ»ұн¬FІ»Т»ЎЈЧоҪьөДкP¶җХюІЯЧғ»ҜК№ФS¶аИЛІЙИЎБЛЦ”Йч‘B¶ИЎЈГАһіКРҲцҝӮуwЖҪ·ҖЈ¬Т»ЛТ63,000ЭdЦШҮҚҙ¬ҸДГАһіөҪУЎ¶ИЯ\Э”КҜУНҪ№Ј¬ЧвҪрһй17,000ГАФӘЎЈЯMТ»ІҪПтДПЈ¬Т»ЛТ61,000ЭdЦШҮҚҙ¬ФЪЙЈНРЛ№Ҫ»ҙ¬Ј¬ҪӣГПјУАӯҮшНщЦРҮшЈ¬ЧвҪрһйҪУҪь13,000ГАФӘЈ¬јУЙПі¬Я^200,000ГАФӘТФЙПөДҝХ·ЕҪтЩNЎЈҡWЦЮҙук‘-өШЦРәЈөШ…^өДКРҲцёРУXЭ^ТФ”[О»һйЦчЈ¬Т»ЛТ57,000ЭdЦШҮҚҙ¬ФЪ°ўД·Л№МШөӨҪ»ҙ¬Ј¬НЁЯ^ҡWЦЮҙук‘З°НщЯh–|Ј¬ЧвҪрһй15,000ГАҪрЧуУТЎЈҒҶЦЮКРҲцөДЯ\ғrУ‘Х“ФЪЙПЦЬЦрІҪЕКЙэЈ¬Т»ЛТ63,000ЭdЦШҮҚҙ¬ФЪЦҘёс¶ЎёЫҪ»ҙ¬Ј¬НЁЯ^јУАпВьөӨЗ°НщУЎ¶ИОч°¶Ј¬ЧвҪрһй18,000ГАФӘЎЈ»ШіМ»о„УУРЛщФцјУЈ¬Т»ЛТ63,000ЭdЦШҮҚҙ¬ФЪЦРҮшҪ»ҙ¬Ј¬З°НщОч·ЗЈ¬ЧвҪрһй13,000ГАФӘЎЈУЎ¶ИСуКРҲцИФИ»Э^һйЖҪмoЈ¬Т»ЛТ61,000ЭdЦШҮҚҙ¬ФЪ¶ЕөЩёкБЦҪ»ҙ¬Ј¬НЁЯ^ДП·ЗЗ°НщЦРҮшЈ¬ЧвҪрһй10,500ГАФӘЎЈ

м`ұгРНҙ¬І°

ЙПЦЬЈ¬Ф“КРҲцұн¬F…ўІоІ»эRЈ¬ғЙҙу°еүKөДЯ\ғrІЁ„УЭ^һйңШәНЎЈҡWЦЮҙук‘әНөШЦРәЈөШ…^А^АmұЈіЦ·eҳOЪ…„ЭЈ¬Я\ғrВФёЯУЪЦ®З°Л®ЖҪЈ¬п@КҫіціЦАmөДЦ§іЦЎЈАэИзЈ¬Т»ЛТ39,000ЭdЦШҮҚҙ¬ҸДSkawҪ»ҙ¬Ј¬Я\НщДҰВеёзЯҖҙ¬Ј¬ЧвҪрһй14,000ГАФӘЎЈПаұИЦ®ПВЈ¬ДПҙуОчСуәНГАһіКРҲцТАИ»өНГФЈ¬ГжЕRЯ\БҰФцјУәНШӣО﹩‘ӘУРПЮөДМф‘рЎЈТ»ЛТ33,000ЭdЦШҮҚҙ¬ҝХФЪМШсRЈ¬ҸДFazendinhaҪ»ҙ¬Я\Э”№ИОпЦБТвҙуАыЈ¬ЧвҪрһй10,500ГАФӘЎЈУЪҙЛН¬•rЈ¬ҒҶЦЮКРҲцұЈіЦҸҠ„ЕЈ¬КЬТжУЪ№©Ри„У‘BөДёьЖҪәвЈ¬УИЖдКЗФЪ–|ДПҒҶәНұұМ«ЖҪСуөШ…^Ј¬УӣдӣБЛҺЧ№PҸҠ„ЕөДіЙҪ»ЎЈТ»ЛТ39,000ЭdЦШҮҚҙ¬ФЪ3ФВ19ИХҝХЈ¬ҸД№ПҒҶ»щ –сӮҪӣңШёзИAЯ\Э”№ИОпЦБИХұҫЈ¬ЧвҪрһй11,500ГАФӘЎЈ

іЙЖ·УНУНЭҶ

LR2УНЭҶ

ЙПЦЬЈ¬ЦР–|һіLR2өДРиЗуп@ЦшФцјУЈ¬Ң§ЦВЯ\ЩMЛ®ЖҪпjЙэЎЈЦР–|һіЦБИХұҫTC1әҪҫҖ75,000ҮҚУНЭҶЯ\ЩMЦё”өЙПқqБЛ21.67ьcЈ¬Я_өҪWS151.67Ј¬¶шЦР–|һіЦБУўҮш-ҡWЦЮҙук‘TC20әҪҫҖ90,000ҮҚУНЭҶЯ\ЩMЦё”өЙПқqБЛ512,500ГАФӘЈ¬Я_өҪ389ИfГАФӘЈ¬Ч«Ң‘•rҲуёжп@КҫғЙҙОЯ_өҪ390ИfГАФӘЎЈ

МKТБКҝТФОчЈ¬өШЦРәЈЦБ–|·ҪTC15әҪҫҖLR2УНЭҶЧвҪрғrёсЙПЦЬ»ШЙэЦБ3°ЩИfГАФӘТФЙПЈ¬Я_өҪ310ИfГАФӘЎЈ

LR1УНЭҶ

ЙПЦЬЈ¬ЦР–|һіLR1өДұн¬FТІп@ЦшёДЙЖЎЈЦР–|һіЦБИХұҫTC5әҪҫҖ55,000ҮҚУНЭҶЯ\ЩMЦё”өТтҙЛЙПқq30.94ьcЦБWS167.5ЎЈЦР–|һіЦБУўҮш-ҡWЦЮҙук‘TC8әҪҫҖ65,000ҮҚУНЭҶөДЯ\ЩMҸД266ИfГАФӘЙПқqЦБ310ИfГАФӘЎЈ

ФЪУўҮш-ҡWЦЮҙук‘Ј¬LR1ЙПЦЬұн¬FПаҢҰЖҪөӯЈ¬ARAЦБОч·ЗTC16әҪҫҖ60,000ҮҚУНЭҶЯ\ЩMЦё”өРЎ·щПВҪөБЛWS1.84ьcЈ¬ЦБWS110.94ЎЈ

MRУНЭҶ

ЙПЦЬЈ¬ұM№ЬLRөДЯ\ЩMУРЛщЙПқqЈ¬ЦР–|һіMRөДЯ\ЩMұЈіЦ·Җ¶ЁЈ¬ЦР–|һіЦБ–|·ЗTC17әҪҫҖ35,000ҮҚУНЭҶЯ\ЩMЦё”өФЪWS205ЦБWS210Ц®йgЕЗ»ІЎЈ

УўҮш-ҡWЦЮҙук‘MRөДЯ\ЩMФЪХыӮҖРЗЖЪЦрІҪЙПЙэЎЈARAЦБГАҮшҙуОчСуСШ°¶TC2әҪҫҖ37,000ҮҚУНЭҶЯ\ЩMЦё”өЧоҪKҸДWS138.75ЙПқqЦБWS159.06ЎЈФЪЯ@ӮҖЛ®ЖҪЙПЈ¬»щУЪІЁБ_өДәЈЦё”өГиКцөДәҪіМөИғrЖЪЧвЧвҪрһй18,285ГАФӘ/МмЎЈARAЦБОч·ЗTC19әҪҫҖ37,000ҮҚУНЭҶЯ\ЩMЦё”өТІЙПқqБЛјs18ьcЈ¬Я_өҪWS179.69ЎЈ

ФЪГАһіЈ¬MRөДЯ\ЩMЙПЦЬұн¬FөНГФЎЈлSәуЈ¬ГАһіЦБУўҮш-ҡWЦЮҙук‘TC14әҪҫҖ38,000ҮҚУНЭҶЯ\ЩMЦё”өұЈіЦФЪWS85Л®ЖҪЎЈГАһіЦБ°НОчTC18әҪҫҖ38,000ҮҚУНЭҶЯ\ЩMЦё”өТІұЈіЦФЪWS135ЦБWS137.5Л®ЖҪЈ¬¶шјУАХұИәҪҫҖTC21Ј¬ГАһіЦБјУАХұИ38,000ҮҚУНЭҶЯ\ЩMЦё”өғHЙПқqБЛІ»өҪ11,000ГАФӘЈ¬Я_өҪ414,286ГАФӘЎЈ

ҙуОчСуИэҪЗЦЮMRУНЭҶөИғrЖЪЧвЧвҪрҸД17,176ГАФӘЙПқqЦБ19,667ГАФӘЎЈ

м`ұгРНУНЭҶ

ЙПЦЬЈ¬ІЁБ_өДәЈіЙЖ·УНм`ұгРНУНЭҶәҪҫҖұн¬FёьјУ·eҳOЎЈФЪөШЦРәЈЈ¬TC6Цё”өұЈіЦФЪЙПЦЬЯ_өҪөДWS180Л®ЖҪЎЈФЪУўҮш-ҡWЦЮҙук‘Ј¬TC23 30,000ҮҚҝзУўҮш-ҡWЦЮҙук‘әҪҫҖ»ШЙэБЛ19.72ьcЈ¬Я_өҪWS195.28ЎЈ

VLCCУНЭҶ

КРҲцЙПЦЬФЪVLCCЙПВФУРЙПЙэЎЈ270,000ҮҚЦР–|һіЦБЦРҮшәҪіМЈЁTD3CЈ©ВФОўЙПқqЦБWS58.55Ј¬Па‘ӘөДНщ·өәҪіМөИғrЖЪЧвЧвҪрһй39,305ГАФӘЎЈ

ФЪҙуОчСуКРҲцЈ¬260,000ҮҚОч·ЗЦБЦРҮшәҪіМЈЁTD15Ј©өДЩMВКЭ^ЙПЙПЦЬЙПқqБЛ3ьcЈ¬Я_өҪWS59.63Ј¬Нщ·өәҪіМөИғrЖЪЧвЧвҪрһйГҝМм41,173ГАФӘЎЈ270,000ҮҚГАҮшһіЦБЦРҮшәҪіМЈЁTD22Ј©өДЩMВКЧФЙПЙПЦЬОеТФҒнЙПқqБЛ32,500ГАФӘЈ¬Я_өҪ7,292,500ГАФӘЈ¬ТвО¶ЦшГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрһй35,834ГАФӘЎЈ

МKТБКҝРНУНЭҶ

ЙПЦЬЈ¬МKТБКҝРНУНЭҶөДҙ¬–|Ӯғұн¬FөГ·ЗіЈ·eҳOЎЈ130,000ҮҚДбИХАыҒҶЦБУўҮшҙук‘әҪіМЈЁTD20Ј©өДЩMВКЙПқqБЛ10ьcЈ¬Я_өҪWS98.75Ј¬ТвО¶ЦшГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрһй42,938ГАФӘЎЈ130,000ҮҚ№зҒҶДЗЦБУўҮшҙук‘әҪіМЈЁTD27Ј©өДЩMВКЙПқqБЛ8ьcЈ¬Я_өҪWS94.17Ј¬ҢҰ‘ӘГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрһй39,899ГАФӘЈЁТФВ№МШөӨР¶Шӣһй»щөAЈ©ЎЈҢҰУЪ135,000ҮҚЦРҡWЦБөШЦРәЈәҪіМЈЁTD6Ј©Ј¬ЛДФВіхөДШӣФҙХј“юБЛКРҲцөДЦчҢ§өШО»Ј¬ЩMВКФЪЙПЦЬЙПқqБЛ23.5ьcЈ¬Я_өҪWS123.30Ј¬п@КҫіцГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрһй57,961ГАФӘЎЈФЪЦР–|Ј¬140,000ҮҚЦР–|һіЦБөШЦРәЈәҪіМЈЁҪӣМKТБКҝЯ\әУЈ©өДЩMВКЙПқqБЛ1ьcЈ¬Я_өҪWS92.5ЎЈ

°ўЬҪАӯРНУНЭҶ

ФЪұұәЈЈ¬80,000ҮҚУўҮшҙук‘әҪіМЈЁTD7Ј©өДЩMВКұЈіЦ·Җ¶ЁЈ¬ВФёЯУЪWS107.5Ј¬ҢҰ‘ӘГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрВФөНУЪ26,000ГАФӘЈЁТФHound PointЦБWilhelmshavenһй»щөAЈ©ЎЈ

ФЪөШЦРәЈКРҲцЈ¬80,000ҮҚөШЦРәЈәҪіМЈЁTD19Ј©өДЩMВКПВҪөБЛ5ьcЈ¬Я_өҪWS115.39ЈЁТФCeyhanЦБLaveraһй»щөAЈ©Ј¬п@КҫГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрјsһй26,200ГАФӘЎЈ

ҝзЯ^ҙуОчСуЈ¬КРҲцВФУР·ЕҫҸЎЈ70,000ҮҚД«Очёз–|әЈ°¶ЦБГАһіәҪіМЈЁTD26Ј©әН70,000ҮҚҝЖнfј{Л№ЦБГАһіәҪіМЈЁTD9Ј©өДЩMВК·Ц„eПВҪөБЛ1-2ьcЈ¬Я_өҪWS126.11ЈЁп@КҫГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрһй22,272ГАФӘЈ©әНWS123.13ЈЁГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрһй21,439ГАФӘЈ©ЎЈ

70,000ҮҚГАһіЦБУўҮшҙук‘әҪіМЈЁTD25Ј©өДЩMВКФЩҙОПВҪөБЛ10ьcЈ¬Я_өҪWS131.11Ј¬ҢҰ‘ӘГҝМмөДНщ·өәҪіМөИғrЖЪЧвЧвҪрЈЁТФHoustonЦБRotterdamһй»щөAЈ©һй29,402ГАФӘЎЈ

Тә»ҜМмИ»ҡвҙ¬І°

Тә»ҜМмИ»ҡвКРҲцЙПЦЬА^АmЙПЙэЈ¬ЦчТӘәҪҫҖУИЖдКЗҙуОчСу°еүKөДәҪҫҖҫщУРЛщЙПқqЈ¬¶ш¶ЁЖЪЧвҙ¬КРҲц„tұн¬FіцІ»Т»өДЧЯ„ЭЎЈ

ФЪBLNG1 ёсАӯөВЛ№НЁ––|ҫ©әҪҫҖЈ¬174kБў·ҪГЧөДҙ¬І°ИХЧвҪрФцјУБЛ1,600ГАФӘЈ¬Я_өҪГҝМм20,800ГАФӘЎЈ160kБў·ҪГЧөДҙ¬І°ТІЙПқqБЛ1,200ГАФӘЈ¬Я_өҪГҝМм12,200ГАФӘЈ¬·ҙУііцЭ^РЎҙ¬І°өДЦЬКХТж·ҖІҪМбЙэЎЈ

ФЪҙуОчСуЈ¬BLNG2 Л_Щe–УўҮшҙук‘әҪҫҖөД174kБў·ҪГЧҙ¬І°ИХЧвҪрЙПқqБЛ4,400ГАФӘЈ¬Я_өҪГҝМм25,600ГАФӘЈ¬п@КҫіцОчРРШӣОпРиЗуөДФцҸҠЎЈН¬ҳУЈ¬160kБў·ҪГЧҙ¬І°ЙПқqБЛ1,700ГАФӘЈ¬Я_өҪГҝМм13,800ГАФӘЎЈ

BLNG3Л_Щe––|ҫ©әҪҫҖТІіК¬Fіц·eҳOөД„Эо^Ј¬174kБў·ҪГЧҙ¬І°ИХЧвҪрЙПқqБЛ3,300ГАФӘЈ¬Я_өҪГҝМм27,700ГАФӘЈ¬¶ш160kБў·ҪГЧҙ¬І°ЙПқqБЛ1,800ГАФӘЈ¬Я_өҪГҝМм15,400ГАФӘЈ¬ҸҠ»ҜБЛйLНҫЩQТЧөДҝҙқqЗйҫwЎЈ

ЕcҙЛН¬•rЈ¬¶ЁЖЪЧвҙ¬КРҲцұн¬Fіц»мәПөДЧЯ„ЭЈ¬6ӮҖФВөДЧвҪрПВҪөБЛ1,000ГАФӘЈ¬Я_өҪГҝМм17,150ГАФӘЈ¬¶ш12ӮҖФВөДЧвҪрЙПқqБЛ500ГАФӘЈ¬Я_өҪГҝМм23,575ГАФӘЈ¬3ДкөДЧвҪрПВҪөБЛ1,300ГАФӘЈ¬Я_өҪГҝМм48,200ГАФӘЎЈұM№Ь¬FШӣКРҲц¶МЖЪҫoҸҲЈ¬ө«йLЖЪЧвҪрөДІ»ҙ_¶ЁРФұнГчКРҲцФЪРиЗујӨФцәуёьјУЦ”ЙчЎЈ

Тә»ҜКҜУНҡвҙ¬І°

Тә»ҜКҜУНҡвКРҲцұҫЦЬіц¬FҸҠ„ЕөДЙПЙэЪ…„ЭЈ¬ЦчТӘәҪҫҖөДЩMВКп@ЦшЙПқqЈ¬·ҙУііцҙ¬І°№©‘ӘҫoҸҲәНРиЗуФцјУЈ¬УИЖдКЗФЪОч·ҪЎЈ

ФЪBLPG1 АӯЛ№ЛюЕ¬АӯЦБЗ§И~әҪҫҖЈ¬ЩMВКЙПқqБЛ6.86ГАФӘЈ¬Я_өҪ53.03ГАФӘЈ¬¶шөИғrЖЪЧвЧвҪрЈЁTCEЈ©КХТжЬSЙэБЛ7,129ГАФӘЈ¬КХУЪ36,002ГАФӘЎЈЯ@Т»ҙу·щЙПқqұнГчЦР–|өШ…^өДҝҙқqЗйҫwЦШРВМ§о^Ј¬КЬөҪГАҮшіцҝЪФцјУәНҙ¬І°№©‘ӘҫoҸҲөДҙМјӨЎЈ

ФЪҙуОчСуЈ¬BLPG2 РЭЛ№оDЦБ·ЁАӯКўәҪҫҖөДЩMВКЙПқqБЛ5.00ГАФӘЈ¬Я_өҪ53.50ГАФӘЎЈөИғrЖЪЧвЧвҪрЈЁTCEЈ©КХТжФцјУБЛ6,831ГАФӘЈ¬Я_өҪ51,853ГАФӘЈ¬ҳЛЦҫЦшКХТжқ“БҰөДп@ЦшёДЙЖЎЈ

ЕcҙЛН¬•rЈ¬BLPG3 РЭЛ№оDЦБЗ§И~әҪҫҖөДЩMВКЙПқqБЛ12.58ГАФӘЈ¬Я_өҪ104.83ГАФӘЈ¬ұнГчКРҲц»щұҫГжҸҠ„ЕЎЈөИғrЖЪЧвЧвҪрЈЁTCEЈ©КХТжТІпjЙэБЛ9,452ГАФӘЈ¬Я_өҪ38,874ГАФӘЈ¬ЯMТ»ІҪҸҠ»ҜБЛКРҲцөД·eҳO„Эо^ЎЈ

лSЦшҙ¬І°№©‘ӘҫoҸҲәНРиЗуФцҸҠЈ¬Тә»ҜКҜУНҡвКРҲцЛЖәхМҺУЪҸҠ„ЭөШО»ЎЈИ»¶шЈ¬ИФРиіЦАmұOңyТФФu№АЯ@·NҝҙқqЪ…„ЭКЗ·с•юіЦАmЎЈ

ҳЛәһЈә ГҝЦЬЯ\ЩMКРҲц

һйДгНЖЛ]

Чвҙ¬КРҲцФвУцЎ°өШҫүұ©“фЎұЈЎІ»ҙ_¶ЁРФҢ§ЦВУНҙ¬Ҫ»ТЧНЈңю

ВюәҪУ^ІмҫWЈЁMNavigationЈ©ПыПўЈ¬ҪьЖЪФЪГАҮшҝӮҪyМШАКЖХөДкP¶җЕcЦЖІГҙу°фПВЈ¬И«ЗтәҪЯ\КРҲцЯMИлөҪБЛЗ°ЛщОҙУРөДҸНлsҫЦГжЈ¬өШҫүХюЦОөД„УКҺТФј°ЩQТЧХюІЯөДЧғ„УЈ¬К№өГҙ¬–|ЕcЧвҙ¬ИЛ¶јФЪГжҢҰТ»ӮҖідқMІ»ҙ_¶ЁРФөДКРҲцЎЈ...

2025-03-12 19:39:14

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк2ФВ28ИХЈ©

әЈбөРНҙ¬І°КРҲцЙПЦЬіК¬FҸҠ„ЕЙПқqЪ…„ЭЈ¬ІЁБ_өДәЈәЈбөРНәҪҫҖ(BCI)5TCЧвҪрғrёсҸДЦЬТ»өД8,620ГАФӘпjЙэЦБЦЬОеөД15,074ГАФӘЈ¬Я@ТІұнГчМ«ЖҪСу°еүKәНҙуОчСу°еүKКРҲцЗйҫwҫщУРЛщёДЙЖЎЈ...

2025-03-10 17:33:15

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёж(2025Дк2ФВ28ИХ)

әЈбөРНҙ¬І°КРҲцЙПЦЬіК¬FҸҠ„ЕЙПқqЪ…„ЭЈ¬ІЁБ_өДәЈәЈбөРНәҪҫҖ(BCI)5TCЧвҪрғrёсҸДЦЬТ»өД8,620ГАФӘпjЙэЦБЦЬОеөД15,074ГАФӘЈ¬Я@ТІұнГчМ«ЖҪСу°еүKәНҙуОчСу°еүKКРҲцЗйҫwҫщУРЛщёДЙЖЎЈ...

2025-03-03 17:35:15

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк2ФВ21ИХЈ©

әЈбөРНҙ¬І°КРҲцЙПЦЬА^АmұЈіЦФцйL„Эо^Ј¬ПаЭ^ЙПЙПЦЬЙПқq2,277ГАФӘЈ¬КХҲу8,216ГАФӘЈ¬һй1ФВПВС®ТФҒнөДЧоёЯЦөЎЈұM№ЬОч°ДҙуАыҒҶЦЭөДёЫҝЪЦШРВй_·ЕЈ¬ҙ¬Ц»·ө»ШІҙО»...

2025-02-24 19:53:10

јҜСbПдЧвҙ¬ЕЈКРҝспjЈ¬ИХЧвҪрӣ_ЖЖБщО»”өЈЎ

ФЪҪӣҡvБЛйLЯ_12ӮҖФВөДЕЈКРәуЈ¬јҜСbПдЧвҙ¬КРҲцУЙУЪ№©‘ӘҫoҸҲФЩҙОУӯҒнёЯ№в•rҝМЈ¬ИХЧвҪрпjЙэЦББщО»”өЎЈ...

2025-02-18 19:28:00

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк2ФВ14ИХЈ©

ЙПЦЬәЈбөРНҙ¬І°КРҲцҝӮуwіК¬FЖЈЬӣЪ…„ЭЈ¬З°ИэМмәЈбөРНәҪҫҖ(5TC) ЧвҪрғrёсПВөшЈ¬лSәулSЦшҪ»ТЧ»о„УФцјУ¶шЪ…УЪ·Җ¶ЁЈ¬ЧоҪKКХҲу5,939ГАФӘЎЈИ»¶шЈ¬Я@ИФИ»·ҙУііцЦЬӯhұИМқ“pі¬Я^1,000ГАФӘ...

2025-02-17 19:35:52

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк2ФВ7ИХЈ©

ЙПЦЬЈ¬әЈбөРНҙ¬І°КРҲцХыуwЧЯЬӣЎЈЦЬЛДЈ¬әЈбөРНәҪҫҖөДЧвҪрғrёсПВөшЦБ6,733ГАФӘЈ¬ЦЬОеВФОў»ШЙэЦБ6,964ГАФӘЎЈұM№ЬМ«ЖҪСуөШ…^Т»¶Иұн¬FіцҸҠ„ЕөДЪ…„ЭЈ¬ШӣОпБчЮDнҳ•іЗТЯ\БҰЭ^һйҫoҸҲ...

2025-02-10 21:42:03

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк1ФВ31ИХЈ©

әЈбөРНҙ¬І°КРҲцЙПЦЬұн¬FІ»јСЈ¬ІЁБ_өДәЈәЈбөРНәҪҫҖ (BCI) 5TCЧвҪрғrёсҸДЦЬТ»өД7,946ГАФӘ·ҖІҪПВөшЈ¬ЦЬЛДКХҲу6,977ГАФӘЎЈИ»¶шЈ¬ЕRҪьЦЬД©•rЈ¬5TCәҪҫҖғrёсВФУР»ШЙэЈ¬КХҲу7,252ГАФӘЎЈ...

2025-02-06 18:50:08

ҝЛАӯҝЛЙӯСРҫҝЈә2024ДкЦРҮшәҪЯ\ЧвЩUКРҲц

ҝЛАӯҝЛЙӯСРҫҝ°lІјЧоРВТ»ЖЪЎ¶ЦРҮшәҪЯ\ИЪЩYЧвЩUКРҲцЎ·Ј¬ҲуёжУӣдӣБЛЦРҮшәҪЯ\ЧвЩUКРҲцөДҡvК·°lХ№Ј¬¬FҢҰ2024ДкИ«ДкөДәҪЯ\ЧвЩUКРҲцЪ…„ЭҝӮҪYИзПВЈә...

2025-01-23 19:36:06

ІЁҪ»ЛщГҝЦЬЯ\ЩMКРҲцҲуёжЈЁ2025Дк1ФВ17ИХЈ©

ЙПЦЬәЈбөРНҙ¬І°КРҲцқqөшІ»Т»Ј¬й_ұPЧЯҸҠЈ¬лSәуЦрқuПВөшЎЈКЬМ«ЖҪСу°еүKҪ»ТЧ»о„У»ШЙэәНұұҙуОчСу°еүKЯ\БҰКХҫoөДНЖ„УЈ¬ІЁБ_өДәЈәЈҚ{РНәҪҫҖ (5TC) ЧвҪрғrёсЙПЦЬТ»ЙПқqЦБ13,391ГАФӘЎЈ...

2025-01-20 19:40:08

“PЧУҪӯҙ¬ҳIјҜҲFРыӮчҳУұҫЈЁЦРОДЈ©

“PЧУҪӯҙ¬ҳIјҜҲFРыӮчҳУұҫЈЁУўОДЈ©

қhКўәЈСbHANSUN-PURESTREAMүәЭdЛ®ПөҪy-C&EКЦғФ

қhКўәЈСbЖуҳIҳУұҫ

ЦРҙ¬„УБҰжӮҪӯУРПЮ№«ЛҫҳУұҫ

BSKYүәЭdЛ®№ЬАнПөҪy ҹoеaЛ{МмлҠЧУ№Й·ЭУРПЮ№«Лҫ

ҙу»ОҷCРөЈЁЗаҚuЈ©УРПЮ№«Лҫ И«ПөБРҙ¬УГұГ

Г“БтГ“ПхУГҮҠЧмҮҠҳҢЯxРНКЦғФ-мFөДіШғИ

ҙъЛ№ГЧұГҳIјјРg(МKЦЭ)УРПЮ№«ЛҫЦРОДҳУұҫ DESMI CompactCleanүәЭdЛ®№ЬАнПөҪy

SperreЛ№ШҗАыүәҝsҷCҳУұҫ

ЦРҙ¬„УБҰУРПЮ№«Лҫ ІсУНҷC °l„УҷC °lлҠҷCҪM Г“Бт

…RфҙјҜҲF-ҹҹҡвПҙңм®aЖ·ЦРОДҳУұҫ