航運:市值漲多跌少,集運延續強勢

2025-01-13 20:02:13

來源:航運交易公報

編輯:

國際船舶網

我有話要說

周期輪轉,在2024年的航運市值榜上,散運好于油運——與2023年正好相反;但集運2023年的上漲行情得以成功延續。值得一提的是,中遠海控既成為中國港航船企市值排行榜的冠軍,也占據全球集運上市企業市值排名的第一位

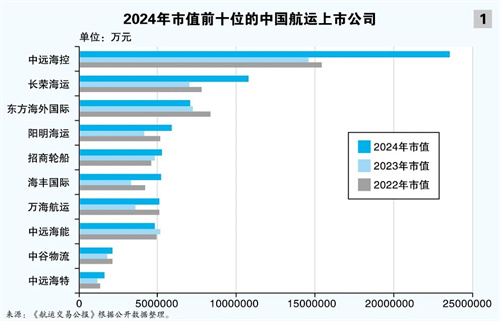

《2024年市值前十位的中國航運上市公司》顯示,航運上市公司市值漲多跌少——8家上漲,只有2家下跌。

周期輪轉,在2024年的航運市值榜上,散運好于油運——與2023年正好相反;但集運2023年的上漲行情得以成功延續。在《2024年市值前十位的中國航運上市公司》中,7家集運企業排名上升,陽明海運和海豐國際均上升2位,中遠海控連續多年穩居首位;散運企業代表招商輪船排名不變;油運企業代表中遠海能排名下降4位。中遠海特連升5位入列前十,或可見投資者對特種運輸市場的看好(見圖1)。

值得一提的是,ALPHALINER2024年12月報告數據顯示,中遠海控在全球集運上市公司中亦排名市值第一。拋開集運市場本身的上漲不談,或也與其高股息率給投資者帶來的信心相關。

集運:【中遠海控雙料冠軍】

2024年,上海航運交易所發布的中國出口集裝箱綜合運價指數全年均值為1550.59點,同比增長65.43%;上海出口集裝箱運價指數綜合指數全年均值為2506.27點,同比增長149.18%。

在集運上市企業中,ALPHALINER2024年12月報告數據顯示,中遠海控登頂全球市值第一,赫伯羅特第二,馬士基B第三(見表1);而從集運運力規模來看,馬士基目前是全球第二,中遠海運第四,赫伯羅特第五(ALPHALINER2025年1月7日數據)。資本市場表現與實際業務地位之間存在差距。

從資本市場表現來看,中遠海控從2023年市值排名全球集運上市企業第三躍至第一,馬士基B從第一跌至第三,赫伯羅特保持第二。之所以有這樣的變化,可能與其各自不同的資本操作有關。

中遠海控2024年每股派息金額為0.52元人民幣,較2023年的0.23元有顯著提升,股息率超過10%。2024年中遠海控的分紅率接近100%,即將當年凈利潤的絕大部分用于分紅,這一高分紅率在上市公司中較為罕見,顯示出公司對股東利益的高度重視。高股息回報能為投資者提供穩定的現金收益,增強投資者對中遠海控股票的持有意愿,支撐了其市值增長。中遠海控2024年的市值同比增長高達61.69%,增長率位居《2024年市值前十位的中國航運上市公司》之首,也使其在《2024年中國港航船企市值排行榜》中繼續穩居榜首。

當然,實際業務也影響著上市公司的資本市場表現。長榮海運、陽明海運、日本郵船等亞洲航運公司2024年的股市表現突出,與其對亞洲市場的精準把握和高效運營模式分不開。其中陽明海運在《2024年市值前十位的中國航運上市公司》的排名從2023年的第6位上升2位至第4,表現較為突出。或受業績增長鼓勵,2024年年底,近年來在建新船較少的陽明海運宣布下單造船,涉及新建多達13艘8000~15000TEU型船——目前,中國臺灣三大班輪公司長榮海運在建新船51艘(約59萬TEU),萬海航運30艘(約30.8萬TEU),陽明海運僅5艘(7.75萬TEU)。

2024年的集運市場堪稱波瀾壯闊,運價波動劇烈,利好擁有較少長協合同的亞洲船公司。而長協合同占比較高的船公司運價波動時的靈活性較低,難以及時調整運價,在即期市場運價上漲時無法充分受益,影響其盈利能力和市值表現。

赫伯羅特作為一家歐洲船公司,雖然不像亞洲船公司那樣獲得運價波動的利好,但因其成本管理有效而獲得資本市場的關注和青睞:盡管其運營成本由于船舶繞航好望角而大幅上升,但赫伯羅特通過積極的成本管理抵消了這部分壓力——與2023年同期相比,2024年第一季度赫伯羅特的單位成本下降了5%。

值得一提的是海豐國際2024年市值同比增長57.18%,漲幅在《2024年市值前十位的中國航運上市公司》中位列第二,僅次于中遠海控,這使其排名與陽明海運一樣上升2位。

海豐國際在2024年連續4年榮膺《機構投資者》“亞太區最佳管理團隊”排名,反映了國際投資者對其企業治理水平及投資者關系的認可。

散運:【大船驅動市場上漲】

2024年,上海航運交易所發布的遠東干散貨指數(FDI)綜合指數、運價指數、租金指數均值分別為1314.77點、1180.66點和1515.94點,同比分別增長21.79%、12.44%和34.91%。但是散運上市公司的市值表現呈現漲少跌多的格局,大船表現優于小船(見圖2)。

2024年前三季度的市場表現好于預期,大船市場表現亮眼,海岬型船成為推動市場上漲的核心因素。但第三季度受海岬型船影響市場有所走軟,2024年淡旺季不明顯。

散運上市企業慧洋海運2024年的市值表現較為突出,在《2024年中國港航船企市值排行榜》中由第45位上升至第40位;但小靈便型及超靈便型干散貨船的主要玩家——太平洋航運2024年的市值表現不盡如人意,市值排名下降10位。而招商輪船等多元化企業由于被油運拖累,市值表現較為平庸。

慧洋海運2024年市值同比增長24.96%(鳳凰航運市值同比增幅最高,是因為市場存在對其重組的預期),表現亮眼。2024年1月,慧洋海運合并營業收入同比增長22.25%;營業利潤同比增長 107.43%,營業利潤率為32%;單月稅前利潤同比增長1373.45%。2024年前8月該公司實現累計營業收入同比增長24.11%;累計營業利潤同比增長171.08%;累計稅前利潤同比增長154.45%。良好的財務表現增強了投資者的信心,吸引更多資金流入,推動市值上漲。

慧洋海運旗下擁有133艘船舶,船型豐富,包括海岬型、巴拿馬型、超靈便型、靈便型、小靈便型等多種散貨船。其中近60%為節能船,平均船齡約8年,在應對歐盟碳稅和碳強度指標方面具有優勢,同時也能降低運營成本。

招商輪船、裕民航運等則因為多元化經營而拖累了整體業績的增長。招商輪船在《2024年中國港航船企市值排行榜》中下降4位,從原來的第10位降至第14位。

作為小靈便型及超靈便型干散貨船的主要玩家,太平洋航運2024年的市值表現卻不盡如人意。盡管2024年全球小宗散貨裝載量有所增加,但礦石及精礦以及粒料等裝載量下降,且市場貨運租金受到季節性波動、蘇伊士運河及巴拿馬運河受干擾等因素影響,太平洋航運的運營效率和收益受到一定程度的波及。在《2024年中國港航船企市值排行榜》中排名下降,由第36位降至第46位。

以寧波遠洋為代表的企業市值下降,或緣于其滾動市盈率在2024年已達21.72倍,遠高于行業平均市盈率14.90倍。這使得投資者對其估值水平產生疑問,導致市場信心下降。

油運:【外弱內強油弱氣強】

上海航運交易所發布的中國進口原油綜合指數全年均值為1111.74點,同比下降11.03%,且呈現波動下跌的態勢。

相關人士向《航運交易公報》表示,2024年油運供需雙弱,旺季不旺。主要原因是2024年全球經濟增長乏力,“歐佩克+”持續減產,新能源動力的替代比重上升,中國成品油需求回弱,煉廠開工率和裂解利潤低位徘徊。傳統第四季度是油運的旺季,但2024年第四季度卻出現了年內的運價低點。

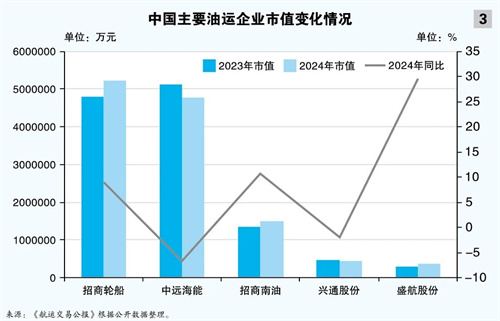

中國主要油氣運輸企業的市值表現與2023年呈相反態勢——原先市值增幅較大的從事外貿油運的企業市值下跌,而原先市值下跌的從事沿海和內貿油運的上市企業市值增長;但在氣體運輸方面,外貿運輸也表現不錯(見圖3)。

油運企業中,主要從事江海聯運的招商南油的市值逆勢增長10.61%,控股股東在2024年多次增持公司股份,顯示出對其未來發展的堅定信心。

2024年,主要從事內貿油氣業務的盛航股份的市值排名上升了5位,從第65名追至第60名。

對于2024年的市值表現,盛航股份表示主要有以下三點原因。

一是外貿業務增長:

2024 年上半年,盛航股份境外收入同比大幅增長165.8%,外貿液貨危險品運量同比大幅增長207.90%(內貿液貨危險品運量同比增長 4.66%)。盛航股份抓住外貿市場高景氣的機會積極開拓外貿運輸業務,截至2024年上半年控制的內外貿船舶數量達52艘,總運力39.9萬DWT。

二是收購增強競爭力:

2024年6月受讓取得海昌華44.87%的股份,海昌華成為盛航股份控股子公司。海昌華的船舶資源進一步提升了盛航股份的市場占有率及競爭力,奠定了盛航股份在內貿液貨危險品水路運輸市場的領先地位。

三是政策利好:

國家對化學品運輸安全和環保日益重視,使得像盛航股份這樣的企業在合規和競爭中可能獲得更多的政策支持及市場機會,有助于盛航股份進一步提升市場競爭力和盈利能力。

對此,資本市場對盛航股份預期樂觀。

機構評級積極:在過去90天內,有三家機構對盛航股份進行評估,其中2家給予買入評級,1家給予增持評級。這在一定程度上引導了市場資金的流向,增強了投資者的信心,推動了市值的增長。

萬達控股意向收購:盛航股份控股股東、實際控制人李桃元與萬達控股集團簽署《控制權轉讓意向協議》,萬達控股集團有意收購李桃元持有的公司控制權。萬達控股集團業務涵蓋港口碼頭、石油化工、國際貿易等產業,與盛航股份的業務存在一定相關性,其入股被市場認為有利于盛航股份未來業務擴張及可持續發展,從而提升了市場對盛航股份的預期和估值。

中國的資本市場開始關注投資者收益,據悉,2024年A股的分紅量已經超過融資量——2024年A股上市公司現金分紅總額約2.4萬億元,遠超融資量的673.53億元。希望優質企業與堅持長期主義的資本市場之間能成功實現“雙向奔赴”。

標簽: 航運

為你推薦

特朗普2.0太妖,2025年航運也需謹慎“渡劫”

航運界網消息,總體而言,分析師普遍認為2025年集運市場“將在相當大程度上延續2024年走勢”,潛在的罷工、紅海危機、特朗普2 0和聯盟重組至關重要。...

2025-01-13 19:49:19

史上最高!中國造船業“壟斷”全球市場

2024年,韓國造船業未能越過“萬里長城”,最終以遺憾成績收官。自8月起,中國在全球新船訂單量中占比超70%,連續5個月位居全球首位。...

2025-01-10 08:50:00

2024年低碳零碳船舶動力發展跟蹤:LNG再次成為首選

低碳零碳動力持續發展,2024年新船訂單中低碳零碳動力占比為總訂單量的48%。近年來船舶低碳零碳動力持續保持快速發展態勢,隨著2024年全球船市復蘇,低碳零碳船舶的新接訂單量再創新高峰...

2025-01-09 10:25:12

造船業“黑燈工廠”何時誕生?

在技術革新加速進行的大背景下,中國造船業的數字化轉型進展顯著。造船企業正利用先進的數字化技術和智能制造系統,全力推進全產業鏈的數字化轉型。...

2025-01-08 19:42:14

超八成航企有計劃進行運力擴張

2025年1月8日,上海國際航運研究中心發布2024年第四季度中國航運景氣報告。報告顯示,2024年第四季度,中國航運景氣指數為115 73點,較上季度上升3 49...

2025-01-08 19:33:15

2024年海上風電船舶市場:安裝運維冷熱分化

2024年海上風電船舶市場速覽:安裝運維冷熱分化近兩年風電安裝船集中交付,新簽訂單表現低迷。根據克拉克森數據,截至2025年1月初,全球風電安裝船現役船隊103艘,手持訂單26艘。...

2025-01-07 20:04:23

地緣政治成航運業最大變量!VLCC或為最大贏家

根據挪威投資銀行Fearnley Securities最新展望報告,2025年超大型原油運輸船(VLCC)的市場前景有望因伊朗原油出口的潛在受限以及VLCC訂單量的不足而提升。...

2025-01-03 21:01:20

克拉克森研究全年總結:航運市場——高開低落的一年

2024年航運運費市場呈高開低落態勢,伴隨特朗普勝選給全球貿易前景帶來諸多不確定性,整體航運市場情緒趨于謹慎。但綜合全年航運市場的整體表現,2024年依然是整體表現強勁的一年。...

2025-01-03 19:04:11

2119艘!全球綠色船舶激增!航運業“氣”勢旺盛

在全球航運業脫碳轉型的大背景下,綠色船舶訂單量迎來了顯著增長,去年綠色船舶新船訂單更創下歷史新高。特別是在替代燃料的選擇上,隨著被稱為行業“風向標”的馬士基帶頭轉向,去年LNG取代甲醇重新成為行業焦點。...

2025-01-03 06:32:55

揚子江船業集團宣傳樣本(中文)2024

揚子江船業集團宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本