中遠海運獨領風騷:一條航線背后的央企戰略意義

2025-08-26 21:47:30

來源:航運前沿觀察

編輯:

國際船舶網

我有話要說

中遠海運集團領跑遠東—印度/中東/紅海航線

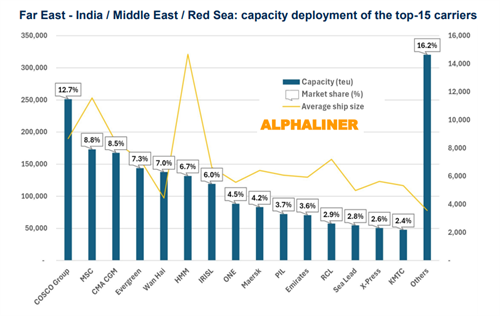

在全球航運版圖持續重塑的當下,遠東—印度/中東/紅海航線已成為承載亞歐貿易與能源物流的重要戰略走廊。最新數據顯示,中遠海運集團憑借強大的運力規模和超級大型船舶的投放,穩居該航線首位,以 12.7% 的市場份額確立了絕對領先地位。這不僅彰顯了中國航運企業在國際競爭中的統治力,更體現了央企在服務“一帶一路”、維護全球供應鏈暢通、支撐國家戰略安全方面的使命擔當。

根據 Alphaliner 最新一期(2025年第32期)周報的分析,在遠東—印度次大陸/中東/紅海航線上,中遠海運集團(包括旗下中遠海運集運和東方海外OOCL)已確立了絕對的領先地位。不過隨著區域貿易的不斷擴張和主力班輪公司的戰略布局,這一航線正逐步演變為全球主要航運公司激烈競爭的前沿陣地。

亞洲航運公司主導

Alphaliner稱,在該航線上,亞洲班輪公司幾乎占據了壓倒性的主導地位。歐洲公司雖然也有參與,但更多以主干航線承運人為主,僅有丹麥的 Unifeeder 例外。不過需要注意的是,Unifeeder 背后的母公司是總部位于迪拜的 DP World,因此該市場本質上仍屬于區域“主場”。

中遠海運集團目前部署的運力約 25 萬標準箱(TEU),占該航線整體運力的 12.7%,穩居榜首。這不僅使其成為該航線最大運營方,也是唯一在此航線上投放 “超級大型船舶”(megamax) 的承運人。

集團旗下的“MEA5”航線由 OCEAN 聯盟運營,中遠海運投入了五艘平均 19,000 TEU 的巨型船舶,顯示出規模化和聯盟協同帶來的優勢。

歐洲公司:MSC 與 CMA CGM 緊隨其后

在歐洲班公司輪中,地中海航運(MSC)與達飛輪船(CMA CGM)是該條航線上主要競爭者,市場份額分別為 8.8% 和 8.5%,位列第二與第三。其中,CMA CGM 在 2025 年 7 月仍是少數維持遠東—紅海直達航線的承運人,其“REX2”航線采用運力 3,700–8,500 TEU 的船型,覆蓋了差異化市場。

相比之下,馬士基(Maersk)雖然是全球第二大班輪公司,但在該航線上僅占 4% 運力,排名第九。其“Gemini”聯盟伙伴赫伯羅特(Hapag-Lloyd)的表現更為有限,僅以 1.6% 的份額位居第19。值得注意的是,隨著兩家 Gemini 成員在今年推出遠東—中東“FM1/AGX”航線,它們的整體運力部署已有所提升。

航運公司策略對比:大船與密集投放

韓國 HMM:大船取勝

韓國的韓新海運HMM盡管在該條航線上的運力投放整體排名第六,但在船型規模上表現最為突出。HMM 在“KME”航線上投放 16,000 TEU 與 13,000 TEU 的大型船舶,使其成為該航線上平均單船運力最大的承運人。這一航線由 Premier Alliance 網絡運營,但完全依賴 HMM 自有運力。

臺灣地區萬海:數量制勝

與 HMM 的大船戰略不同,來自臺灣地區的 萬海航運(Wan Hai)則采取“以量取勝”的策略,在該航線上部署了超過 30 艘船舶,平均單船約 4,400 TEU,市場份額排名第五。

Evergreen 與 Yang Ming:差異顯著

在三大臺灣地區班輪公司中,長榮海運(Evergreen)以 7.3% 的市場份額位居第四,超越萬海。而 陽明海運(Yang Ming)則處于明顯劣勢,僅以 4 艘船舶支撐,份額僅 1.6%,排名第20。

市場格局:主力班輪掌控三分之二運力

截至 2025 年 7 月,共有 39 家承運人參與該航線運營,總計部署運力約 200 萬 TEU。其中:

主力班輪公司控制了 近三分之二 的運力,平均單船規模達 7,500 TEU;

區域船東則占 37%,平均船型約 4,500 TEU。

這種差距表明,大型班輪公司憑借規模效應和聯盟協同能力,能夠在航線中占據更高的議價與市場主導權,而區域船東則在靈活性與市場細分上尋找突破口。

除了主力班輪公司之外,區域航運公司也在積極擴展遠程航線。比如,新加坡的 X-Press Feeders作為全球最大的公共支線運營商,目前以 2.6% 的份額位列第14。對于這家以亞洲近洋支線為主要市場的公司而言,遠東—印度/中東/紅海航線屬于“長航程”市場,其在此領域的布局被視為向更廣闊市場延伸的重要嘗試。

競爭與格局的動態演變

遠東—印度/中東/紅海航線正快速成為全球主要航運公司關注的戰略走廊。

尤其是在特朗普政府主導的一系列不穩定政策措施下,中國外貿在目前全球格局下也出現了結構性演變。

2025 年前五個月,中國對美出口大幅下降,但對全球其他市場出口顯著增長,使得總體出口額創下歷史同期新高。具體而言:

對美出口下降:1-5 月中國對美出口額為 1774 億美元,同比下降 9.7%,減少 172 億美元;其中 5 月當月更是同比大降 34.4%,至 288.2 億美元,成為近年最大跌幅之一。

整體出口創新高:同期中國出口總額達 1.485 萬億美元,同比增長 6%,刷新歷史同期紀錄;其中 5 月出口額 3161 億美元,同比增長 4.8%,環比微增 0.13%。

進一步來看,中國對美國市場萎縮的同時,中國在“一帶一路”、CPTPP、東盟、非洲等市場出口快速增長,成功對沖風險:對“一帶一路”國家與地區出口 +684 億美元,對 CPTPP 成員國 +335 億美元,對東盟 +323 億美元,對非洲、越南、印度、歐盟等市場出口增幅均超 140 億美元。其中,中國對泰國、越南、印尼、德國、拉美、英國、法國等均實現 兩位數增長。

在這樣的情況下,中遠海運集團憑借運力規模和超級大型船舶的投入,穩居遠東—印度/中東/紅海航線龍頭。這不僅體現出其對市場趨勢的敏銳把握和前瞻性運力配置能力,也彰顯了央企在支撐國家戰略通道、維護全球供應鏈穩定方面的重要作用。

未來,隨著運力持續增加、聯盟格局變化與區域經濟增長的推動,這一航線的競爭格局仍將不斷演變。

為你推薦

德路里:主要東西向航線運價“十連跌”

主要東西貿易航線停航規模仍保持低位:在第35周(8月25-31日)至第39周(9月22-28日)期間,全球723個計劃航次中僅43個航次(占比6%)宣告取消,其中跨太平洋東行航線占60%,亞歐 地中海航線占21%,跨大西洋西行航線占19%。...

2025-08-25 21:10:23

Drewry世界集裝箱運價指數WCI本周下跌4%

Drewry世界集裝箱運價指數(WCI)本周(截至8月21日)環比上周下跌4%,約為2,250美元 FEU。...

2025-08-22 21:12:49

法院對特朗普關稅的裁決將如何影響集運業

因此,如果最終裁決推翻特朗普以《1977年國際緊急經濟權力法案》(IEEPA)為依據所實施的“互惠關稅”和“芬太尼關稅”,將對集裝箱航運需求構成利好。...

2025-08-18 21:23:21

德路里:運價跌勢難止主要航線停航7%

盡管中美關稅休戰期延長至11月10日,全球集裝箱航運仍面臨持續的挑戰。關稅前的貨物激增已經消退,而新船交付可能會加劇船隊的運力過剩。...

2025-08-18 21:21:57

分析師:美線運價企穩勢頭顯現

航運界網消息,分析師指出,數據顯示,“搶運潮”下,美線今年“旺季”出現在7月。與此同時,盡管美線現貨運價連續十周下跌,企穩勢頭顯現。兩位著名的分析師預計,美線市場有可能在9月再出現一波溫和的“繁榮”。...

2025-08-18 20:23:29

租金上漲運價下跌,美線“旺季”在7月

航運界網消息,分析師指出,集運市場傳遞出復雜的信號。一方面,集運市場現貨運價指數繼續下行,租船市場租金達到疫情后未曾有過的高位。...

2025-08-17 21:05:17

Drewry世界集裝箱運價指數WCI本周下跌3%

Drewry世界集裝箱運價指數(WCI)本周(截至8月14日)環比上周下跌3%,約為2,350美元 FEU。...

2025-08-15 13:06:29