VesselsValueЃКЮДэздТп\rдѕУДзпЃП

2024-10-10 20:46:34

эдДЃКжајДЌz

ОнЃК

јыHДЌВАОW

ЮвгадвЊеf

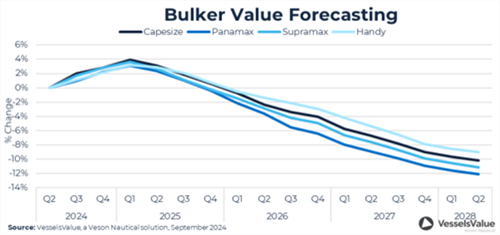

НќЦкЃЌVesselsValueІЕкЫФМОЖШКНп\ЪаіпMааСЫеЙЭћЃЌЦфюAyЦкбгЩьжС2027ФъЃЌНвЪОСЫВЛЭЌДЌаЭЧАОАЕФВЛЭЌBнЃКЩЂиДЌХcгЭнгЮСПюAгЩЯPЃЌЖјМЏбbЯфДЌМАвКЛЏЬьШЛтЃЈLNGЃЉ/вКЛЏЪЏгЭтЃЈLPGЃЉДЌашЧѓtУцХRЯТЛЌЁЃБMЙмЩЂиДЌХcгЭнгЮгаЫљдіщLЃЌЕЋМЏбbЯфДЌХcтѓwДЌНЛИЖСПЕФМЄдіПЩФмЇжТећѓwгЮПСППspЁЃ

ЕиОеўжЮЕФОoЗењщКНп\IМШЇэСЫяLыUвВдаг§СЫCгіЁЃДЌВАКНОЕФе{ећДйпMСЫКНп\ИїМЗжюIгђЕФЛюгЃЌШЛЖј_ЭЛЕФВЛПЩюAyадв§ШыСЫИпЖШВЛД_ЖЈад——вuєЕФѓEЭЃПЩФмІКНп\ГЩВЛРћгАэЃЌЖјщLЦкИЩ_tВижјrИёЩЯqЕФПЩФмадЁЃ

ДЫЭтЃЌШЋЧђНњЕФВЛД_ЖЈадГжРmЛ\ежЃЌПЩФмІКНп\ашЧѓдьГЩгАэЁЃ

вдЯТЪЧVVЛљгкюAyЕўЃЌсІгЭнЁЂЩЂиДЌЁЂМЏбbЯфДЌМАтѓwп\нДЌюIгђЫљУцХRВЛД_ЖЈадЕФОCКЯИХЪіЁЃ

гЭн

VVюAyЃЌЖэС_ЫЙЪЏгЭГіПкЂГжРmЯТЛЌЃЌWжоЂоDЯђИќпhЕФЙЉЊдДЃЌАќРЈжа|WЁЂУРјМАРЖЁУРжоЃЌДЫХeЂГжРmЬсеёгЂРяашЧѓЃЌюAЦкЂЇгЮДэп\йMЩЯqЁЃ

2024ФъЃЌгЭнгйЛюгБЃГжЗНЁЃЌвбХc2023ФъГжЦНЃЌп_ЕН3600ШfнdжиЃЈDWTЃЉЃЌ2017ФъвдэаТИпЁЃБMЙм2024ФъНЛИЖгн^ЩйЃЌЕЋюAг2025ФъМАвдКѓЂМгЫйЁЃФПЧАЃЌгЭнгЮПСПеМДЌъ ЕФБШР§щ12%ЃЌдБШР§зд2023ФъЦ№ГжРmХЪЩ§ЁЃ

дкНvСЫ2020ФъКЭ2021ФъЕФидіщLКѓЃЌЎЧАЛљБОюAyБэУїЃЌ2024ФъМАжЎКѓЃЌдгЭДЌКЭГЩЦЗгЭДЌЕФгЂРяашЧѓШдЂБЃГжХЁЃ

шbгкМtКЃЕи ^ю}вЖјЮДQЃЌюAгщвБмд ^гђяLыUЖјВЩШЁЕФпhГЬКНОВпТдЂР^РmЎaЩњЗeOгАэЁЃШЛЖјЃЌШєяLыUНЕЕЭЧвБЛКНп\IвщПЩНгЪмЃЌДЌВАШєЛжЭЭЈааЬKвСЪПп\КгЃЌЪаіПЩФмўУцХRе{ећЯТааКСІЁЃ

ЩЂиДЌ

ЩЂиДЌЪаівђгЮЩйХcЙЉЊдіщLЪмЯоЃЌГжРmщЦфЮДэАlеЙЕьЖЈдЛљЕAЃЌеЙЌFГіХню^ЁЃыSжјАlеЙжаНњѓwРћТЪеўВпЕФЗХЁЂОGЩЋФмдДЭЖйYЕФМгЫйЭЦпMЃЌвдМАйQвзСїЯђзгЇэЕФгЂРяЕдіщLЃЌюAгЪаіашЧѓЂгэпmЖШUЁЃ

п^ШЅвЛФъРяЃЌЩЂиДЌrжЕвђЪаіЧщОwЛиХЏЖјя@жјЬсЩ§ЁЃБMЙмип\йMТЪюAЦкЗЖЈЃЌЕЋшbгкЎЧАrжЕвбЬгкИпЮЛЃЌпMвЛВНЩЯЩ§ЕФПещgЫЦКѕгаЯоЁЃЭЌrЃЌМЏбbЯфДЌХcLNGДЌгйЛюгЕФpЩйЃЌПЩФмўІаТдьДЌrИёЯТЕјЎaЩњпBцiЗДЊЃЌпMЖјІЖўЪжДЌrжЕГЩЯТааКСІЁЃ

БОФъЖШЃЌИФЕРР@ааГЩщЭЦгашЧѓдіщLЕФъPцIвђЫиЃЌАЭФУёRп\КгХcЬKвСЪПп\КгЕФР@аадіМгСЫКНааРяГЬХcгЂРяЕЁЃАЭФУёRЗНУцЧщrе§ж№ВНКУоDЃЌюAгЕкЫФМОЖШЂЛжЭе§ГЃЭЈКНЁЃШЛЖјЃЌМtКЃЕи ^ЕФ_ЭЛШдГфMВЛД_ЖЈадЃЌЧвЮДвОКЭлEЯѓЃЌЇжТНёФъНЬKвСЪПп\КгЕФЩЂиДЌп\нСПвбpЩй37%ЁЃ

ДЫЭтЃЌЕиОеўжЮяLыUЇжТКНп\ОрыxбгщLЃЌюAгЂЪЙгЂРяжЕОSГжИпЮЛЁЃжајжСАЭЮїЕФшFЕVЪЏйQвзвђгЂРяЕн^ИпЖјГжРmдіщLЃЌЕЫЎКгЙШЃЈValeЃЉгUДѓЩњЎaвФЃЁЃЭЌrЃЌзШЕФЮїУЂЖХЃЈSimandouЃЉшFЕVЪЏЕVюAгЂгк2025ФъЕзЭЖЎaЃЌЦфдкФъГіПкСППЩп_1.2|шFЕVЪЏЃЌпMвЛВНжЇЮЩЂиДЌЪаіашЧѓЁЃ

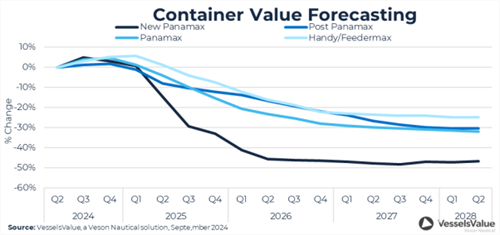

МЏбbЯфДЌ

НёФъЃЌМЏбbЯфашЧѓеЙЌFе§діщLBнЃЌЦфжаПчЬЋЦНбѓ|аайQвзгШщЭЛГіЃЌдіщLТЪИпп_22.4%ЁЃЛљгкЎЧАЗжЮіЃЌЮвюAг2024жС2027ФъщgЃЌМЏбbЯфПашЧѓЃЈвдTEUгЃЉЂвдФъОљ3.3%ЕФЫйЖШЗНЁдіщLЁЃЪмР@ааЗЧжоИФЕРВпТдЕФя@жјгАэЃЌ2024ФъюAyЕФдіщLТЪЂмSЩ§жС14.9%ЁЃ

МtКЃЎЧАЕФОжнЇжТп\йMя@жјХЪЩ§ЃЌВЂюAгдкећ2024ФъЖМЂОSГжИпЮЛЁЃКНааОрыxЕФбгщLЁЂИлПкэЖТвдМАЭњМОЬсЧАЕНэЙВЭЌЭЦИпСЫиЮяашЧѓЃЌЖјЙЉЊЖЫ sЮДФмМАrэЊп@вЛдіщLЁЃ

дкЮвЕФюAyжмЦкШЃЌДЌВАЙЉЊЕФдіщLзюНKЂГЌп^ашЧѓЃЌп@ЂВЈМАЫљгаЯръPДЌаЭЕФп\йMЫЎЦНЁЃ2023ФъЃЌМЏбbЯфДЌъ ЌFСЫ5.4%ЕФєдіщLЃЌЮвюAг2024жС2027ФъщgЃЌп@вЛдіщLТЪЂвдФъОљ7.8%ЕФЫйЖШМгЫйUДѓЁЃ

ип\йMТЪЕФИпЦѓДЬМЄСЫМЏбbЯфгйЛюгЃЌЯТСЫvЪЗаТМoфЃЌЩЯвЛМОЖШгйСПп_ЕНСЫ200ШfTEUЁЃеЙЭћЮДэзФъЃЌЂгаНќ800ШfTEUЕФаТДЌгПШыЪаіЃЌвђДЫЃЌБMЙмИФЕРВпТдШддкЪЉЃЌЮвюAгЪаіШдЂУцХRЙЉЊп^ЪЃЕФОжУцЁЃ

шbгкНќЦкЪаіЕФХБэЌFЃЌЮвюAг2024ФъЕФВ№ДЌЛюгЂгаЫљpЩйЃЌНижСФПЧАЃЌHга7.6ШfTEUБЛВ№НтЁЃыSжјWУЫЬМХХЗХНЛвзѓwЯЕЃЈEU ETSЃЉЕФЂгКЭЖўбѕЛЏЬМХХЗХЗЈвЕФЦеБщк РЃЌп\ IРЯХfЁЂЗЧhБЃДЌВАЕФГЩБОюAгЂВЛрЩЯЩ§ЁЃПМ]ЕНФ2025ФъЦ№п\йMюAгЂгаЫљЛиТфЃЌп@вЛќcя@ЕУгШщживЊЁЃЮвюAЦкЃЌдSЖрп@юРЯХfДЌВАзюНKЂБЛЫЭЭљВ№ДЌSпMааЬРэЁЃ

тѓwп\нДЌ

дкУРјЃЌЮвюAЙРвКЛЏЪЏгЭтЃЈLPGЃЉЎaСПЕФдіщLЫйЖШЂБШШЅФъИќщЦНОЃЌ2024ФъЕФдіщLТЪюAгщ4.4%ЃЌБMЙмЕквЛМОЖШБэЌFГіХЕФдіщLню^ЁЃНижСФПЧАЃЌУРјГіПкГжРmХЃЌЕЋшbгкНёФъЪЃгрrщgШЎaСПдіщLгаЯоЃЌМгжЎюAгяZяLМОЙЂн^щЛюмSЃЌЮвюAyГіПкдіщLТЪЂЗХОжС7%ЃЌЕЭгк2023ФъЕФ13.4%ЁЃ

Ъаі ЂХcепГжРmгйГЌДѓаЭвКЛЏтДЌЃЈVLGCЃЉЃЌФПЧАгЮПСПвбп_51ЫвЃЌЦфжаЕЫвюAгЂгк2026ФъКЭ2027ФъНЛИЖЁЃШЛЖјЃЌЮвюAгп@аЉДЌВАдкГѕЦкЂжївЊгУгкLPGп\нЃЌЖјЗЧАБп\нЃЌжБжСЫ{АБКЭОGАБэФПп_ЕНзуђЕФЩњЎaвФЃЁЃ

еЙЭћ2025ФъЃЌЮвюAЦкАЭФУёRп\КгЂЛжЭе§ГЃп\ IЃЌХc2024ФъЯрБШЃЌп@ЂПsЖЬКНааОрыxЁЃАЭФУёRп\КгЕФЭЈКНКСІПЩФмўГЪЌFн^ДѓЕФМОЙадВЈгЃЌШЅФъМгЬиЖїКўЕФИЩКЕЪТМўОЭПЩФмдкЮДэзФъІVLGCЕФЭЈКНдьГЩя@жјгАэЁЃВЛп^ЃЌАЭФУёRп\КгЙмРэОжвбХњЪUДѓп\КгЫЎьШнСПвдpнpМОЙадзЛЏЕФгАэЃЌЕЋЪЉп@вЛДыЪЉюAгашвЊ18-24дТЕФrщgЁЃ

2024ФъЃЌжоІLPGЕФашЧѓюAгЂгаЫљдіщLЃЌжївЊгУгкБћЭщУфЃЈPDHЃЉЙЄSКЭјШЯћйMЁЃжајНёФъЕФPDHЎaФмюAгЂдіМг700ШfЃЌЕЋгЩгкп\ IТЪн^ЕЭЃЌЮвюAгыHЎaФмРћгУТЪВЛўп_ЕНMиКЩЁЃ

НижСФПЧАЃЌгЩгкжоашЧѓЦЃмКЭУРјГіПкдкяZяLМОЙУцХRЕФЬє№ЃЌЫљгаЪЏЛЏтѓwЕФашЧѓСПОљгаЫљЯТЛЌЁЃВЛп^ЃЌФ2025ФъЕквЛМОЖШЦ№ЃЌюAгвЛаТЕФввЯЉДaю^UНЈэФПЂЭЖШып\ IЃЌгаЭћЭЦгУРјввЯЉГіПкйQвзЕФдіщLЁЃ

ЫКЃК VesselsValue

щФуЭЦЫ]

ШЋЧђLNGыpШМСЯДЌвФЃЂЭЛЦЦ2000Ыв

ааIТУЫSEA-LNGжИГіЃЌLNGыpШМСЯДЌДЌъ вФЃЂдкВЛОУЕФЂэЭЛЦЦ2000ЫвЁЃ...

2024-10-10 09:07:31

жагЁашЧѓНЕиЃЁКЃп\УКЬПЂгКЎЖЌЃП

дкШЋЧђФмдДоDаЭХcтКђеўВпВЛрбнзЕФБГОАЯТЃЌгЁЖШКЭжајзїщжївЊУКЬПЯћйMјЃЌашЧѓзпЯђІгкјыHУКЬПЪаіЕФгАэгњАlживЊЁЃНќФъэЃЌББАыЧђЕФЖЌМОдјЪЧЭЦгУКЬПашЧѓЕФъPцIrЦк...

2024-10-09 20:44:43

дйК10ЫвЃЁMR2аЭгЭДЌДЌЌFгагЮ300Ыв

ЖрМвДЌВАНМoЙЋЫОдЎв§ЯћЯЂЗQЃЌЄХЦЃЈShellЃЉжЎЧАХcвЛМвжајДЌSКЪ№ЕФ10ЫвMR2аЭгЭДЌНЈдьвтЯђјЃЈLOIЃЉвбГЩщД_ЖЈгЮЁЃаТДЌЂгк2027-2028ФъъРmНЛИЖЁЃ...

2024-10-09 19:59:40

дйДЮЁААќЁБгЮЃЁжајдьДЌIпBРmЩдТАдАё

ШЋЧђаТдьДЌЪаіНёФъгэМoфЕФЗБsrЦкЃЌаТКгЮЕСПКЭН№ю~ыpыpЌFСЫя@жјдіщLЁЃЬиeЪЧдкп^ШЅЕФ9дТЗнЃЌжајДЌЦѓдйвЛДЮвдНгНќ90%ЕФЪаіЗню~ЁААќЁБгЮЃЌЯsТдТЖШНгЮАёЪзЮЛЁЃ...

2024-10-09 08:29:57

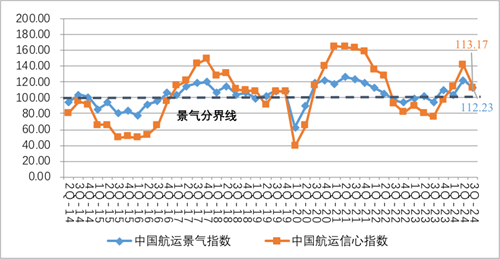

ЕкШ§МОЖШжајКНп\аХаФжИЕЛиТф

2024ФъЕкШ§МОЖШЃЌжајКНп\ОАтжИЕщ112 23ќcЃЌн^ЕкЖўМОЖШЯТНЕ9 81ќcЃЌжајКНп\аХаФжИЕщ113 17ќcЃЌн^ЕкЖўМОЖШДѓЗљЯТНЕ28 72ќcЁЃ...

2024-10-09 06:32:19

НќЦкжајшFЕVЪЏпMПкашЧѓВЛЬЋПЩФмДѓЗљдіМг

КЃЭтЃICеJщЃЌжајзюаТЭЦГіЕФНњЬсеёДыЪЉВЛЬЋПЩФмв§АlшFЕVЪЏпMПкашЧѓЕФДѓЗљЩЯЩ§ЃЌКУЭћНЧаЭЩЂиДЌашЧѓвВВЛўвђДЫЖјдіМгЁЃ...

2024-10-09 06:19:03

ДЌВАНМoЙЋЫОЃКжа|ШЋУц№ ІФмдДКНп\ЕФгАэ

УРјДЌВАНМoЙЋЫОPoten & PartnersдаХКНп\IЕФЭдСІЁЃЕЋЪЧжа|ШЋУц№ ЛђвСРЪъPщ]Лє ФОЦКЃ{ПЩФмўГЩщЕиОеўжЮ_ЭЛЕФНKНYепЁЃдМ~МsЙЋЫОБэЪОЃКЁАыmШЛ]гаШЫжЊЕРНгЯТэўАlЩњЪВУДвдМАгаъPИїЗНЂШчКЮЊІЃЌЕЋВЛД_ЖЈадБОЩэвбНЭЦИпСЫгЭrКЭгЭнп\rЁЃЁБ...

2024-10-08 20:49:25

Ш§Фъq85%ЃЌжааЭвКЛЏтп\нДЌашвЊаТдOг

ЭСЖњЦфДЌ|Pasco GasХcHDЌFДњЮВЦжОЭ2ЫввКЛЏЪЏгЭтЃЈLPGЃЉп\нДЌКгаТдьДЌКЯЭЌЃЌПrЙВгМs1 64|УРдЊЁЃп@2ЫваТДЌХШнщ45000СЂЗНУзЕФжааЭвКЛЏтѓwп\нДЌЃЈMGCЃЉЃЌХффLPGыpШМСЯАlгCЃЌВЂВЩгУАБюAСєдOгЁЃ

дчдк2021ФъЃЌPasco GasБуХcHDЌFДњЮВЦжЃЈЎrУћщЌFДњ...

2024-10-08 20:42:44

509Ыв5000|гЮЃЁжајДЌSжњСІКНп\IОGЩЋоDаЭ

дкШЋЧђКНп\IОGЩЋоDаЭЕФДѓГБжаЃЌНёФъаТДЌгЮжаНќАыЕвбБЛhБЃДЌВАЫљеМўЃЌРлггЮН№ю~НгНќ5000|дЊЃЌп@ВЛHя@ЪОГіhБЃДЌВАашЧѓЕФХдіщLЃЌвВЭЙя@СЫШЋЧђКНп\IІгкpЩйЬМзулEЕФЦШЧазЗЧѓЁЃ...

2024-10-07 06:21:00

п@МвОою^вЛдТгДЌНќ20ШfTEU

MSCгдьп\СІдіМг190,016TEUжС1,995,988TEUЃЌгдьп\СІвФЃвбГЌп^ФПЧАХХУћЕкСљЕФONEЕФп\ Iп\СІЁЃ...

2024-10-06 12:24:34

PзгНДЌIМЏFаћїгБОЃЈжаЮФЃЉ2024

PзгНДЌIМЏFаћїгБОЃЈгЂЮФЃЉ2024

hЪЂКЃбbHANSUN-PURESTREAMКнdЫЎЯЕНy-C&EЪжд2022

hЪЂКЃбbЦѓIгБО2022

жаДЌгСІцНгаЯоЙЋЫОгБО2022

BSKYКнdЫЎЙмРэЯЕНy oхaЫ{ЬьызгЙЩЗнгаЯоЙЋЫО

ДѓЛЮCаЕЃЈЧрuЃЉгаЯоЙЋЫО ШЋЯЕСаДЌгУБУ

УСђУЯѕгУзьпxаЭЪжд-ьFЕФГиШ

ДњЫЙУзБУIММаg(ЬKжн)гаЯоЙЋЫОжаЮФгБО DESMI CompactCleanКнdЫЎЙмРэЯЕНy

SperreЫЙиРћКПsCгБО

жаДЌгСІгаЯоЙЋЫО ВёгЭC АlгC АlыCНM УСђ

RєДМЏF-тЯДьЎaЦЗжаЮФгБО