336艘!訂單越來越少!航運業綠色轉型受阻

經歷了上半年創紀錄的訂單熱潮后,第三季度全球替代燃料船舶訂單增速明顯放緩。受新造船市場整體需求趨緩及IMO《凈零框架》仍存不確定性影響,船東在未來燃料路線選擇上趨于謹慎,綠色船舶投資熱情有所降溫。

根據克拉克森的最新統計數據,今年1-9月全球總計1185艘6120萬總噸的新船訂單中,多達336艘2900萬總噸為替代燃料船舶,占比達到了47%,超過去年全年的45%。以訂單價值來計算,今年1-9月全球新造船投資總計1054億美元,替代燃料船舶訂單價值551億美元(約合人民幣3924億元),同比下跌36%,所占比例達到了52.2%。

今年的替代燃料船舶訂單包括LNG動力船158艘2110萬總噸,甲醇動力船54艘620萬總噸,LPG動力船16艘70萬總噸,乙烷動力船4艘10萬總噸,以及電池/混合動力推進船舶110艘150萬總噸。

近年來,替代燃料船舶在新船訂單中所占比例一路攀升,從2016年僅8.2%上漲到2021年的32%,2022年更達到史上最高的54.7%,在2023年一度滑落至41%之后,2024年又重新回到45%。

以船廠國而言,克拉克森的數據顯示,2025年9月的替代燃料新船訂單絕大多數由韓國船廠承接,總計9艘58.25萬CGT,按CGT計算占2025年9月替代燃料新船訂單的50.43%,接單量排名全球第一,接獲訂單均為LNG雙燃料船。

與此同時,中國船廠9月份承接了總計3艘2.82萬CGT替代燃料訂單,市占率2.44%。其中LNG雙燃料船1艘0.65萬CGT、電池/混合動力船2艘2.17萬CGT。

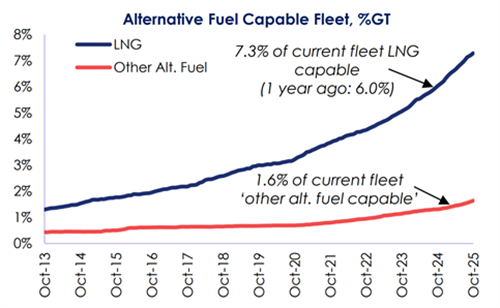

根據克拉克森的數據,整體而言按噸位計算,截至目前在運營船隊中能夠使用替代燃料或推進裝置船舶的比例已經提高到了8.9%,高于2017年的2.6%和2024年年初的6.5%。在現有總計2605艘替代燃料船舶中,包括1490艘LNG動力船、81艘甲醇動力船、147艘LPG動力船、760艘電池/混合動力推進船,此外還有285艘采用其他燃料。

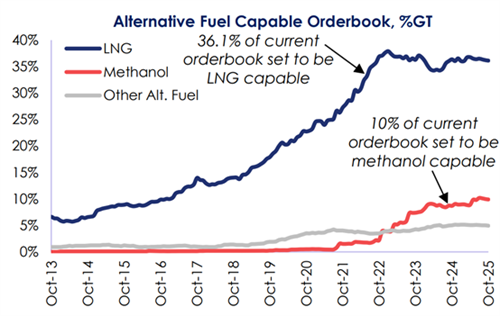

而在手持訂單中,替代燃料船舶占比更是達到了51.0%,高于2017年的11.4%和2024年初的48.7%。按噸位計算,手持訂單中36.1%為LNG動力船(1000艘),9.9%為甲醇動力船(338艘),1.9%為LPG動力船(139艘);此外還有約3.0%(約546艘)使用其他替代燃料,其中包括37艘氫燃料、60艘乙烷燃料、43艘氨燃料、17艘生物燃料和524艘電池/混合動力推進船舶,替代燃料船舶手持訂單總計2023艘。

隨著未來燃料選擇的不斷擴大,替代燃料預留船舶數量也在不斷增加。目前在運營船隊中有611艘船為LNG-ready船,手持訂單還有221艘;同時,手持訂單中有316艘氨燃料預留(ammonia-ready)船,701艘甲醇燃料預留(methanol-ready)船和19艘氫燃料預留船。

與此同時,DNV的替代燃料洞察(AFI)數據平臺最新統計指出,今年9月替代燃料船舶新船訂單共有14艘。其中12艘為LNG動力船,包括6艘集裝箱船、4艘散貨船和2艘郵輪;此外還有2艘為LPG動力LPG運輸船。

今年前9個月,全球替代燃料船舶新船訂單共計192艘,較2024年同期下降了48%。LNG仍然是主導的替代燃料選擇,前9個月LNG動力船訂單數量為121艘,其次是甲醇動力船43艘、LPG動力LPG運輸船19艘、氨燃料船5艘以及氫燃料船4艘。集裝箱船板塊持續引領脫碳轉型,前9個月替代燃料集裝箱船新船訂單共計120艘,占整體替代燃料新船訂單總量的63%。

今年上半年,替代燃料船舶訂單量達到了151艘1980萬GT,按GT計算同比增長78%。在經歷了上半年創紀錄的訂單量之后,三季度替代燃料船舶訂單增速顯著放緩。

DNV海事全球脫碳總監Jason Stefanatos指出,盡管這一趨勢受到了新造船市場整體疲軟、以及合同成本上升的影響,但其他因素同樣在左右市場情緒。其中一個關鍵因素就是監管不確定性,國際海事組織(IMO)凈零框架前景不明,包括某些燃料的生命周期評估因素,正在促使許多船東對新訂單采取“觀望”態度。

10月17日,由于美國和沙特阿拉伯的反對意見強烈,特別是在《凈零框架》涉及的全球碳定價機制和燃料標準方面的爭議,IMO決定推遲《凈零框架》決議,計劃在2026年再次審議。這意味著國際航運業將面臨更長時間的不確定性。

《凈零框架》實施的推遲導致船東面臨政策不確定性的風險。許多船東正在等待IMO進一步明確政策方向和實施時間表,才能決定是否進行大規模的技術改造或更新船隊。雖然許多大型航運公司已經開始投資替代燃料和零排放技術,但由于《凈零框架》推遲,中小型船東仍在觀望,擔心過早投資可能導致不必要的經濟損失,或是技術和市場條件不成熟。

為你推薦

中國穩居澳洲鐵礦石的最大買家,超過七成由大型船運輸

在全球海運鐵礦石貿易格局中,澳大利亞依舊穩坐頭把交椅。最新數據顯示,全球超過一半的鐵礦石出口來自澳大利亞,其主導地位在2025年前三季度仍未受到撼動。...

2025-11-02 08:48:46

336艘!訂單越來越少!航運業綠色轉型受阻

根據克拉克森的最新統計數據,今年1-9月全球總計1185艘6120萬總噸的新船訂單中,多達336艘2900萬總噸為替代燃料船舶,占比達到了47%,超過去年全年的45%。以訂單價值來計算,今年1-9月全球新造船投資總計1054億美元...

2025-11-02 08:23:00

全球天然氣需求仍將保持增長,FLNG有望迎來高光時刻

近期,美國液化天然氣(LNG)出口基礎設施開發商Delfin Midstream與韓國三星重工簽署了授標意向書,確認三星重工將成為Delfin LNG項目首艘FLNG的EPCI承包商。Delfin LNG項目將在美國墨西哥灣部署3艘FLNG...

2025-10-30 08:25:58

克拉克森研究:航運業綠色環保政策和技術進程

近期,MEPC特別會議決定休會一年至2026年再進行表決,因此中期減排措施實施也將至少延后一年至2028年,同時其框架內容也可能進行調整。...

2025-10-30 08:18:04

中國、土耳其造船業主導2025年第三季度全球拖船交付

航運界網消息,2025年第三季度,全球造船市場在拖輪領域顯得異常活躍,總計交付了約74艘用于港口作業的拖輪。...

2025-10-19 08:01:26

“特別港務費”影響持續發酵!中美航運博弈蔓延至租船合同!

10月10日,交通運輸部發布《交通運輸部關于對美船舶收取船舶特別港務費的公告》(以下簡稱《公告》),一石激起千層浪。這份不到600字的政策文件,在全球航運圈掀起了驚濤駭浪。...

2025-10-17 08:33:51

拆解隱秘所有權: 規避制裁與助推非法航運貿易的隱秘手段

據財新網報道:“就在10月14日,裝載4870個標準箱(TEU)的美森輪船“MATSON WAIKIKI”號靠泊上海港,根據中國交通部公布的收費標準,其30224凈噸將被收取1209萬元的特別港務費,成為首艘繳納該費用的涉美船舶。“...

2025-10-16 20:57:24

海上油庫激增百萬桶,航運市場承壓

當前,全球石油市場正面臨需求增長放緩與供應持續上升的雙重壓力。在這一背景下,全球石油庫存,特別是海上石油庫存,正在快速累積。自年初以來,市場已持續處于供應過剩狀態...

2025-10-16 20:37:20

新接訂單量下滑!中國船廠的近思與遠慮

“301調查”于10月14日正式啟動,在全球造船業競爭加劇、地緣政治因素頻發的背景下,中國船廠有著怎樣的近思與遠慮?...

2025-10-14 08:13:31

超540艘船改裝,未來排隊時間會更長

克拉克森研究公司最新數據顯示,今年全球船舶修理活動量增長了7%,遠超船隊整體增速。

這一增長出現之際,正值全球船隊老齡化達到關鍵檢驗節點,同時船東們爭相安裝節能技術,以滿足日益嚴格的脫碳目標。...

2025-10-13 21:08:24