美國政策擾動增加,造船市場階段性下行

2025-07-14 09:19:56

來源:海事早知道

編輯:

國際船舶網

我有話要說

2025年上半年,美國出臺針對中國航運造船業的301限制措施,關稅政策隨意出臺、反復無常,疊加伊以沖突等地緣政治事件,大大增加了全球宏觀環境的不穩定性和不確定性。造船市場大幅下滑,新船價格高位松動。下半年,美國關稅政策依然模糊,不確定性將貫穿全年,預計國際航運市場將維持動蕩,新造船市場面臨階段性下行壓力。

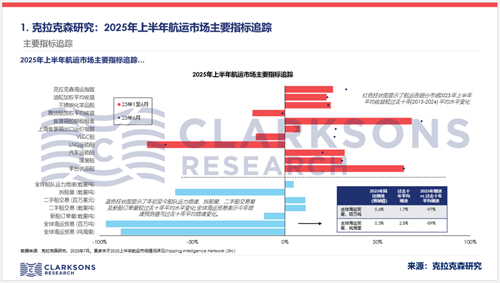

01.航運市場中位波動,LNG船和汽車運輸船運費大幅下行

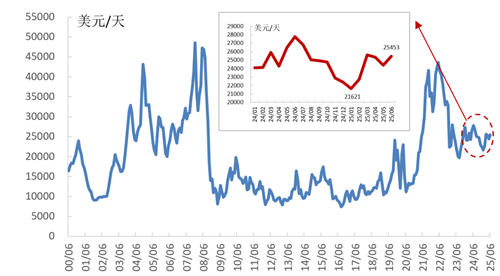

年初以來,國際航運市場整體費率呈反彈上漲趨勢,但半年均值同比、環比均出現下滑。克拉克森海運指數從1月的21621美元/天上漲至6月的25453美元/天,漲幅達17.7%;但上半年均值為24191美元/天,同比、環比分別下滑4.9%、1.1%,整體市場仍呈震蕩態勢。全球經濟復蘇乏力直接抑制了航運需求預期,展望下半年,美國4月宣布的對中國以外的國家設定為期90天的10%關稅基準期即將到期,美國反復無常的關稅政策將更深遠地影響全球航運市場,促使全球貿易格局和供應鏈深度重構。

數據來源:Clarksons,中國船舶集團經濟研究中心

圖1. 克拉克森海運指數走勢(月度均值)

主要船型運價半年均值同比跌幅均超20%,LNG船和汽車運輸船跌幅最大,油船環比有所上漲。上半年,原油船、成品油船運價指數BDTI、BCTI均值同比分別下跌21.2%、31.9%,但環比分別上漲1.5%、7.9%;散貨船、集裝箱船運價指數BDI、CCFI均值同比分別下跌22.5%、26.7%,環比分別下跌29.6%、8.2%;8.4萬方VLGC 1年期期租費率均值同比下跌27.4%,環比下跌14.7%;17.4萬方LNG船即期費率、6500車位汽車運輸船1年期期租費率均值同比跌幅分別為56.1%、50.4%,環比跌幅分別為52.8%、42.6%。

表1. 2025年上半年主要船型運價或指數變化情況

數據來源:Clarksons,中國船舶集團經濟研究中心

02.全球新船訂單大幅下滑,下半年或將稍有好轉

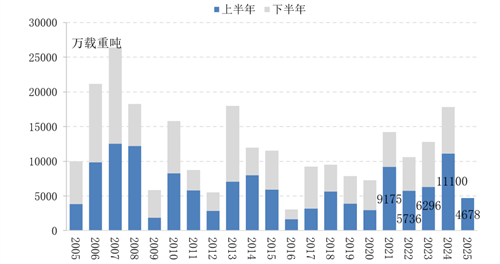

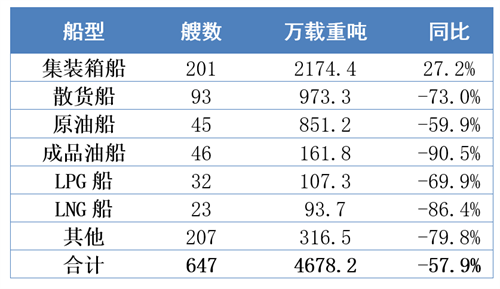

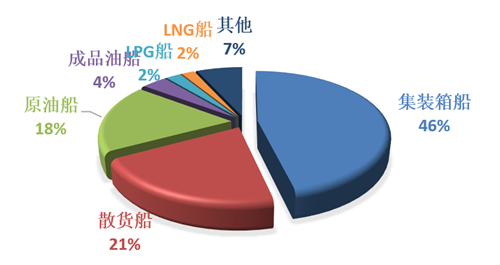

美國關稅政策以及301調查限制措施,導致船東觀望情緒加劇,全球新船訂單明顯萎縮。根據克拉克森數據統計,上半年,全球共成交新船訂單647艘、4678.2萬載重噸,以載重噸計同比下滑57.9%,訂單規模為本輪造船周期以來(2021年以來)的同期最低成交水平。從主要船型看,LNG需求疲軟尤為突出,上半年共成交93.7萬載重噸,以載重噸計同比下滑86.4%;散貨船、原油船、成品油船和LPG船成交規模分別為973.3萬、851.2萬、161.8萬、107.3萬載重噸,均同比下跌60%及以上;集裝箱船成為市場唯一亮點,共成交2174.4萬載重噸,以載重噸計同比上漲27.2%,占同期全部訂單的46.4%。

數據來源:Clarksons,中國船舶集團經濟研究中心

圖2. 全球新船訂單成交情況

表2. 主要船型訂單成交情況

數據來源:Clarksons,中國船舶集團經濟研究中心

數據來源:Clarksons,中國船舶集團經濟研究中心

圖3. 主要船型訂單占比(以載重噸計)

全年新船訂單量回落成定局,但下半年市場存在小幅回升可能。全球造船市場在2024年創出天量成交后本身存在階段性回調壓力,疊加美國貿易政策頻繁調整、全球地緣政治局勢緊張等因素,造船市場的擾動力增強。考慮到船舶301調查擬議限制措施、關稅政策等影響,我們預計全年新船訂單量將回落至8000-9000萬載重噸水平,同比下滑50%。下半年,預計新船訂單量相比上半年可能會有所回升,但訂單量的增長幅度有限。同時,我們認為本輪周期并未走到終點,一方面,船東仍存在綠色船舶的更新需求,綠色船舶市場仍存在向上空間;另一方面,隨著時間推移,部分船東對全球經濟和航運市場的不確定性逐漸適應,前期積壓的部分需求可能會逐步釋放。

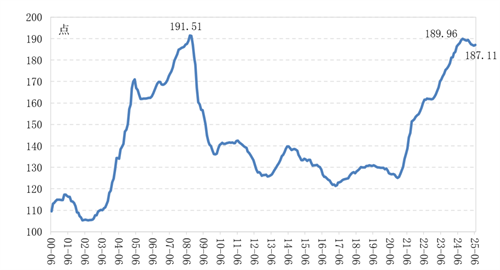

03.新船價格高位松動,后續存在進一步下探可能

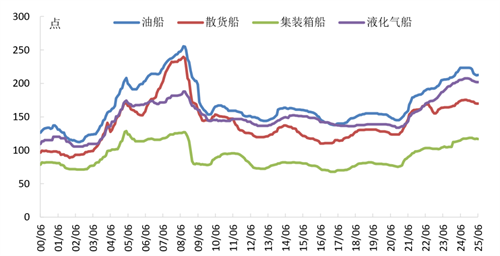

6月克拉克森新造船價格指數收于187.11點,較年初下滑1.2%,較本輪高點189.96下滑1.5%。分船型看,油船新船價格指數跌幅最大,6月收于212.37點,較年初下跌4.7%,同比下跌4.8%;散貨船、液化氣船6月分別收于169.72點、201.98點,較年初分別下跌2.0%、1.9%,同比分別下跌2.3%、1.4%;集裝箱船仍同比上漲,6月收于117.04點,較年初下跌1.3%,但同比上漲2.3%。

數據來源:Clarksons,中國船舶集團經濟研究中心

圖4. 克拉克森新船價格指數走勢

數據來源:Clarksons,中國船舶集團經濟研究中心

圖5. 細分船型新船價格指數走勢

下半年新船價格仍將面臨下行壓力。總體來看,目前船價仍處在高位,是制約船東投資的主要因素之一。短期來看,受美國301調查影響,中國船廠在訂單承接談判中將處在劣勢地位,新船價格或將持續受壓,同時船廠存在經營承接目標任務實現的壓力,也存在委曲求全的可能,新船價格整體仍有下探空間。

04.韓國市場份額出現增長,中國市場份額仍居首位

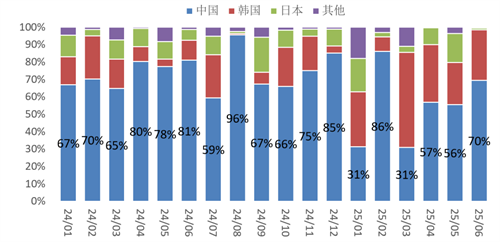

中國市場份額仍處全球首位,但領先優勢縮小。根據克拉克森數據,2025年上半年,中國船企承接訂單2630.4萬載重噸,占同期全球訂單的56.2%,相較韓國的1415.3萬載重噸、30.3%的市場份額和日本的367.3萬載重噸、7.9%的市場份額仍具備明顯的領先優勢。但是,上半年中國市場份額已低于2023和2024年的同期水平(2023年同期中國和韓國的市場份額分別為61.9%和16.0%,2024年分別為75.0%和13.7%)。從上半年數據看,韓國船廠已經搶占了相當一部分中國船廠的市場份額,值得高度警惕和關注。尤其是韓國、日本在液化氣船和原油船領域持續搶占市場,例如在大型LNG船方面,韓國船廠承接全部8艘訂單;LPG船方面,2024年中國船廠和韓國船廠幾乎平分市場份額,但是2025年上半年日本船廠大幅接單,中國船廠市場份額僅有一成;原油船方面,2024年中國市場份額高達71.7%,2025年上半年僅21.2%。

數據來源:Clarksons,中國船舶集團經濟研究中心

圖6. 2024年以來中韓日新船訂單市場份額月度占比

中國船廠在綠色動力船舶領域的優勢仍在,中國造船業全球市場領先地位不會改變。上半年,中國、韓國和日本在綠色動力船舶新船訂單中的市場份額分別為61.8%、30.9%和5.9%(按載重噸計),相較于在全部燃料類型船舶中的市場份額56.2%,中國船廠在綠色動力船舶方面仍有一定的優勢。展望下半年,中國船廠在新船訂單承接將面臨壓力,但是,中國船廠在綠色動力船舶等新興領域具有技術韌性,應對外部沖擊能力強。考慮到韓日造船產能瓶頸、中國造船業綜合競爭優勢和產業發展韌性等,全球造船業競爭格局不會出現顛覆性重構,中國造船業的全球市場領先地位不會改變。

表3. 2024年和2025年上半年中韓日主要船型市場份額情況

數據來源:Clarksons,中國船舶集團經濟研究中心

作者:楊月斌 陳柏全

標簽: 造船市場

為你推薦

美國政策擾動增加,造船市場階段性下行

2025年上半年,美國出臺針對中國航運造船業的301限制措施,關稅政策隨意出臺、反復無常,疊加伊以沖突等地緣政治事件,大大增加了全球宏觀環境的不穩定性和不確定性。造船市場大幅下滑,新船價格高位松動。...

2025-07-14 09:19:56

船市遇冷!中國船廠訂單大降!都是美國“搗亂”!

經歷了2024年異常強勁的訂單潮后,2025年上半年全球新船訂單明顯放緩。美國對中國船舶行業發起的301調查及相關限制措施已經嚴重擾亂了全球造船市場節奏。受此影響,盡管中國船企仍穩居全球接單榜首,但市占率較去年已大幅下滑,而競爭對手韓國船企市占率則迅速上升,中國的領...

2025-07-13 22:15:50

只對中國船舶收費?韓國船東:繼續在中國船廠下單

針對美國擬對海外汽車運輸船征收高額港口費用的計劃,韓國政府緊急表態,呼吁美方只向中國建造船舶收費,以避免波及韓國航運和汽車產業。然而諷刺的是,韓國最大的汽車運輸船公司Hyundai Glovis近年來正持續在中國船廠下單造船,大幅擴張運力。...

2025-07-08 22:29:30

船隊運力增速乏力,未來拆船量將增加

克拉克森研究近日發布了航運市場年中回顧報告,其全球主管 Steve Gordon 在總結年中趨勢時指出,上半年租船費率指標——克拉克森海運指數(ClarkSea Index)同比僅下降 5%...

2025-07-08 21:00:13

超10%中國船運企業80%運力受美國“301調查”影響

近日,針對美國“301調查”措施對中國船東及中國建造船舶征收港口費用的措施對相關企業的影響,以及美國關稅政策對港口運營的影響,上海國際航運研究中心中國航運景氣指數編制室展開了調查。...

2025-07-08 14:14:24

克拉克森研究:航運市場和造船市場半年報告

克拉克森研究近期將發布全中文《航運市場2025年上半年總結報告》、《新造船市場2025年上半年總結報告》、《航運業綠色環保2025年上半年總結報告》。報告將對克拉克森研究VIP客戶開放下載權限。...

2025-07-07 20:27:24

或將突破940艘!液化氫運輸船需求量激增

作為新一代清潔能源運輸解決方案,液化氫(LH2)運輸船采用-253℃深冷技術將氣態氫體積壓縮至1 800,運輸效率提升超10倍,正成為全球航運業重點布局方向。...

2025-07-07 20:14:34

370艘!中國船企豪取全球一半訂單搶下“半程冠軍”

隨著6月份的接單數據出爐,今年上半年的中韓造船業接單戰結果也已揭曉,中國船企以52%的市場占有率兩倍領先韓國,穩穩拿下全球造船業接單“半程冠軍”。...

2025-07-04 11:44:58