中韓造船業競逐綠色賽道

2024-11-30 19:21:38

來源:中國船檢

編輯:

國際船舶網

我有話要說

2024年以來,中韓兩國在新船訂單方面的競爭逐步呈現出新特點和新趨勢。中韓兩國接單策略拉大造船業市場份額差距,高端船型成為競爭焦點,綠色船舶成為追逐新領域,中韓訂單集中度維持高位,中韓船企聚焦各自重點客戶,客戶忠誠度高而細分市場重疊程度低。

市場份額差距不斷擴大

受接單策略、產能緊張、勞動力短缺等因素影響,中韓兩國新船訂單接單份額差距不斷拉大。2018年以來,中國占全球新船訂單份額由31%提升至77%,實現翻倍,而韓國造船市場份額受到擠壓,同期韓國份額由38%降至15%。從接單策略來看,韓國造船業正采取選擇性接單策略,重點關注高附加值船型,中國船企多采用“攻守兼備”的接單策略,即在擴大“油、散、集”等傳統優勢船型市場份額的同時,持續在中高端、綠色船型市場發力,因此訂單結構相對均衡。從造船產能來看,在兩國手持訂單較為飽滿背景下,造船產能已經逐漸重啟。自去年以來,中國已有多家破產船廠“重啟”投產,如恒力重工、新江洲船舶重工、泉州船廠以及大船海工等。丹麥船舶金融公司報告顯示,中國大量重啟的“新”船廠是全球船廠產能增加的主要因素。而韓國船廠產能的增加主要為前期關停船廠重啟,如現代重工群山船廠、HD韓國造船海洋蘇比克船廠。從勞動力來看,勞動力短缺仍是兩國船企當前面臨的共同難題,由于兩國人口基數差距較大,韓國目前外籍勞工比例正在不斷增加,勞動力短缺矛盾更加突出,競爭力出現下降趨勢。

聚焦高端船型

2021-2023年,韓國政府連續出臺造船業三大戰略文件。《再騰飛戰略》提出將韓國建設成為世界第一造船強國,綠色船舶的市場份額從2021年的66%,提高到2030年的75%;《超級差距戰略》提出鞏固韓國在全球高技術船舶市場的主導地位,確保韓國在全球造船市場的競爭優勢,將LNG運輸船全球市場份額由2021年的64%提升至2030年的75%;《新一代領先戰略》提出搶占未來超級差距技術、升級造船業制造系統。

2024年1-9月,中國累計成交新船訂單1303艘、9914.7萬載重噸,韓國累計成交新船訂單210艘、1906.6萬載重噸。中國新船訂單艘數和噸位始終力壓韓國,但兩國在高端船型的競爭上出現“博弈”態勢,LNG運輸船領域韓國造船業始終占據著主導地位,然而卡塔爾能源液化天然氣公司分別在4月和9月在中國船廠下單共計24艘高價值超大型LNG運輸船訂單,則很大程度上削弱了韓國造船業的信心與地位,奠定了在“量”和“價”兩方面同時超越韓國的基礎。

具體來看,2024年1-9月,韓國造船企業新船訂單集中在LPG船、LNG船、成品油船3種船型。其中,LPG新船訂單56艘, 取得了亮眼的成績,實現LNG船訂單49艘、成品油船46艘、原油船28艘、集裝箱船26艘等。中國造船企業在鞏固油船、散貨船、集裝箱船、汽車運輸船等傳統優勢船型市場份額的同時,持續提升中高端、綠色船型的市場競爭力。2024年1-9月,中國實現散貨船訂單330艘、集裝箱船228艘、成品油船187艘、化學品船148艘、LPG船58艘、LNG船訂單33艘、汽車運輸船40艘等。

搶占綠色制高點

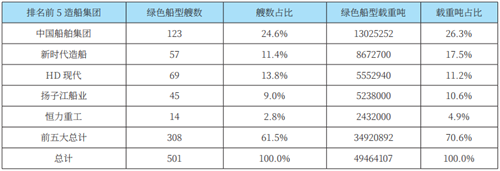

在綠色船舶訂單方面,2024年1-9月,韓國全部201艘新船訂單中109艘采用了可替代能源,占比54.2%,其中LNG燃料63艘、LPG燃料33艘、氨燃料6艘、甲醇燃料4艘、乙烷燃料3艘;中國全部1303艘新船訂單中354艘采用了可替代能源,占比27.2%,其中LNG燃料217艘、甲醇燃料77艘、LPG燃料29艘、乙烷燃料17艘、氨燃料10艘、生物燃料4艘。全球各大造船集團在綠色船舶方面繼續提前布局,中國船舶集團承接了全球最多的綠色船型,市場份額達到26.3%,第2至5名分別是新時代造船、HD現代、揚子江船業和恒力重工,中國船廠占據綠色船舶訂單前5席中的4席。

訂單集中度維持高位

2024年1-9月,以載重噸計新船訂單排名全球前5的造船集團分別為中國船舶集團、新時代造船集團、HD現代、恒力集團、揚子江控股。以載重噸計,韓國排名前5的造船集團分別為HD現代、韓華集團、三星重工、KHI&Hantu&SG PE和HJ重工;中國排名前5的造船集團分別為中國船舶集團、新時代造船、恒力集團、揚子江控股、韓通集團,在中國全部接單的81家造船集團中,前5大造船集團市場集中度達到68.6%。

表1 2024年1-9月新接訂單中綠色船型艘數及其占比 數據來源:克拉克森、中國船舶集團經濟研究中心

表2 2024年1-9月中韓造船集團新船訂單分布 數據來源:克拉克森、中國船舶集團經濟研究中心

綜上所述,韓國造船業在高端和綠色船型方面的布局已經初見成效,尤其是液貨船領域領先中國,但中國搶占高端、實現“彎道超車”的信心和決心并未改變。事實上,2024年前三季度訂單結構已經說明,中國造船業不僅夯實了總量基礎,還在高端、綠色船型等方面形成了一定程度的獨特優勢,在中韓競逐中的步伐已然更快更穩。

作者:中國船舶集團經濟研究中心 李博浩 李芳敏

標簽: 造船業

為你推薦

克拉克森:LNG運輸船 “旺季”不旺市場承壓

通常而言,LNG運輸船市場具有典型的季節性。上半年即期市場日收益呈下跌趨勢,而臨近冬季,亞洲及歐洲地區對LNG需求旺盛,收益顯著上漲。不過,2024年市場表現“背道而行”...

2024-11-29 18:48:52

多用途船市場:運力增長有限短期保持堅挺

日前,在與 “2024廣州國際海事展”同期舉辦的“2024第五屆中國船舶工業轉型升級高質量發展論壇”上,中船黃埔文沖船舶有限公司經營部副總經理譚永旺分享了多用途船市場的需求與發展展望。...

2024-11-29 18:46:27

中國郵輪市場規模有望達1400萬人次

日前,在第六屆中國上海國際郵輪船舶修造論壇暨展覽會上,中船郵輪科技發展有限公司首席戰略專家黃雪忠表示,雖然過去近20年我國郵輪產業實現了快速發展...

2024-11-28 20:32:43

客滾船價格保持堅挺,新造需求將維持低位但穩中有升

11月27日,在“2024第十一屆廣州國際海事展”同期召開的“2024第五屆中國船舶工業轉型升級高質量發展論壇”上,廣船國際有限公司副總經濟師李濤做了《客滾船市場需求與發展展望》的報告。...

2024-11-28 20:27:50

643艘近6500億!綠色船舶訂單飆升創歷史新高

根據克拉克森的最新統計數據,今年1-10月全球總計1910艘1 015億總噸的新船訂單中,多達643艘5050萬總噸為替代燃料船舶,占比達到了50 0%,超過去年全年的39 6%,但低于2022年全年創歷史紀錄的54 5%。...

2024-11-26 06:27:58

船東表態:現在是“謹慎”時刻!

當前,船舶資產價格高企抬高了船東的收購成本,理性的市場參與者紛紛選擇“按兵不動”,而少數依然果斷出手的企業,則以強大的長期租約和戰略布局為依托,展現出不同的應對態度。...

2024-11-25 19:17:50

2025年航運業面臨的重大挑戰使數據比以往任何時候都更加重要

航運業每年都要面對環保方面的新要求,2025 年也不例外。歐盟海運燃料條例(FuelEU Maritime)將于明年 1 月 1 日生效,目前幾家航運公司正在評估如何滿足新要求,以便在來年采取新舉措。...

2024-11-22 19:26:21

揚子江船業集團宣傳樣本(中文)2024

揚子江船業集團宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本