央企重組后散運的選股邏輯

2016-03-11 17:08:02

來源:長江證券

編輯:

國際船舶網

我有話要說

1月信貸階段性寬松、各地政府發力地產去庫存、今年財政赤字有擴大趨勢,海運行業上游的重心從供給側改革變為需求端刺激,同時海運BDI指數開始了季節性反彈,而一向非常價值的美國海運股在上周四和周五連續2天平均漲幅超過20%.那么,在國企重組后,各家公司資產、主業發生變化后,如果在A股選擇配置散貨海運標的,如何挑選?

海運國企重組后,沒有純遠洋散貨標的。2015年12月,中遠和中海國企改革方案出爐。在重組之后,中國遠洋(股票)將專注并做強集運和碼頭主業,其中集運業務收入占比超過90%;中海發展(股票)將專攻油運業務,收入占比100%;中海集運(股票)轉型以船舶和集裝箱租賃為主的綜合金融業務;而原先屬于中國遠洋和中海發展的干散貨資產將回到集團公司。因此,重組之后A股沒有純遠洋散貨標的。退而求其次的話,中遠航運(股票)是彈性最大的散貨標的,相關收入占比超40%,而寧波海運(股票)雖然70%以上收入來自散貨運輸,但是這部分收入主要是沿海煤炭,而非遠洋運輸,與BDI相關性有限。

中遠航運的散貨彈性來自多用途船,是A股彈性最大的散貨標的。中遠航運以特種船(船型 船廠 買賣)運輸為主業,核心收入來自多用途船、雜貨船(船型 船廠 買賣)、重吊船(船型 船廠 買賣)和半潛船(船型 船廠 買賣)。可以運輸散貨的船型主要有多用途船和雜貨船。其中,多用途船一般去程運輸中國的優勢出口產品(以設備貨為主),而回程則載運以干散貨為主的原材料。我們以2014年和2015年上半年為例,這部分收入占中遠航運收入比例在42%-44%之間,是A股彈性最大的散貨標的。

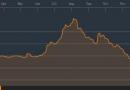

估值低、漲幅少疊加季節性漲價預期,超額收益可期。我們不認為海運行業進入了反轉周期,但是考慮到:1)海運是一個偏后周期的強周期品種,在上游煤炭、鋼鐵、建材和有色相對收益較高情況下,海運行業2016年漲幅在103個二級子行業中列倒數第13位,2)PB估值在103個二級子行業中排倒數第22位,3)BDI指數進入季節性反彈區間,我們預計還有30%-3倍的空間,4)非常價值的美國海運股跳漲映證基本面確實有改善預期。我們認為海運板塊目前具備獲取超額收益的條件,標的上可以優選散貨彈性較高、市值相對較小的中遠航運,同時也可以關注龍頭海運標的中國遠洋和中海發展。

標簽: 散運股

關鍵詞閱讀:

散運股

圖片新聞

鐵礦石暴漲引爆航運股

鐵礦石暴漲引爆航運股 油船股出現“十年不遇”投資窗

油船股出現“十年不遇”投資窗 盤點2015年航運股

盤點2015年航運股 2015年中國港航船企市值排行榜

2015年中國港航船企市值排行榜 航運業:久旱逢甘霖年末旺季臨

航運業:久旱逢甘霖年末旺季臨

關閉蜜臀av亚洲一区中文字幕_成人福利视频在线看_制服丝袜在线91_亚洲一区二三区_日韩精品中文字幕一区_日韩不卡一区二区_色香蕉久久蜜桃_欧美日韩亚州综合_日韩一区二区电影_国产精品视频在线看_国产精品欧美一区喷水_亚洲午夜久久久久久久久电影网 _91在线精品一区二区三区_国产精品免费视频网站_久久综合综合久久综合_91久久精品日日躁夜夜躁欧美

關閉蜜臀av亚洲一区中文字幕_成人福利视频在线看_制服丝袜在线91_亚洲一区二三区_日韩精品中文字幕一区_日韩不卡一区二区_色香蕉久久蜜桃_欧美日韩亚州综合_日韩一区二区电影_国产精品视频在线看_国产精品欧美一区喷水_亚洲午夜久久久久久久久电影网 _91在线精品一区二区三区_国产精品免费视频网站_久久综合综合久久综合_91久久精品日日躁夜夜躁欧美 關閉久久久欧美精品sm网站| av在线综合网| 欧美丰满嫩嫩电影| 7777精品伊人久久久大香线蕉的| 日本精品一区二区三区高清 | 亚洲一区二区视频| 成人黄色免费短视频| 亚洲欧美日韩综合一区| 久久久久国产精品人| 日韩av在线播放中文字幕| 国产精品久久久一区二区三区| 欧美日韩激情一区| 亚洲成人综合视频| 国产欧美综合精品一区二区| 欧美一区二区视频观看视频| 亚洲日本va午夜在线电影| 成人午夜大片免费观看| 在线观看一区欧美| 亚洲三级小视频| 91亚洲国产成人精品一区二区三| 日韩成人免费电影| 日本女优在线视频一区二区| 国产凹凸在线观看一区二区| 精品国产中文字幕| 欧美吻胸吃奶大尺度电影| 精品sm在线观看| 亚洲最快最全在线视频| 国产一区二区三区久久久| av成人在线电影| 色综合中文字幕| 精品国内二区三区| 亚洲va在线va天堂| 东方aⅴ免费观看久久av| 日韩电影免费观看在| 7777精品伊人久久久大香线蕉| 国产精品久久久久久久久久免费看| 免费国产亚洲视频| av资源一区二区| 精品视频免费在线| 亚洲色图欧洲色图婷婷| 国产老肥熟一区二区三区| 精品一区国产| 欧美一区二区免费| 一区二区三区资源| 成人午夜激情在线| 制服国产精品| 国产精品女主播av| 极品少妇xxxx偷拍精品少妇| 国产一级精品aaaaa看| 欧美日韩成人高清| 亚洲在线观看免费视频| 99r精品视频| 在线观看日韩毛片| 亚洲一区二区三区四区在线 | 欧美在线999| 亚洲日本成人在线观看| 国产a精品视频| 99久久精品久久久久久清纯| 91久久精品一区二区| 久久超碰97中文字幕| 欧美日韩小视频| 国产成人无遮挡在线视频| 日韩女优毛片在线| 99re66热这里只有精品3直播| 2020日本不卡一区二区视频| av电影在线观看完整版一区二区| 久久久久久久久久看片| 国产精品v欧美精品v日韩| 国产精品夫妻自拍| 欧美一区少妇| 秋霞影院一区二区| 欧美性猛片xxxx免费看久爱| 国产精品一二三在| 成人欧美一区二区三区黑人免费| 欧美深深色噜噜狠狠yyy| 国产欧美综合在线观看第十页| 国产剧情一区在线| 欧美三区在线观看| 五月天网站亚洲| 色噜噜狠狠色综合网| 亚洲免费大片在线观看| 91日韩一区二区三区| 精品一区二区三区日本| 中文字幕欧美日韩一区| 五月天丁香综合久久国产| 国产专区欧美精品| 久久精品视频免费| 亚洲国产一区二区三区在线 | 亚洲国产精品久久久久婷婷老年| 青青草国产精品亚洲专区无| 日韩精品一区二区三区四区 | 制服丝袜中文字幕亚洲| 99国产超薄肉色丝袜交足的后果| 亚洲免费观看高清完整版在线观看熊 | 久久久一本精品99久久精品| 喷白浆一区二区| 精品免费视频一区二区| 鲁丝片一区二区三区| 久久激情五月激情| 欧美国产精品一区二区三区| 亚洲高清在线观看一区| 国产成人啪免费观看软件| 国产精品久久影院| 在线影院国内精品| 99re视频在线播放| 日本亚洲电影天堂| 国产亚洲一区二区在线观看| 亚洲人成77777| 成人国产一区二区三区精品| 一区二区三区在线观看动漫| 欧美一区二区三区四区高清 | 精品国产sm最大网站| 日韩中文不卡| 成人毛片视频在线观看| 亚洲一级二级在线| www国产成人免费观看视频 深夜成人网| 欧美亚洲精品日韩| av电影在线观看不卡| 亚洲欧洲日韩av| 男男视频亚洲欧美| 国内精品久久久久影院色| 亚洲精品电影在线一区| 91精品国产麻豆| 久久久噜噜噜久久人人看 | 国产精品自拍三区| 国产综合久久久久久久久久久久| 国产精品91xxx| 色阁综合av| 91在线视频在线| 免费人成黄页网站在线一区二区| 国产亚洲欧洲一区高清在线观看| 中文字幕一区二区三区乱码| 俄罗斯精品一区二区| 国产在线日韩欧美| 午夜在线成人av| 国产欧美日产一区| 欧美一区二区三区公司| 色综合久久久久久久久久久| 精品免费一区二区三区蜜桃| 不卡电影一区二区三区| 理论电影国产精品| 久久亚洲欧美国产精品乐播| 91黄色精品| 国产夫妻精品视频| 欧美国产日韩精品免费观看| 欧美日韩一二三| 在线观看亚洲视频啊啊啊啊| 乱一区二区三区在线播放| 91色视频在线| 成人av影视在线观看| 国产一区二区不卡在线 | 国产精品v欧美精品v日韩| 成人av网站大全| 国产精品资源在线看| 久久国产精品99久久人人澡| 午夜精品久久久久影视| 亚洲激情综合网| 综合亚洲深深色噜噜狠狠网站| 国产亚洲欧美在线| 26uuu另类欧美亚洲曰本| 91精品视频网| 在线播放中文字幕一区| 欧美日韩免费电影| 欧美日韩一区二区电影| 欧美在线免费播放| 在线欧美一区二区| 欧美在线免费观看视频| 欧美伊人久久久久久午夜久久久久| 亚洲国产精品视频一区| 中文字幕久久综合| 亚洲开发第一视频在线播放| 亚洲一区二区高清视频| 色婷婷久久99综合精品jk白丝| 色综合久久中文综合久久97 | 久久精品视频一区二区| 欧美日韩国产欧美日美国产精品| 日本最新一区二区三区视频观看| 成人福利视频在线| 五月天中文字幕一区二区| 欧美第一黄网| 欧美高清hd18日本| 日本高清一区| 亚洲精品久久7777| 成人精品水蜜桃| 91精品综合久久久久久| 男女视频一区二区| 四虎一区二区| 一区二区三区av电影| 国产精品传媒毛片三区| 精品福利在线导航| 首页国产丝袜综合| 色天使色偷偷av一区二区| 麻豆久久久久久| 日韩国产伦理| 成人在线观看av| 国产成人夜色高潮福利影视| 亚洲国产va精品久久久不卡综合| 久久日一线二线三线suv| 欧美性受极品xxxx喷水| 精品国产_亚洲人成在线|

關閉久久久欧美精品sm网站| av在线综合网| 欧美丰满嫩嫩电影| 7777精品伊人久久久大香线蕉的| 日本精品一区二区三区高清 | 亚洲一区二区视频| 成人黄色免费短视频| 亚洲欧美日韩综合一区| 久久久久国产精品人| 日韩av在线播放中文字幕| 国产精品久久久一区二区三区| 欧美日韩激情一区| 亚洲成人综合视频| 国产欧美综合精品一区二区| 欧美一区二区视频观看视频| 亚洲日本va午夜在线电影| 成人午夜大片免费观看| 在线观看一区欧美| 亚洲三级小视频| 91亚洲国产成人精品一区二区三| 日韩成人免费电影| 日本女优在线视频一区二区| 国产凹凸在线观看一区二区| 精品国产中文字幕| 欧美吻胸吃奶大尺度电影| 精品sm在线观看| 亚洲最快最全在线视频| 国产一区二区三区久久久| av成人在线电影| 色综合中文字幕| 精品国内二区三区| 亚洲va在线va天堂| 东方aⅴ免费观看久久av| 日韩电影免费观看在| 7777精品伊人久久久大香线蕉| 国产精品久久久久久久久久免费看| 免费国产亚洲视频| av资源一区二区| 精品视频免费在线| 亚洲色图欧洲色图婷婷| 国产老肥熟一区二区三区| 精品一区国产| 欧美一区二区免费| 一区二区三区资源| 成人午夜激情在线| 制服国产精品| 国产精品女主播av| 极品少妇xxxx偷拍精品少妇| 国产一级精品aaaaa看| 欧美日韩成人高清| 亚洲在线观看免费视频| 99r精品视频| 在线观看日韩毛片| 亚洲一区二区三区四区在线 | 欧美在线999| 亚洲日本成人在线观看| 国产a精品视频| 99久久精品久久久久久清纯| 91久久精品一区二区| 久久超碰97中文字幕| 欧美日韩小视频| 国产成人无遮挡在线视频| 日韩女优毛片在线| 99re66热这里只有精品3直播| 2020日本不卡一区二区视频| av电影在线观看完整版一区二区| 久久久久久久久久看片| 国产精品v欧美精品v日韩| 国产精品夫妻自拍| 欧美一区少妇| 秋霞影院一区二区| 欧美性猛片xxxx免费看久爱| 国产精品一二三在| 成人欧美一区二区三区黑人免费| 欧美深深色噜噜狠狠yyy| 国产欧美综合在线观看第十页| 国产剧情一区在线| 欧美三区在线观看| 五月天网站亚洲| 色噜噜狠狠色综合网| 亚洲免费大片在线观看| 91日韩一区二区三区| 精品一区二区三区日本| 中文字幕欧美日韩一区| 五月天丁香综合久久国产| 国产专区欧美精品| 久久精品视频免费| 亚洲国产一区二区三区在线 | 亚洲国产精品久久久久婷婷老年| 青青草国产精品亚洲专区无| 日韩精品一区二区三区四区 | 制服丝袜中文字幕亚洲| 99国产超薄肉色丝袜交足的后果| 亚洲免费观看高清完整版在线观看熊 | 久久久一本精品99久久精品| 喷白浆一区二区| 精品免费视频一区二区| 鲁丝片一区二区三区| 久久激情五月激情| 欧美国产精品一区二区三区| 亚洲高清在线观看一区| 国产成人啪免费观看软件| 国产精品久久影院| 在线影院国内精品| 99re视频在线播放| 日本亚洲电影天堂| 国产亚洲一区二区在线观看| 亚洲人成77777| 成人国产一区二区三区精品| 一区二区三区在线观看动漫| 欧美一区二区三区四区高清 | 精品国产sm最大网站| 日韩中文不卡| 成人毛片视频在线观看| 亚洲一级二级在线| www国产成人免费观看视频 深夜成人网| 欧美亚洲精品日韩| av电影在线观看不卡| 亚洲欧洲日韩av| 男男视频亚洲欧美| 国内精品久久久久影院色| 亚洲精品电影在线一区| 91精品国产麻豆| 久久久噜噜噜久久人人看 | 国产精品自拍三区| 国产综合久久久久久久久久久久| 国产精品91xxx| 色阁综合av| 91在线视频在线| 免费人成黄页网站在线一区二区| 国产亚洲欧洲一区高清在线观看| 中文字幕一区二区三区乱码| 俄罗斯精品一区二区| 国产在线日韩欧美| 午夜在线成人av| 国产欧美日产一区| 欧美一区二区三区公司| 色综合久久久久久久久久久| 精品免费一区二区三区蜜桃| 不卡电影一区二区三区| 理论电影国产精品| 久久亚洲欧美国产精品乐播| 91黄色精品| 国产夫妻精品视频| 欧美国产日韩精品免费观看| 欧美日韩一二三| 在线观看亚洲视频啊啊啊啊| 乱一区二区三区在线播放| 91色视频在线| 成人av影视在线观看| 国产一区二区不卡在线 | 国产精品v欧美精品v日韩| 成人av网站大全| 国产精品资源在线看| 久久国产精品99久久人人澡| 午夜精品久久久久影视| 亚洲激情综合网| 综合亚洲深深色噜噜狠狠网站| 国产亚洲欧美在线| 26uuu另类欧美亚洲曰本| 91精品视频网| 在线播放中文字幕一区| 欧美日韩免费电影| 欧美日韩一区二区电影| 欧美在线免费播放| 在线欧美一区二区| 欧美在线免费观看视频| 欧美伊人久久久久久午夜久久久久| 亚洲国产精品视频一区| 中文字幕久久综合| 亚洲开发第一视频在线播放| 亚洲一区二区高清视频| 色婷婷久久99综合精品jk白丝| 色综合久久中文综合久久97 | 久久精品视频一区二区| 欧美日韩国产欧美日美国产精品| 日本最新一区二区三区视频观看| 成人福利视频在线| 五月天中文字幕一区二区| 欧美第一黄网| 欧美高清hd18日本| 日本高清一区| 亚洲精品久久7777| 成人精品水蜜桃| 91精品综合久久久久久| 男女视频一区二区| 四虎一区二区| 一区二区三区av电影| 国产精品传媒毛片三区| 精品福利在线导航| 首页国产丝袜综合| 色天使色偷偷av一区二区| 麻豆久久久久久| 日韩国产伦理| 成人在线观看av| 国产成人夜色高潮福利影视| 亚洲国产va精品久久久不卡综合| 久久日一线二线三线suv| 欧美性受极品xxxx喷水| 精品国产_亚洲人成在线|

倪濤:裁決得到執行 案件才算審結

倪濤:裁決得到執行 案件才算審結