干散貨市場蟄伏期下單需謹慎

2013-11-28 16:50:50 來源:航運交易公報 編輯:國際船舶網 我有話要說

近年來,中國船舶制造行業經歷著2008年高峰以后的慘烈下跌,至今仍在低谷徘徊。

一方面,世界經濟增長緩慢,貿易量增速趨零,航運市場萎靡不振,船舶價格跌至谷底,船舶制造企業利潤微薄,甚至虧損。

另一方面,2008—2011年大量訂單于去年和今年交付,市場普遍存在運力過剩情況,過剩運力短時間內無法消化,船東普遍資金緊張,融資渠道收窄,船舶制造企業經營困難。

今年以來,中國造船業情況有所好轉,在部分船東大量增加船舶訂單的背景下,前8月新接訂單累計達7273萬DWT,同比增長89%。

筆者認為,這是由于當前船價已經觸底,船東們預期購船成本已經控制至最低,紛紛下單以期市場恢復時獲取更多利潤。

根據相關資料和研究,全球航運史可以分為三大周期,每個大周期又可分為20個中周期,每個中周期平均時長10~12年。其中,市場繁榮期4~5年;低谷期6~7年,目前正處于第20個航運中周期的低谷期。

而中周期又可細分為四個階段。

階段一:前一中周期尾端運力收縮或者運力供給增速降低(2~4年);

階段二:伴隨著前期BDI上升出現大量新船訂單(2年左右);

階段三:運力交付高峰期(2~3年),并伴隨著BDI的大幅下滑;

階段四:BDI維持低位并逐步吸收過剩運力(2~3年)。

目前航運市場處于第四階段,過剩運力逐漸消化,BDI低位回升。航運市場預期于明年逐步恢復。

如前所述,航運業正朝著一個好的方向發展。但是對于造船業和船東而言,筆者并不認為此時或者明年就是下單訂購新船的最好時機。

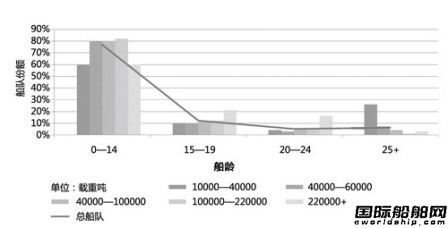

截至去年底,全球干散貨船(船型 船廠 買賣)隊,各種噸位的散貨船中絕大部分船齡都在0~14年,這些主力船型將經過10~20年才會逐漸淘汰。根絕SSY(2012)的數據,僅2012—2014年的新訂單量就達到1.23億載重噸。

如此大體量的新造船將于2014—2016年逐漸投入,這對于已經供過于求的航運市場不是一個好消息,將延緩航運市場的復蘇,促使航運市場繼續蟄伏。

在這樣的背景下,筆者認為近兩年不適合船東下單訂購新船,船東應避開暫時的訂單高峰。

在未來4~5年航運市場運力仍然過剩的情況下,船舶價格仍將穩定在一個較低的程度。

可以預期,世界經濟、貿易在未來4~5年內將保持緩慢增長,對航運業刺激程度不大。

因此,筆者建議船東在4~5年之后再考慮下單訂購干散貨船,屆時隨著部分老齡船舶的退休,供需的逐漸平衡,運價將回到合理水平。同時世界經濟、貿易又將重回上升軌道,船東必將會取得豐厚的回報。

挪威U型船以浪制浪成海上平臺

挪威U型船以浪制浪成海上平臺