海工市場(chǎng)面臨壓力,但總體向好勢(shì)頭沒(méi)有改變

2025-11-28 11:18:34

來(lái)源:中國(guó)船舶經(jīng)研中心

編輯:

國(guó)際船舶網(wǎng)

我有話要說(shuō)

2024年年中以來(lái),受全球油價(jià)下滑影響,海工裝備運(yùn)營(yíng)市場(chǎng)小幅走低,新建需求有所放緩,但總體仍好于過(guò)去十年平均水平。后市看,短期內(nèi)油價(jià)仍將小幅承壓,影響海工市場(chǎng)復(fù)蘇節(jié)奏,但油價(jià)水平仍能支撐多數(shù)海上油氣開發(fā)項(xiàng)目實(shí)現(xiàn)經(jīng)濟(jì)性開發(fā),海工裝備建造市場(chǎng)總體向好勢(shì)頭沒(méi)有改變。

01.船油氣市場(chǎng):全球油價(jià)小幅下滑,海上油氣項(xiàng)目的投資仍較為積極

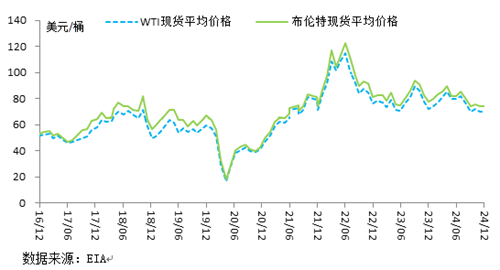

受寬松的供需關(guān)系拖累,全球油價(jià)小幅下滑。今年以來(lái),全球宏觀經(jīng)濟(jì)承壓、貿(mào)易壁壘上升、電動(dòng)汽車增加,石油消費(fèi)動(dòng)力不足。OPEC+逐步退出減產(chǎn),美國(guó)、加拿大、巴西與圭亞那等非OPEC+產(chǎn)油國(guó)產(chǎn)量維持高位,石油供需關(guān)系轉(zhuǎn)向?qū)捤伞1M管巴以沖突等突發(fā)的地緣政治事件短期對(duì)油價(jià)起到一定支撐,但國(guó)際油價(jià)仍受制于供給寬松、需求偏弱的基本面,油價(jià)小幅下滑。今年1-10月布倫特油價(jià)在61-83美元/桶范圍內(nèi)波動(dòng),均價(jià)約70美元/桶,雖然相對(duì)2024年略有下滑,仍較2015-2020年54美元/桶的平均水平高出30%。

圖1. 國(guó)際原油價(jià)格走勢(shì) 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

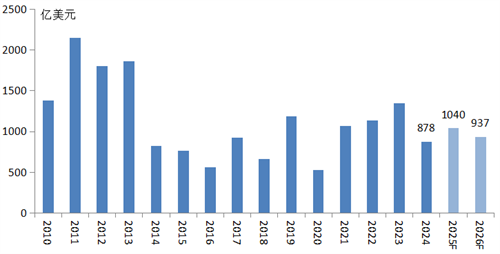

海上油氣項(xiàng)目投資仍較為積極。今年以來(lái),受油價(jià)小幅下滑、國(guó)際關(guān)稅政策和地緣政治變動(dòng)等因素影響,部分油氣公司投資項(xiàng)目延期。但目前油價(jià)仍能支撐大部分油氣勘探開發(fā),特別圭那亞、巴西等深水油氣項(xiàng)目盈虧平衡點(diǎn)較低韌性較強(qiáng),年初至今作出最終投資決定的油氣田項(xiàng)目達(dá)到846億美元,接近2024年全年總額。預(yù)計(jì)今年全球油氣勘探開發(fā)投資規(guī)模將達(dá)到1040億美元,同比增加18.4%。

圖2. 全球油氣勘探開發(fā)投資規(guī)模 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

02.運(yùn)營(yíng)市場(chǎng):受油價(jià)影響小幅走低,但仍處歷史高位

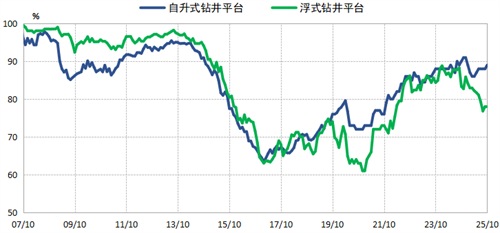

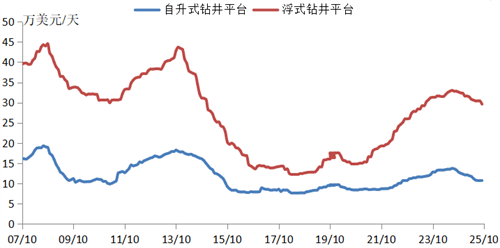

全球鉆井平臺(tái)利用率和日租金小幅回落。2024年年中以來(lái),受油價(jià)走低影響,市場(chǎng)有所回落,但仍保持在歷史高位。自升式鉆井平臺(tái)方面,截至10月底,利用率和日租金分別為89%和10.6萬(wàn)美元/天,分別較2024年年中高點(diǎn)下跌2個(gè)百分點(diǎn)和21.9%。主要由于2024年初以來(lái)沙特阿美暫停了約37座自升式鉆井平臺(tái)租約,全球市場(chǎng)供給增加,船東進(jìn)行再布置時(shí)傾向于以較低的日租金費(fèi)率保證長(zhǎng)期租約。浮式鉆井平臺(tái)方面,截至10月底,利用率和日租金分別為78%和29.6萬(wàn)美元/天,分別較2024年年中高點(diǎn)下跌10個(gè)百分點(diǎn)和10.4%。主要由于美國(guó)墨西哥灣地區(qū)受油價(jià)下滑影響勘探活動(dòng)減緩租約減少,英國(guó)北海地區(qū)則受政府暫停新頒海上鉆井許可政策影響鉆井活動(dòng)持續(xù)受限。

圖3. 全球鉆井平臺(tái)利用率 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

圖4. 全球鉆井平臺(tái)平均日租金 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

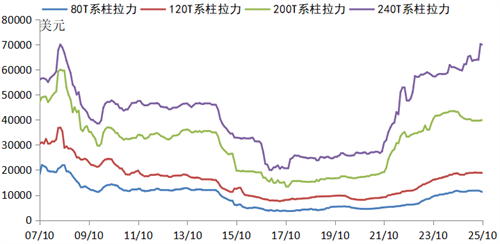

海工支持船運(yùn)營(yíng)市場(chǎng)由需求增長(zhǎng)和供給趨緊支撐。截至10月底,240噸系柱拉力三用工作船日租金為69892美元,同比上漲16%;4000載重噸平臺(tái)供應(yīng)船的日租金為40006美元,同比小幅下降3.4%,但仍較上一輪周期峰值2013年水平高33.6%。需求方面,受中東和巴西地區(qū)活躍的油氣勘探開發(fā)支撐,大型海工支持船需求旺盛;供給側(cè)方面,由于新船交付有限,船隊(duì)總量保持近十年低位,對(duì)市場(chǎng)供需關(guān)系形成了支撐。

圖5. 三用工作船平均日租金 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

圖6. 平臺(tái)供應(yīng)船平均日租金 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

鉆井平臺(tái)和海工船老齡船占比較高。鉆井平臺(tái)船隊(duì)中,36年以上的船隊(duì)228座/艘,占船隊(duì)總量的28%。海工船隊(duì)中,25年以上船舶2860艘,占船隊(duì)的27%。老舊鉆井平臺(tái)和海工船在技術(shù)性能、作業(yè)效率、能源消耗等方面都存在明顯的劣勢(shì),同時(shí)難以滿足國(guó)際相關(guān)環(huán)保要求,存在一定的更新需求。

03.建造市場(chǎng):投放節(jié)奏有所放緩,但仍好于過(guò)去十年平均水平

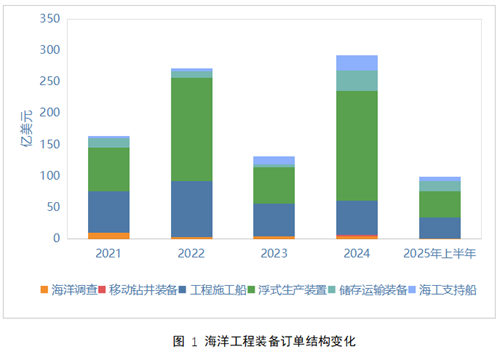

近5年來(lái),隨著運(yùn)營(yíng)市場(chǎng)的復(fù)蘇,海工裝備新建需求明顯增加。2020-2024年,海工裝備新建訂單年均金額達(dá)到162億美元,是2015-2019年均值的兩倍。2025年1-10月,全球共成交各類海洋工程裝備140艘/座、201.5億美元,以金額計(jì)同比減少16.3%,但仍好于過(guò)去十年平均水平。

圖7. 全球海洋工程裝備成交額 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

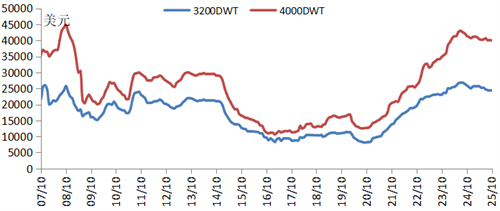

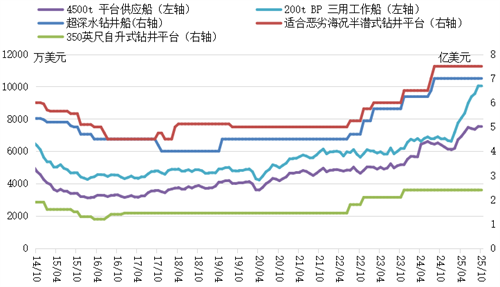

裝備建造價(jià)格超過(guò)歷史最高水平。經(jīng)過(guò)歷時(shí)近十年緩慢爬升,鉆井平臺(tái)和海工船新建價(jià)格超過(guò)歷史最高水平,主要是受到較為緊張的供需關(guān)系和有限的建造產(chǎn)能的持續(xù)支撐。鉆井平臺(tái)方面,超深水鉆井船、惡劣海況半潛式鉆井平臺(tái)和350英尺自升式鉆井平臺(tái)新建估價(jià)分別為7億美元、7.5億美元和2.4億美元,達(dá)到2008年歷史高位。海工船方面,4500DWT平臺(tái)供應(yīng)船和200噸系柱拉力三用工作船新建價(jià)格分別為7528萬(wàn)美元和10038萬(wàn)美元,較2008年峰值分別高出8.8%和24.7%。

圖8 海工裝備新建價(jià)格 數(shù)據(jù)來(lái)源:克拉克森,中國(guó)船舶集團(tuán)經(jīng)濟(jì)研究中心。

生產(chǎn)平臺(tái)訂單總量小幅回落。1-10月,全球共簽訂15艘生產(chǎn)平臺(tái)新建/改裝訂單,價(jià)值約120.6億美元,同比減少27.2%。其中主要包括3艘FPSO、4艘FLNG和4艘FSO新建/改裝訂單。主要由于日趨復(fù)雜的設(shè)計(jì)要求使得生產(chǎn)平臺(tái)的成本大幅攀升,2025年FPSO工程總承包成本較2020年左右水平上漲約70%。加上油價(jià)下滑,部分油氣公司推遲或取消最終投資決定。其中包括,巴西國(guó)油取消了P-86 FPSO和Barracuda-Caratinga FPSO的招標(biāo)。但值得注意的是,受天然氣需求增加的帶動(dòng),F(xiàn)LNG訂單達(dá)到4艘的歷史高位。其中包括,三星重工承接的兩艘新建訂單將分別布置于墨西哥灣和非洲莫桑比克區(qū)域,迪拜干船塢船廠承接的兩艘改裝訂單將布置于墨西哥灣。

海工船新建需求持續(xù)增加。在多個(gè)大型海上油氣項(xiàng)目推進(jìn)支持下,海工船新建需求持續(xù)增加。1-10月,全球海工船新接訂單達(dá)到125艘,價(jià)值約80.9億美元,同比增加12.5%。主要包括12艘多用途支持船、24艘三用工作船和19艘平臺(tái)供應(yīng)船等。

04.競(jìng)爭(zhēng)格局:中韓新在生產(chǎn)平臺(tái)高端領(lǐng)域競(jìng)爭(zhēng)加劇

中國(guó)訂單金額保持全球首位。今年1-10月,中國(guó)累計(jì)承接84艘海工裝備訂單,總合同金額約58.1億美元,占全球訂單總量的28.8%,繼續(xù)位居全球第一。但全球占比同比下滑13個(gè)百分點(diǎn),主要由于承接生產(chǎn)平臺(tái)訂單減少,共4艘、23.1億美元,占全球總量的19.0%,同比下降15個(gè)百分點(diǎn)。目前,中國(guó)船企業(yè)務(wù)領(lǐng)域由船體建造逐步向總包延伸。惠生清能為剛果液化天然氣項(xiàng)目建造的NGUYA FLNG已完工交付,由此成為國(guó)內(nèi)首家以總包模式交付生產(chǎn)平臺(tái)的中國(guó)船企,或?qū)?shí)現(xiàn)從設(shè)計(jì)建造到運(yùn)營(yíng)的全鏈條貫通。此外,招商局重工與美國(guó)VME合作成立上部模塊合資公司,為承接生產(chǎn)平臺(tái)總包合同蓄力。

韓國(guó)堅(jiān)持選擇性接單。今年1-10月,韓國(guó)船企承接3艘海工裝備訂單,價(jià)值約45億美元,占全球市場(chǎng)份額的22.4%。近年來(lái),韓國(guó)船企堅(jiān)持選擇性接單,將產(chǎn)能集中于FLNG、FSRU等天然液化氣裝備訂單,通過(guò)全球布局、技術(shù)突破、資源整合等戰(zhàn)略,升級(jí)生產(chǎn)平臺(tái)總包能力。韓華海洋制定了從2027年起每2年建造3艘大型生產(chǎn)平臺(tái)的計(jì)劃,為此收購(gòu)了專門從事生產(chǎn)平臺(tái)上部模塊建造的新加坡海工船廠Dyna-mac;在巴西東南部設(shè)立造船基地。韓國(guó)船企還持續(xù)推動(dòng)船型設(shè)計(jì)迭代。韓華海洋推出新一代標(biāo)準(zhǔn)化FPSO預(yù)前端工程設(shè)計(jì)(Pre-FEED),獲得美國(guó)和法國(guó)兩大船級(jí)社概念認(rèn)證。三星重工FLNG標(biāo)準(zhǔn)型號(hào)“MLF-O”獲得挪威(DNV)船級(jí)社、英國(guó)勞氏船級(jí)社(LR)和美國(guó)船級(jí)社(ABS)三家船級(jí)社原則性認(rèn)可。

新加鞏固其改裝優(yōu)勢(shì)。今年1-10月,新加坡共承接6艘海工裝備訂單,價(jià)值約22.2億美元,占全球市場(chǎng)份額的11.0%。海庭集團(tuán)發(fā)揮改裝優(yōu)勢(shì),承接多艘再布置/改裝訂單。其中包括Golar LNG首艘FLNG“Hilli Episeyo”再布置升級(jí)改造合同、發(fā)電駁船運(yùn)營(yíng)商Karpowership公司的FSRU改裝合同、挪威Hoegh Evi公司的FSRU改裝合同。船型研發(fā)設(shè)計(jì)取得成績(jī),海庭集團(tuán)為巴西深水市場(chǎng)量身定制的FLEXHull 1500K-M型FPSO船體設(shè)計(jì)獲得美國(guó)船級(jí)社認(rèn)證,設(shè)計(jì)適用最大水深2500米。

05.未來(lái)趨勢(shì):海工裝備建造市場(chǎng)總體保持向好態(tài)勢(shì)

預(yù)計(jì)油價(jià)將繼續(xù)承壓,但對(duì)油氣勘探開發(fā)活動(dòng)仍有支撐。短期內(nèi),全球油氣供給將保持寬松態(tài)勢(shì),國(guó)際油價(jià)走勢(shì)偏弱。根據(jù)全球主要機(jī)構(gòu)預(yù)期,2026年布倫特原油價(jià)格在60美元/桶左右。但是,經(jīng)過(guò)油氣行業(yè)十多年的成本壓降,海上油氣開發(fā)項(xiàng)目成本線普遍在30-50美元/桶之間,大多數(shù)油氣項(xiàng)目仍能實(shí)現(xiàn)經(jīng)濟(jì)性開發(fā)。根據(jù)克拉克森預(yù)測(cè),2026年全球海上油氣開發(fā)項(xiàng)目投資將達(dá)到937億美元,保持在歷史較高水平。

未來(lái)海工裝備市場(chǎng)仍將處在較好發(fā)展時(shí)期,但是新訂單不會(huì)大規(guī)模增加。在海上油氣項(xiàng)目投資較為積極的帶動(dòng)下,海工裝備市場(chǎng)發(fā)展較為樂(lè)觀。但受到造船訂單對(duì)海工裝備建造資源的擠占、海工裝備新建價(jià)格高企等因素影響,海工裝備新訂單規(guī)模難以出現(xiàn)大幅增長(zhǎng)。從需求結(jié)構(gòu)來(lái)看,以FPSO為主的浮式生產(chǎn)平臺(tái)訂單需求旺盛。根據(jù)EMA數(shù)據(jù),目前全球處于評(píng)價(jià)、計(jì)劃及招標(biāo)階段的潛在生產(chǎn)平臺(tái)項(xiàng)目達(dá)到168個(gè),主要來(lái)自巴西、非洲和東南亞地區(qū)。海工船成交量將溫和增長(zhǎng),除了來(lái)自海上油氣田加大勘探開發(fā)帶來(lái)的新增需求外,還包括老舊船的更新需求。相比之下,鉆井平臺(tái)新建需求相對(duì)有限。

作者:李潔瑤 劉二森 趙真

標(biāo)簽: 海工市場(chǎng)

為你推薦

2025年海工支持船利用率放緩,但供應(yīng)限制為市場(chǎng)反彈奠定基礎(chǔ)

近年來(lái),海工支持船市場(chǎng)經(jīng)歷了強(qiáng)勁行情。2023年和2024年,關(guān)鍵區(qū)域的船舶利用率和租金水平均保持健康且持續(xù)走強(qiáng),在經(jīng)歷了2014年油價(jià)暴跌后多年的市場(chǎng)低迷后,市場(chǎng)情緒得以提振。...

2025-10-31 20:09:00

挪威海上油氣企業(yè)搶占南美市場(chǎng)機(jī)遇

挪威海上船舶建造雖未恢復(fù)至過(guò)去十年的峰值水平,但巴西蓬勃發(fā)展的海上油氣行業(yè),正為挪威的船舶設(shè)計(jì)商、設(shè)備供應(yīng)商及造船廠帶來(lái)新業(yè)務(wù)。...

2025-10-17 19:34:25

2025年上半年全球海工市場(chǎng)評(píng)論

上半年全球海工市場(chǎng)已經(jīng)收官,盡管從訂單成交量上來(lái)看,這是一份并沒(méi)有太多驚喜的答卷,但是表面平靜的市場(chǎng)之下實(shí)則暗流涌動(dòng)。國(guó)際能源轉(zhuǎn)型之路再次面臨直行還是轉(zhuǎn)彎的抉擇...

2025-07-30 21:49:39

海上風(fēng)電立足“藍(lán)海”,全球運(yùn)維母船需求或井噴

海上風(fēng)電市場(chǎng)發(fā)展走勢(shì)良好,風(fēng)電運(yùn)維母船需求隨之水漲船高。中國(guó)造船市場(chǎng)正為量產(chǎn)該型船舶夯實(shí)基礎(chǔ)

全球風(fēng)電市場(chǎng)正呈現(xiàn)強(qiáng)勁增長(zhǎng)態(tài)勢(shì)。...

2025-03-03 17:30:48

燃料轉(zhuǎn)型!海上鉆探走向低排放時(shí)代

隨著海上能源行業(yè)繼續(xù)逐步向低碳和可再生能源轉(zhuǎn)型,海上鉆井公司正在加大力度減少排放,以實(shí)現(xiàn)可持續(xù)發(fā)展目標(biāo)。雖然鉆井平臺(tái)目前仍然主要使用柴油燃料,但船東也在積極探索使用低碳和綠色替代燃料的方式。...

2025-02-25 08:17:11

2024年全球海工市場(chǎng)回顧及2025年展望

2024年,國(guó)際油價(jià)雖然整體震蕩下行,但對(duì)海上油氣開發(fā)的支撐依舊堅(jiān)實(shí),海工裝備運(yùn)營(yíng)市場(chǎng)保持高位,新建訂單總額達(dá)到十年新高。后市來(lái)看,在上游運(yùn)營(yíng)市場(chǎng)活躍的支撐下,全球海工新造市場(chǎng)仍將保持向好態(tài)勢(shì)。...

2025-01-24 13:01:46

2024年全球海工市場(chǎng)評(píng)論

歲序更替之際,展望新的一年,不論未來(lái)將面臨怎樣的變化,人們都期待來(lái)年會(huì)有更多美好的事情發(fā)生,滿懷希望、辭舊迎新,這也是春節(jié)文化的主要內(nèi)涵之一。觀察當(dāng)下的海工市場(chǎng)...

2025-01-23 10:29:37

克拉克森研究報(bào)告發(fā)布:移動(dòng)式海上生產(chǎn)裝置

克拉克森研究發(fā)布《移動(dòng)式海上生產(chǎn)裝置》月刊中文報(bào)告,持續(xù)性地聚焦于全球移動(dòng)式海上生產(chǎn)裝置市場(chǎng)關(guān)鍵性指標(biāo)及月度總結(jié),分析移動(dòng)式海上生產(chǎn)裝置市場(chǎng)的訂單、船廠、船東等動(dòng)態(tài)與展望。...

2024-12-30 19:30:58

沙特連續(xù)暫停鉆井合同給2025鉆井市場(chǎng)帶來(lái)不確定性

鉆井平臺(tái)市場(chǎng)在2025年充滿不確定性,特別是沙特阿美近期暫停的第三波合同(涉及約5-10座鉆井平臺(tái)),給自升式鉆井平臺(tái)行業(yè)帶來(lái)了明顯的下行風(fēng)險(xiǎn),行業(yè)挑戰(zhàn)正在逐漸顯現(xiàn)。...

2024-12-23 10:34:02

新韓船廠如何應(yīng)對(duì)?巴西國(guó)油將啟動(dòng)11座FPSO

巴西石油公司打算在 2029 年的五年期間投入 1110 億美元,比當(dāng)前 2024 年至 2028 年商業(yè)計(jì)劃中的 1020 億美元增長(zhǎng) 9%。其中770 億美元(占總額的69%)用于上游支出,...

2024-12-16 19:25:22

威卡wika電子樣本

揚(yáng)子江船業(yè)集團(tuán)宣傳樣本(中文)

揚(yáng)子江船業(yè)集團(tuán)宣傳樣本(英文)

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊(cè)

漢盛海裝企業(yè)樣本

中船動(dòng)力鎮(zhèn)江有限公司樣本

BSKY壓載水管理系統(tǒng) 無(wú)錫藍(lán)天電子股份有限公司

大晃機(jī)械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊(cè)-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

Sperre斯貝利壓縮機(jī)樣本

中船動(dòng)力有限公司 柴油機(jī) 發(fā)動(dòng)機(jī) 發(fā)電機(jī)組 脫硫

匯舸集團(tuán)-煙氣洗滌產(chǎn)品中文樣本