國航遠洋連“棄”兩船:要“瘦身”還是 “換羽”

2025-12-01 20:32:03

來源:航運交易公報

編輯:

國際船舶網

我有話要說

國航遠洋在公布慘淡的三季報業績后,又發布取消2艘內貿干散貨船新船建造計劃,令外界揣測,或為業績止血,不得已而為之

近日,福建國航遠洋運輸(集團)股份有限公司(國航遠洋;920571.BJ)發布重大合同進展公告,決定取消2艘匹配內貿運輸市場的73800 DWT級散貨船建造合同,首付款未付即剎車。國航遠洋表示,此舉是為更好拓展外貿航線。業內人士表示,國航遠洋前三季度實現凈利潤同比大降99.75%,2023—2024年,公司內貿航線業績遠不及外貿航線,2024年內貿航線業務毛利率甚至出現負值,此次“放棄”2艘內貿新船訂單,或為業績止血,不得已而為之。

兩艘新造船建造訂單 緊急喊停

據悉,國航遠洋此次取消的訂單,即原本與江蘇海通海洋工程裝備有限公司(海通海洋船廠)在 2023 年1月簽訂的《<73800DWT級散貨船建造合同>之補充協議》項下的選擇船,公司2023 年第6次臨時股東大會審議通過《關于擬簽署重大合同(2艘73800DWT級散貨船)的議案》,明確擬與海通海洋船廠正式簽訂建造合同,且合同約定需公司支付首筆款項后方可生效,但截至目前國航遠洋尚未安排該2筆首付款的支付。

基于當前業務發展實際與戰略規劃調整,國航遠洋于2025年10月22日召開第9屆董事會第3次會議,審議通過《關于決定2艘73800DWT級散貨船建造合同不生效的議案》,明確后續將不再支付上述2份建造合同的首筆款項,這也意味著該船舶建造訂單正式終止。對于取消訂單的原因,國航遠洋作出詳細說明,公司及下屬子公司自2024年以來已有6艘內貿干散貨船陸續順利投入運營,目前內貿干散貨運輸航線已構建起較為穩定的運營布局,運力配置能夠較好地匹配現有內貿業務需求。

而案涉2份合同擬建造的干散貨船(案涉船),其設計用途主要聚焦于內貿運輸業務,而國航遠洋已明確將重點聚焦內外貿兼營航線及外貿航線的布局,案涉船并不具備直接投入外貿航線運營的基礎條件。如結合公司未來發展需求調整案涉船的建造規劃,使其適配外貿航線運營,就必須對原船體結構、載重配置、適航標準等核心要素進行全面改造,不僅相關改造工作涉及的成本費用較高,而且改造后的船舶在運營效率、維護成本等關鍵指標上,與原生外貿船型相比難以形成競爭優勢,整體經濟性不佳。

綜合考量當前國內外航運市場的發展機遇,以及船舶改造的實際可行性與經濟性,國航遠洋認為,如果繼續推進該2艘內貿散貨船的建造工作,既與公司向外貿航線拓展的戰略方向相悖,也會造成公司資金、資源的低效占用,不利于整體運營效率的提升。因此,國航遠洋最終決定不再支付相關合同首筆款項,轉而將相應的資金與資源投向更契合外貿航運需求的運力項目,以更好地支撐公司長遠發展戰略的落地。

業內人士分析,國航遠洋放棄案涉船,聚焦外貿市場正契合干散貨市場當前及未來的發展趨勢。權威機構德路里(Drewry)指出,波羅的海干散貨運價指數(BDI)于2025年11月20日創下19個月以來新高,達到2275 點,預計后續運價將進一步走強;德路里的干散貨分析師預測,基于多項關鍵市場進展,近期干散貨運價的上漲態勢將持續至2026年。另一家權威機構波羅的海國際航運公會(BIMCO)則認為,2026年全球干散貨市場噸海里需求增速將快于貿易增速,其中全球干散貨貿易量增速將恢復至1%~2%,噸海里需求增速約為2.2%。上海航運交易所的干散貨領域專家則給出相對謹慎的判斷,認為2026年市場仍將處于供大于求的階段,運價總體水平將比2025年略低或基本相當。

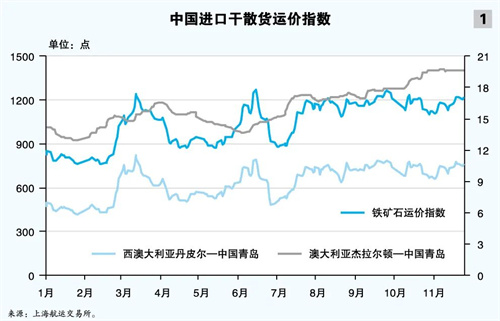

盡管不同機構的預測存在細微差異,但整體來看對2026年干散貨市場的發展均持樂觀態度,其中德路里特別指出,大宗散貨,尤其是鐵礦石,有望成為2026 年市場的核心驅動力。作為五大宗散貨之首,鐵礦石的海運貿易量約占全球干散貨海運貿易總量的36%,目前正處于牛市行情。上海航運交易所的數據顯示,鐵礦石運價指數自今年7月起呈現穩步上行的態勢,7月10日,鐵礦石運價指數為884.75點,截至11月25日已上升至1221.18點,期間累計上漲38%(見圖1)。與此同時,今年中國的鐵礦石進口總量仍維持在高位,澳大利亞依舊是中國最重要的鐵礦石進口來源國,前9月進口量達到5.6億噸,同比增長1.6%;相關運輸航線的運價指數也同步走強,例如西澳大利亞丹皮爾—中國青島、澳大利亞杰拉爾頓—中國青島等航線的運價指數變化趨勢,與鐵礦石運價指數的上漲態勢保持高度一致。

除鐵礦石外,中國作為煤炭、糧食等重要大宗商品的進口大國,相關品類的貿易動態也對干散貨市場產生著重要影響。在煤炭進口方面,上海航運交易所表示,今年中國煤炭進口量整體呈現萎縮態勢,但7月之后,受高溫天氣導致用電量增加的影響,進口煤的價格優勢逐漸凸顯,進口量出現回升,但仍低于去年同期水平;從進口來源地來看,今年從印尼、俄羅斯、澳大利亞進口的煤炭數量有所下滑,而從加拿大的進口量則實現增長。在糧食進口方面,中國進口結構正在進行深化調整,進口品類以大豆為主,玉米、高粱、小麥、大麥等其他糧食的進口量則大幅減少;今年前10月,中國糧食進口總量達11878 萬噸,同比下降 11.8%,受上半年中美貿易摩擦的影響,中國從南美地區的糧食進口量有所增加,前9月從巴西進口的大豆占比達到74%。

宏觀市場環境與貿易結構的變化,為國航遠洋的外貿運輸布局提供重要機遇,而公司目前已形成的外貿航線網絡與運力配置,為戰略落地奠定堅實基礎。國航遠洋表示,當前公司的外貿航線主要涵蓋印尼到中國南方地區、澳大利亞到遠東地區、加拿大及美國西岸到東亞地區、南美到歐洲及東亞地區等多個重要航線;截至2024年年底,公司自有運力共24艘,其中13艘用于外貿航線,值得關注的是,這13艘船舶均為內外貿兼營船,主要從事糧食與鐵礦石的運輸業務。具體來看,在航線布局上,2023年國航遠洋在美西—東亞航線上布局2艘自有船,在南美—東亞航線上投放8艘,今年由于中美貿易摩擦升級,國航遠洋靈活調增運力,將2艘自有船從美西—東亞航線上撤銷,加大南美—東亞航線運力投入,使該航線的自有運力從2024年的8艘增至目前的10艘,該航線以運輸糧食為主。在澳大利亞—遠東航線上,公司目前投放3艘自有運力,以運輸鐵礦石為主。更值得期待的是,國航遠洋有望獲得參與西芒杜鐵礦石項目運輸的機會,公司與力拓集團建立長期合作關系,而力拓是西芒杜南部區塊的重要股東,持有Simfer公司53%的股份,Simfer公司則擁有西芒杜南部礦區85%的股份。

德路里分析師指出,在國際貿易流向發生深刻變化的背景下,國航遠洋拋棄2艘內貿船新訂單、聚焦外貿市場的戰略調整,不僅契合行業發展趨勢,也有望為公司帶來新的市場機遇。國航遠洋方面透露,目前公司外貿兼營內貿的運力規模已達100萬DWT,占總運力的65%,未來計劃新增外貿運力48萬DWT,新增內貿運力40萬DWT。根據三季報數據,前三季度公司實現總營收6.93億元,同比增長1.83%,營收增長的主要驅動力正是外貿收入的增長。

內外貿業績差距拉大 天平失衡

顯然,國航遠洋“棄單”并非一時沖動。除了戰略考量,從其公布的業績來看,業內人士分析內貿與外貿業績嚴重失衡,放棄加碼內貿船運力,或有防止虧損進一步擴大的意圖。

今年下半年,國航遠洋在向特定對象發行股票申請文件的審核問詢函中回復,得益于近年外貿航運市場回暖,公司的外貿航線收入與毛利率都好于內貿航線。根據上海航運交易所的分析,從市場需求端來看,2024年BDI同比上漲27.3%帶動運價上升,2025年上半年BDI均值1278點,同比下跌30.2%,前三季度海運貿易量相對穩定,干散貨海運量指數同比微漲0.8%;預計2025年全球干散貨海運量預計增長0.5%,海運周轉量增長1.4%,盡管這兩項增速分別較2024年下降2.9個百分點和3.2個百分點,但市場整體仍保持正向增長態勢。在運力供應方面,截至2025年11月初,全球干散貨運力總計達到10.62億DWT,較2024年年底增長2.6%,預計到年末運力增長幅度在3.0%左右,供需兩端的動態平衡為外貿干散貨市場的平穩發展提供基礎。

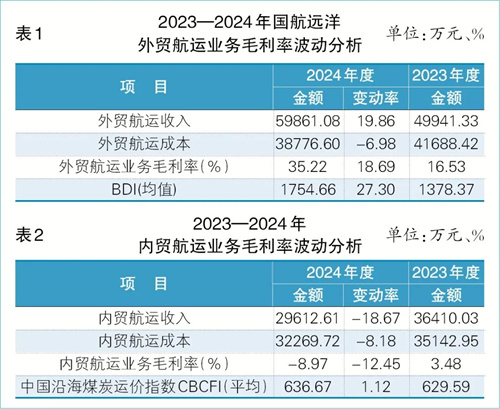

國際干散貨市場相對穩定的環境,為國航遠洋外貿航運業務提供良好的發展土壤。根據國航遠洋今年7月披露的數據,2024年度外貿航運收入達到59861.08萬元,較2023年度的49941.33萬元同比增長19.86%;外貿航運成本則從2023年度的41688.42萬元降至2024年度的38776.60萬元,同比下降6.98%;收入增長與成本下降的雙重作用下,2024年度外貿航運業務毛利率大幅提升至35.22%,較2023年度的16.53%增加18.69個百分點(見表1)。這一變化的背后,一方面是外貿航運市場行情回暖,BDI上漲直接帶動航運收入增長;另一方面則是公司2024年度外貿航運業務中的燃油采購成本下降,有效降低了整體運營成本。

與外貿業務的良好勢頭形成鮮明對比的是內貿航運業務的持續承壓,2024年度國航遠洋內貿航運業務毛利率降至-8.97%,較2023年度同比下滑12.45%。2024年度內貿航運收入為29612.61萬元,較2023 年度同比下降18.67%;內貿航運成本從2023年度的35142.95萬元降至2024年度的32269.72 萬元,收入降幅顯著大于成本降幅,最終導致虧損擴大(見表2)。國航遠洋表示,內貿業務收入下滑的主要原因是內貿市場持續低迷;而內貿航運成本的下降,則是由于內貿行情不佳導致市場優質訂單減少,公司主動縮減內貿業務規模所帶來的連帶效應。

從國航遠洋的整體運力結構與業務模式來看,公司目前擁有內貿船及內外貿兼營船,采用以自營船舶運輸為主、外租船舶運輸為輔的運營模式,這一模式既有利于提升運力的可控性和運營靈活性,也能夠更好地滿足大型貨主客戶的保供需求,同時有效防范運力過剩或不足帶來的市場風險。從國航遠洋自營、外租船業務的毛利貢獻與毛利率表現分析,外貿運輸業務的優勢同樣十分突出。2024年度,公司自營船舶運輸業務實現毛利貢獻18286.51萬元,毛利率達到24.47%,較2023年度的毛利貢獻8180.32萬元和毛利率 12.59%均實現大幅提升;其中自營船舶外貿業務表現尤為亮眼,2024年度毛利貢獻達20946.19萬元,毛利率高達39.67%,而2023年度這兩項數據分別為8202.27萬元和19.18%;反觀自營船舶內貿業務,2024年度毛利貢獻為-2659.68萬元,毛利率為-12.12%,較2023年度的毛利貢獻-21.96萬元和毛利率-0.10% ,呈現明顯下滑態勢(見表3)。國航遠洋方面表示,這種分化格局的形成,主要是由于2024 年度外貿市場逐步回暖而內貿市場持續低迷,公司順勢將自營船舶運力逐步轉向外貿運輸領域所導致。

少付兩筆造船款 或為“止血”

查閱國航遠洋2022年至2025年前三季度的業績報告,發現公司近年整體經營呈現波動下行態勢,尤其是核心盈利指標的持續承壓。數據顯示,凈利潤從2022年1.88億元一路跌至2024年僅剩0.23億元。今年前三季度,凈資產收益率只剩0.01%,幾乎歸零;與此同時,營業總收入從2022年11.58億元萎縮到6.93億元(今年前三季度),降幅累計超過四成,收入端持續失血,利潤端更是呈現“斷崖—微彈—再斷崖”的鋸齒形急跌(見表4)。在這樣的現金與利潤雙重缺口下,公司若繼續按原計劃訂造2艘干散貨新船,意味著要在交船節點一次性支付大額尾款并承擔后續折舊、財務費用及營運資金配套,而賬面盈利水平已無法覆蓋新增固定成本,交付即瞬間放大杠桿、吞掉僅剩的流動性。放棄訂單成為唯一可立即“止血”的選項:放棄案涉船建造合同后,公司無需再為2艘新船支付相關進度款,資本開支驟降,利息支出和折舊壓力被主動“凍結”,避免在收入尚未恢復的階段再疊加高額剛性成本。

國航遠洋放棄2艘案涉船,既符合公司發展戰略,也有“止血”之意。針對公司經營業績波動,國航遠洋表示,除了靈活調整運力結構,還將在多處發力。

在客戶拓展與維護方面,將深化大客戶戰略,通過優化服務流程、提升服務質量保障基礎貨源,加大客戶關系維護投入,拓展合作領域與深度,提供定制化方案鞏固市場份額,同時依托船東優勢爭取直接客戶合作,提升運營效率、降低成本。

數字化管理上,國航遠洋自主研發的航運運營管理系統(MOS 系統)實現機關與船舶全覆蓋,“國航遠洋大數據分析中心”“GH-AIS 系統”上線運行,分別助力實時監控運營、提供決策依據、提升航行安全與效率,推動經營效率和管理能力提升,實現降本增效。

此外,公司緊跟綠色發展趨勢新建低碳智能船型,融入節能技術與智能控制系統,既降低能耗成本、契合環保要求,又提升品牌形象、吸引優質客戶,還在技術上形成競爭優勢。

2025年5月,國航遠洋董事會審議通過《關于擬簽署重要合同(89000DWT級雙燃料新能源散貨船補充協議)的議案》,將預留甲醇雙燃料動力系統改為“甲醇雙燃料系統實裝”,每艘船增加費用不超過630萬美元,用實際行動支持船舶綠色轉型。

一艘未開工的船,一次看似平常的“棄單”,卻暴露出干散貨航運新舊市場的冷熱分化:當內貿運價長期趴在成本線以下,外貿航線哪怕只是“微光”,或也決定船東的取舍。

在資金趨緊、運價分化的周期里,誰能把船位及時調到有需求的海域,誰才有資格談未來。

標簽: 國航遠洋

為你推薦

NAT選擇向前看:四季度TCE飆升

航運界網消息,紐交所上市的油輪公司Nordic American Tankers(以下簡稱“NAT”或該公司)11月28日發布2025年第三季度未經審計的財報。在經歷了季節性疲軟后,蘇伊士型油輪的日租金飆升,目前接近10萬美元。...

2025-11-30 19:21:35

取消日本航線!愛達郵輪更改明年一季度航線計劃

11月28日,愛達郵輪(Adora Cruises)宣布更改2026年第一季度航線計劃,旗下首艘國產大型郵輪愛達·魔都號與“藝術之船”愛達·地中海號將以差異化的航線布局,聚焦韓國及東南亞熱門目的地,帶領賓客開啟深度探索亞洲多元文化的郵輪之旅。...

2025-11-28 20:36:34

興通股份控股香港興耀航運開啟合作新征程

近日,興通股份成功中標香港興耀航運有限公司增資項目,后續將在取得相關部門批準后,穩步推進股權變更登記等相關工作。香港興耀航運有限公司(以下簡稱“香港興耀航運”)當前為廈門象嶼股份有限公司(以下簡稱“象嶼股份”)控股子公司...

2025-11-28 20:32:30

安通控股、港騰互聯、寧德時代簽署戰略合作協議

2025年11月28日,安通控股股份有限公司與寧德時代新能源科技股份有限公司、深圳港騰互聯科技有限公司正式簽署戰略合作協議。三方共同構建“物流場景+綠色方案+電池技術”的創新協同模式。...

2025-11-28 20:29:45

支線箱船需求強勁!MPCC擬繼續下單

航運界網消息,獨立集裝箱船東MPC Container Ships ASA(以下簡稱“MPCC”或該公司)在11月27日發布2025年三季度財報。...

2025-11-28 20:21:29

Seaspan開展核動力集裝箱船研究

據外媒報道,塞斯潘(Seaspan)已委托進行一項成本效益分析,研究在集裝箱航運領域使用小型模塊化核反應堆的可行性。...

2025-11-28 20:18:45

地中海航運加碼南亞布局

航運界網消息,11月26日,目前全球最大班輪公司地中海航運(MSC)已采取行動,通過旗下MEDLOG簽署特許經營協議,負責運營Pangaon內陸集裝箱碼頭(PICT)來加強在孟加拉國的布局。...

2025-11-27 21:19:34

高位賣船!Safe Bulkers三季度業績超預期

航運界網消息,11月26日,總部位于摩納哥的希臘船東Safe Bulkers發布2025年第三季度未經審計的財報。Safe Bulkers三季度業績超預期,數據明顯好于前兩個季度,但仍低于2024年同期。...

2025-11-27 21:18:11

管理層出價遭否!多方正競購以星

全球前十大班輪公司以星航運(ZIM)日前證實,董事會已啟動一項“多方案并行”的戰略審查,這項工作已持續數月。公司表示,除此前市場盛傳的管理層主導的私有化方案外,董事會手中還握有多份外部意向。...

2025-11-27 20:59:43